为了帮助交易新手更好地理解波动率的作用,一个常用的类比方法就是把波动率想象成天气。

01

决定穿什么衣服有如做交易决策

假设住在芝加哥的交易者在7月的某天早晨起床,他必须决定当天要穿什么衣服。他会穿厚重的冬季大衣吗?这也许不是一个符合逻辑的选择,因为他知道历史上7月的芝加哥并没有冷到需要他穿冬季大衣的程度。

接下来,他可能会打开收音机或者电视来收听天气预报。天气预报正在预报今天天气晴朗、气温90华氏度(约32摄氏度)。基于这些信息,交易者决定今天穿一件短袖衬衫,而不需要穿毛衣或者夹克,并且不用带雨伞。

但为了确认一下,他决定看看窗外的过路人都穿什么。令他吃惊的是,每个人都穿着大衣,带着雨伞。外面的人们通过衣着暗示了与预报不同的天气。基于这些矛盾的信息,交易者应该穿什么衣服呢?他必须做出决定,但他应该相信谁呢?是相信天气预报还是相信街上的人们呢?

对此交易者没有确切的答案,因为只有过完今天之后,他才会知道今天的天气。答案更多地取决于交易者对当地情况的了解。也许交易者住在离天气预报观测地很远的地方,那么他就必须更加看重当地的情况。

穿什么衣服的决定有如做出交易决策,取决于很多因素。不仅取决于最好的可用信息,还取决于出错的概率。还要考虑决定正确有什么好处,决定错误有什么后果?

如果一个交易者在下雨天没有带雨伞出门,但是公交车正好能将他从家门口送到单位门口,那么对该交易者来说,这个决定就没什么不良后果。相反,如果他必须在雨中走几条街区,那么他可能会因此感冒而耽搁几天的工作。做决定是困难的,只能希望自己的决定长期看来能有个好的结果。

02

波动率变化对期权估值影响

改变波动率的假设常常会对期权的估值产生巨大的影响。

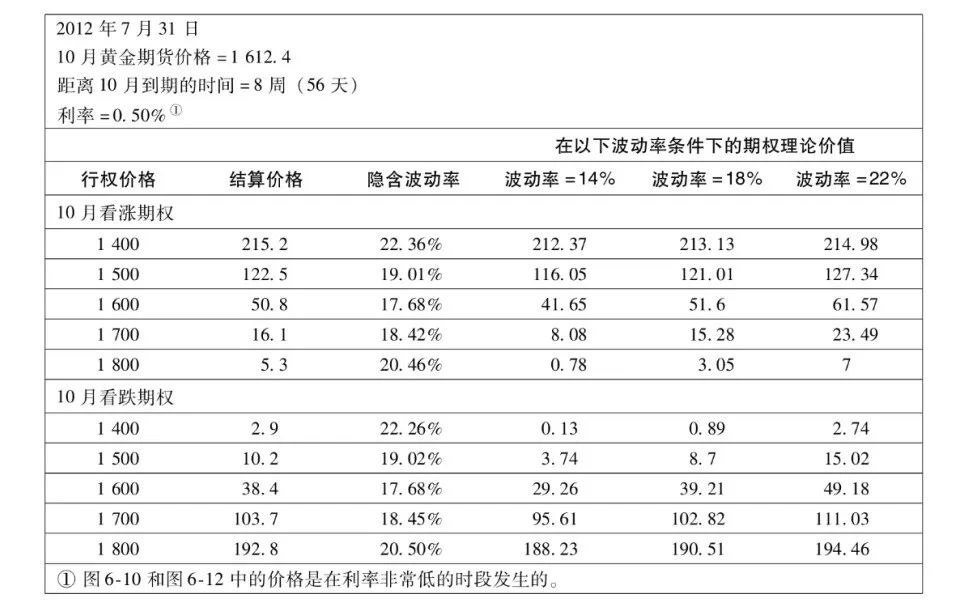

图1

图1

图1显示了2012年7月31日的几种黄金期权的价格、理论价值以及隐含波动率。

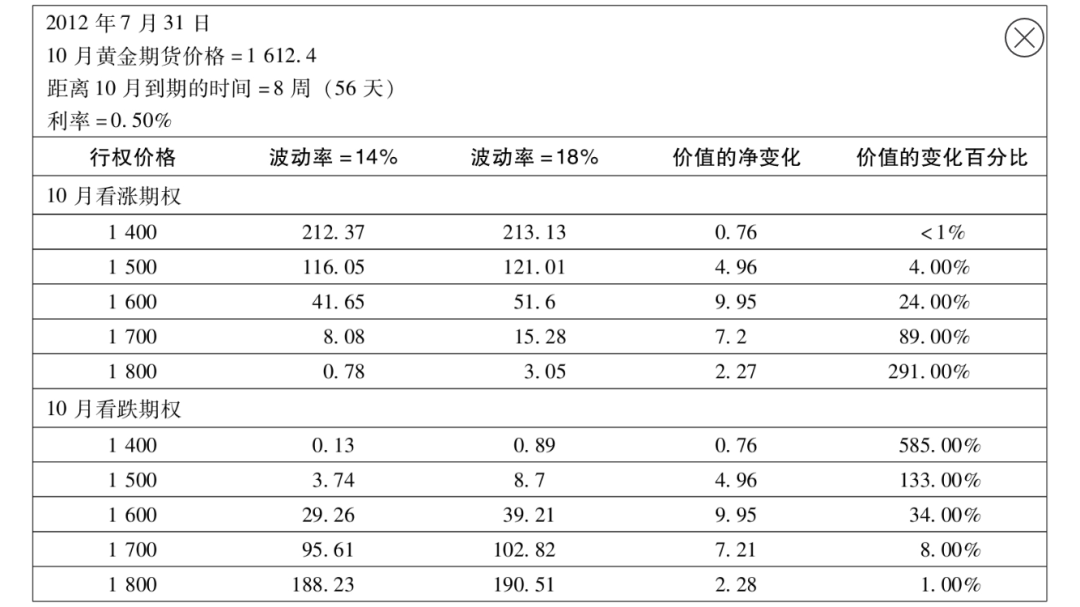

图2

图2

图2具体关注的是当我们将波动率从14%提高到18%时,理论价值是如何变化的。

先来看一下看涨期权的价值,虽然所有期权的价值都增加了,但是行权价格为1600的看涨期权(即平值期权),价值增加得最多,即从41.65增长到51.60,总共增加了9.95。

同时,行权价格为1800的看涨期权显示了最大的百分比增长。它的价值增长了3倍,即从0.78增长到3.05,总共增加了291%。值得说明的一些重要原则:

(1)以价格点数的形式,波动率的变化对平值期权的影响将大于相应的实值期权或虚值期权。

(2)以百分比形式,波动率的变化对虚值期权的影响将大于相应的实值期权或平值期权。

这些原则同样适用于看涨期权和看跌期权。行权价格为1600的看跌期权在价格总点数上增长最多,从29.26上升到39.21,增长了9.95。行权价格为1400的看跌期权按百分比增长最多,从0.13到0.89,增长了585%。

无论使用哪种衡量方法,实值期权对波动率的变化都是最不敏感的。随着期权变成深度实值期权,该期权对标的价格的变化越来越敏感,而对波动率的变化也越来越不敏感。

因为投资者和交易者进入期权市场时,寻求的主要是波动率特征,所以期权市场中绝大部分交易量都集中在对波动率变化最为敏感的平值期权和虚值期权上,对此我们不应感到意外了。

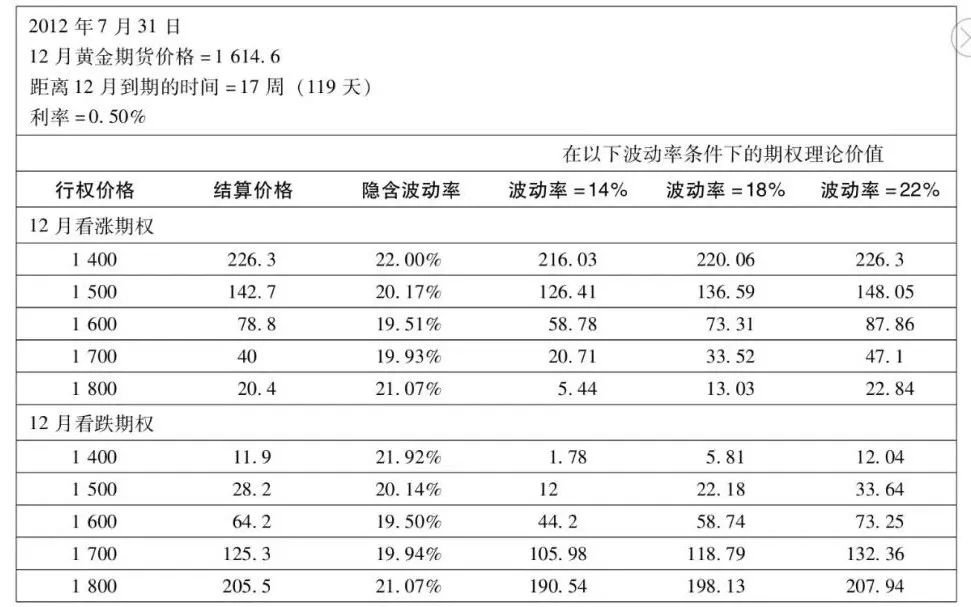

图3

图3

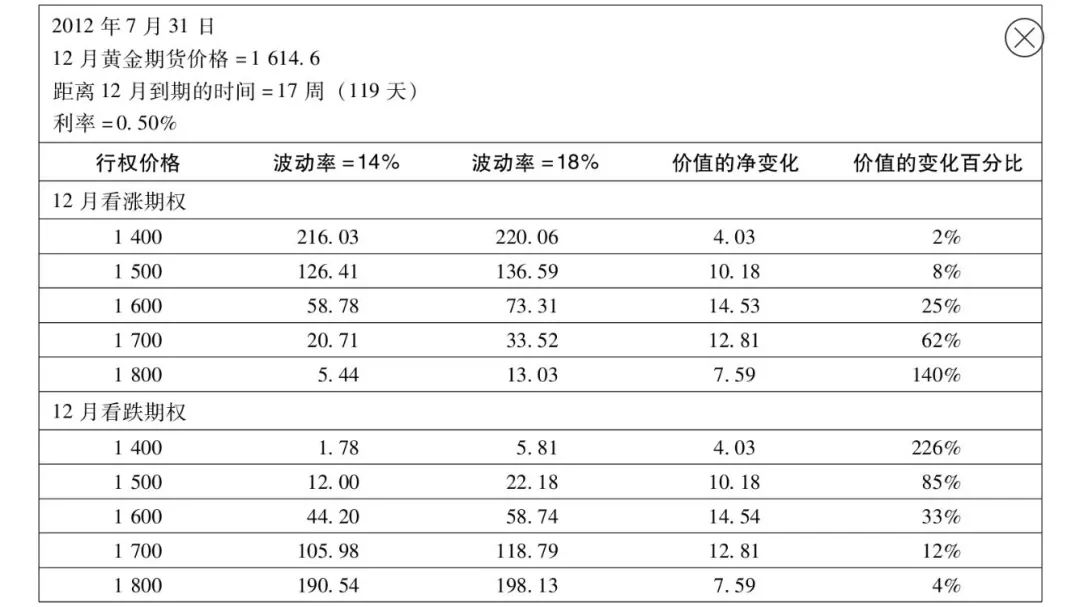

图4

图4

在图3和图4中,我们可以看出这样的原则也同样适用于长期期权。平值期权(12月行权价格为1600的看涨期权和看跌期权)在价格总点数上变化最大,而虚值期权(12月行权价格为1800的看涨期权和行权价格为1400的看跌期权)按百分比变化最大。

正如我们所预期的,对于相同行权价格的期权,12月期权的价值总是大于10月期权的价值。但是当我们改变波动率时,再来观察一下变化的幅度。对于相同行权价格的期权,12月(长期)期权总是比10月(短期)期权在价格总点数上变化更大。这就引出了期权估值的第三个原则。

(3)与行权价格相同的短期期权相比,波动率的变化将对长期期权产生更大的影响。

在前面的图中,读者可能已经注意到一些有趣的地方。第一,虽然不同行权价格的期权的隐含波动率可能不同,但是具有相同行权价格和到期时间的看涨期权和看跌期权却有着非常相似的隐含波动率。

第二,当波动率变化时,具有相同行权价格和到期时间的看涨期权和看跌期权的变化量近似相等。这是由于具有相同行权价格的看涨期权和看跌期权之间存在一个重要的关系,这个关系导致了上述的这些特征。

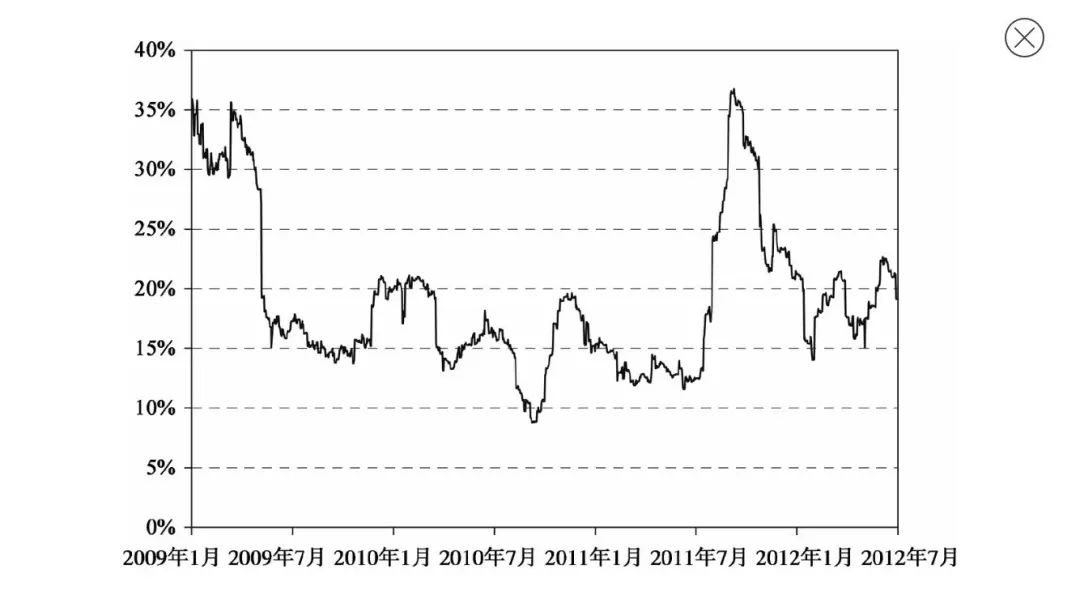

最后,我们可能会问在8周的时间内,黄金的波动率会变化多少呢?4%的变化是可能的吗?事实上,通过图6-14中观察从2009年1月到2012年7月的3年半的时间里,8周的历史波动率,我们可以看到这样的变化是很常见的。

图5 黄金8周(40个交易日)的历史波动率

图5 黄金8周(40个交易日)的历史波动率

03

小 结

波动率如此重要,严谨的期权交易者花费大量时间来思考波动率也就不足为奇了。

交易者根据历史波动率、预测波动率以及隐含波动率,必须对未来波动率做出合理判断。由此,他要尝试选择相应的期权策略,在判断正确时将会盈利,在判断错误时不会带来严重的损失。

由于波动率预测的难度,交易者总要选择将会留出最大误差限度的策略。如果交易者寻求的策略是基于未来波动率为20%的估计值,当波动率实际上变为18%或22%时,该交易策略会导致巨大的损失,在这种情况下,没有交易者能长久地生存下来。对于波动率这样的变动,为错误预留2%的空间等于没有误差余地。

我们还没有对波动率的讨论做出结论。在做出结论之前,学习期权特征、交易策略以及风险因素是非常有用的。然后,我们可以站在一个更好的角度来更详细地探究波动率。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们