【导语】中华人民共和国海关总署数据显示,2023年上半年,中国成品油出口总量同比明显上涨,然进口总量同比下降九成。7月国际油价反弹明显,带动国际成品油价格走高,国内成品油价格涨幅偏小,出口利润逐步乐观。

成品油出口量超2000万吨 同比上涨71.19%

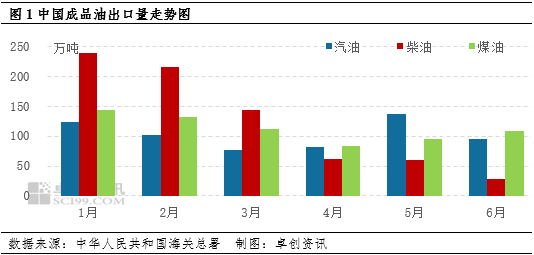

中华人民共和国海关总署数据显示,2023年1-6月,中国成品油出口总量为2038.65万吨,同比上涨71.19%。其中汽油出口量为616.82万吨,同比上涨10.83%;柴油出口总量为748.85万吨,同比上涨263.2%;煤油出口总量为672.98万吨,同比上涨57.19%。

月度数据来看,上半年中国成品油出口整体集中在1-3月份,且柴油出口量明显较多,汽油偏低。主要原因为以下几点:

首先,国内汽油刚需支撑明显。一季度中国正值春节前后,居民走亲访友及短途自驾游出行活跃度较高,属于国内汽油消费传统旺季;从产量上而言,国家统计局数据显示,1-3月中国柴汽比维持在1.38附近,2022年同期尚在1.20附近,故汽油产出率偏低,汽油产量同比增量有限。为保证内需,汽油出口量相对较低。

其次,柴油供应过剩。一季度国内柴油产量同比涨幅明显,统计局数据显示,1-3月中国柴油产量为5245.4万吨,同比上涨15.8%。国内柴油供应充足。需求方面,国内气温偏低,终端工矿、基建类工程开工负荷偏低,柴油处于季节性需求淡季,为供应过剩状态。卓创资讯统计数据显示,2023年1-3月中国柴油消费量同比上涨10.8%,明显低于产量同比涨幅,国内柴油处于累库阶段。

最后,成品油出口利润尚可。卓创资讯统计数据显示,1月及3月下旬期间,中国成品油出口多处于盈利范围内,且柴油盈利空间更为明显。

此外,从配额下发量来说,2023年前两批成品油出口配额下发量为2606万吨,同比上涨48.91%,这也是上半年成品油出口力度加大的原因之一。

成品油进口与出口呈现出截然不同的走势。2023年1-6月,中国成品油进口总量仅为7.08万吨,同比下跌90.61%。其中汽油进口总量几乎为零;柴油进口总量为7.81万吨,同比下降75.20%;煤油进口总量为11.39万吨,同比下降77.67%。

新加坡仍为主要出口贸易伙伴 占比超27%

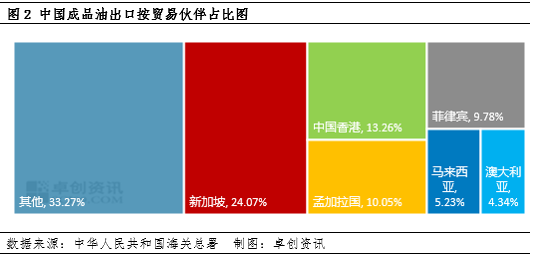

贸易伙伴方面,统计数据显示,2023年1-6月中国成品油出口主要流向新加坡、中国香港及菲律宾,占比分别达到24.07%,13.26%,9.78%。其中汽油主要流向新加坡、马来西亚和墨西哥,分别占汽油总出口量的60.04%、8.49%和5.63%;柴油主要流向孟加拉国、菲律宾和新加坡,分别占柴油总出口量的18.89%、17.75%和12.20%;煤油主要流向中国香港、日本和孟加拉国,所占比重分别为29.98%、9.45%和9.41%。

一般贸易仍为成品油出口主要方式 占比超95%

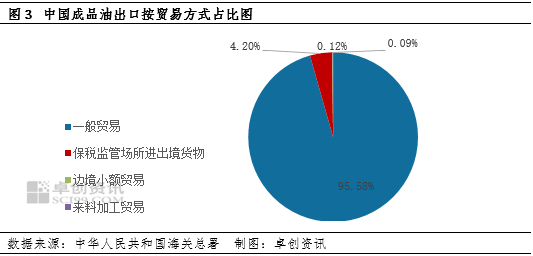

中国出口的成品油主要是通过一般贸易、保税监管场所进出境货物方式,占比分别达到95.58%和4.2%。分品种来看,汽油、柴油及煤油出口贸易中,一般贸易均占据绝对优势,占比分别为95.58%,96.38%和76.32%。

回顾成品油出口方式,成品油出口历经由加工贸易向一般贸易方式转变的历程。

2017年前,中国成品油出口以加工贸易方式为主。

2016年11月4日,财政部和国税总局联合发布了《关于提高机电、成品油等产品出口退税率的通知》,经国务院批准,自11月1日起,提高成品油(汽油、柴油、航煤)等产品的增值税出口退税率至17%。通过一般贸易方式出口的成品油可以退17%的增值税(当年,后增值税退税率与成品油增值税税率变化挂钩,2018年5月1日后改为16%,2019年4月1日起改为13%并沿用至今)。

从2017年开始,中国成品油出口一般贸易崭露头角,当年出口占比为28.49%,次年占比高达77.91%,2022年涨至85.35%。与此同时,2018年开始,成品油出口配额下发量向一般贸易出口方式倾斜。

2020年开始,为了参与主体更为灵活调整出口产品,一般贸易出口配额下发颗粒度粗化,不再明确各参与主体汽柴煤油数量,加工贸易方式仍保留;此外,2020年9月22日,中国在第75届联合国大会上正式提出2030年实现碳达峰、2060年实现碳中和的目标。中国原油对外依存度较高,成品油出口作为典型的“进口原料,出口成品,污染留在国内”,成品油出口倾向性减弱。

2021年开始,成品油出口配额下发量断崖式减少;且加工贸易出口配额下发颗粒度粗化,不再明确各参与主体汽柴煤油数量。

2022年第四批开始,出口配额不再明确出口贸易方式,仅明确各参与主体配额数量,并沿用至今。

后市预测:

卓创资讯统计数据显示,2月后柴油出口步入亏损状态,该状态于6月中旬得以扭转,出口利润由负转正。6月柴油遇传统消费淡季,价格震荡下跌。以华南为例,6月16日柴油均价为7235元/吨,与2月同期相比下降10%,出口成本明显降低,出口利润超180元/吨。

不过,7月沙特资源减产100万桶/天的措施延长一个月,美联储加息周期或将结束,在宏观压力减轻和基本面供应端紧张支撑下,国际原油收盘上涨为主。卓创资讯数据整理显示,7月WTI原油均价为75.46美元/桶,环比上涨7.39%,布伦特原油均价为79.62美元/桶,环比上涨6.19%。受此影响,国际成品油收盘价格顺应走高,国际汽油收盘均价环比上涨6.4%,国际柴油收盘均价环比涨幅更为明显,收于10.9%,远高于国内成品油价格推涨幅度。以华南地区为例,卓创资讯统计数据显示,7月汽油均价为8737元/吨,环比上涨0.7%;柴油均价为7534元/吨,环比上涨3.7%。与此同时,7月人民币对美元汇率表现平稳,月均环比仅小涨0.1%。

综合分析来看,7月国内汽柴油出口利润可观,卓创资讯统计数据显示,7月中旬开始,成品油出口利润由负转正,并在正值内震荡走高。在不考虑运费及升贴水的前提下,截至7月31收盘,汽油出口利润为457元/吨,柴油出口利润为681元/吨。

此外,卓创资讯数据整理显示,2023年前两批出口配额共计2606万吨,1-6月中国成品油出口总量为2038.65万吨,出口配额使用率为78.23%。根据市场消息,第三批成品油出口配额将在8月中旬公布,目前或为1000万吨成品油配额和500万吨燃料油配额组合下发,而7-8月中国成品油出口计划量环比分别增长26.26%和5.43%。

当前消息汇总,卓创资讯预计2023年中国汽、柴、煤油出口量或分别达1100万吨,1300万吨和1100万吨,出口总量为3500万吨,同比小涨1.77%。

(卓创资讯 徐娜)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们