近期,新冠疫情又在全国各地爆发,根据国家卫健委的数据,3月12日全国新增本土确诊1807例,新增本土无症状1315例。疫情形势非常严峻,势必对大宗商品市场造成很大的冲击。

今天重点谈一谈对玻璃、纯碱的影响,并顺带梳理一下近期玻璃与纯碱的基本面,希望对大家有所帮助。

玻璃与纯碱是一个产业链的上下游,我认为,当前市场的主要矛盾点是在玻璃的需求复苏上。

之前市场普遍对“两会”后的政策给予较高的期待,乐观预期的炒作,一度将玻璃主力合约的价格推高到接近2500元的高位。而纯碱也受此带动,水涨船高,发动了一波凌厉的上涨走势,最高价格冲上3100上方。

但此后,房地产政策的放松力度不如预期,虽然有不少城市放松了限购限贷,但在当前房地产市场成交量急剧下滑的背景下,这个力度显然不足以让房地产市场“起死回生”。

预期的初步落空,让玻璃和纯碱被炒高的价格难以维持,市场又进入一个大幅调整的过程。玻璃一度跌穿1900,纯碱也跌穿了2500的重要关口。

如今,全国各地再次爆发疫情,深圳等一些疫情比较严重的城市,已经暂停所有工地的施工,随着疫情的发展,预计会有更多的城市推出限制工地开工的措施,势必会对玻璃本来就不太好的需求,再次造成沉重的打击。

而目前玻璃下游深加工行业的情况并未出现根本好转,订单天数持续低迷,根据隆众资讯的数据,截止2月底,玻璃下游深加工的订单天数为13.4天,虽然环比过年期间的数据有所提升,但同比往年还是处于偏低的水平。

而且,据了解,目前下游深加工的订单还是以散单为主,大的订单不多。深加工企业对于原片的采购也是以刚需为主,不敢多备库存。

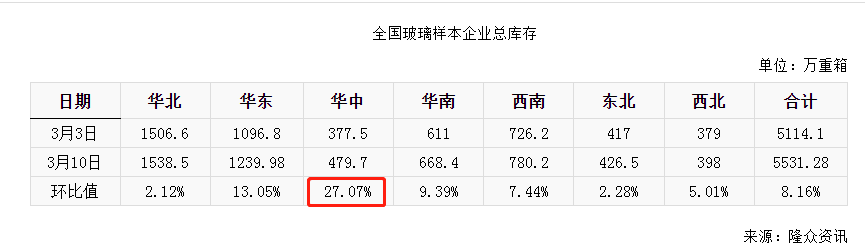

而玻璃原片厂的库存却是呈现快速累积的状态。根据隆众的统计口径,截止3月10日,全国样本企业总库存 5531.28 万重箱,环比上涨 8.16%,同比上涨 76.78%。

当前的库存水平已经处于2020年疫情爆发以后的高位,尤其是一些高价区域,像华中、华东等地,产销率持续低迷,原片企业库存压力比较大。这几天不断传出降价促销的消息。

随着价格的回落,玻璃企业的生产利润也被逐步压缩。根据隆众资讯生产成本计算模型,截至 2022 年 3 月 10 日,以煤制气为燃料的浮法玻璃利润为307 元/吨,天然气玻璃的利润为 486 元/吨,石油焦玻璃的利润为 634 元/吨。 以上计算还不含税务成本。据一些现货贸易商的反馈,当前玻璃交割品的含税成本在1850元左右。

后期,随着疫情的爆发,短期需求下降、物流受阻等因素,玻璃厂家在高库存的压力下,有进一步降价的动力。但现货端受成本的支撑,估计也难有深度下跌的基础。

而盘面则不太好讲,一方面是疫情的悲观情绪打压,但同时最近几天又在传央行降息的消息。如果盘面在悲观预期打压下,跌穿成本价,而现货没有大跌的话,倒是不错的抄底良机。需要动态地跟踪评估。

玻璃与纯碱同属一个产业链,两者的核心关系是利润分配问题。当玻璃的利润好时,对纯碱的成本相对没那么敏感,一旦玻璃的利润变小甚至亏损的时候,一定会千方百计找纯碱要利润。

而当前纯碱最大的问题恰恰就在于利润太高了。

根据隆众的统计口径,截至3月10日,联碱法(双吨)理论利润 1880 元/吨,氨碱法理论利润 885 元/吨,当前的利润甚至比去年纯碱盘面价格3600的时候还高。

去年的高利润,一方面是受“能耗双控”政策影响,纯碱产能受限造成的,另一方面,也跟当时的碱厂库存低,而且年底的销售任务已经完成,所以能够高位挺价有关。

而以上两个因素目前都不存在。当前全国纯碱的开工率维持在88%左右的高位水平,而碱厂的库存也比去年高价时大幅度提高。

而且交割库的情况也与当时不同,那时交割库的库存是持续去化的状态。据了解,目前交割库的库存已经在45万吨左右,而且期货盘面贴水现货,期现商没有套利空间,厂家的库存难以大规模向交割库转移。

加上玻璃行业本身并不景气,玻璃厂高价补库的意愿应该不会太强,碱厂最近现货成交持续低迷就是一个例证。

况且,现在还是刚开年的时候,碱厂都面临着销售业绩的压力,在利润这么好的情况下,以价换量,将利润兑现可能是更好的选择。

因此,我个人认为,当前碱厂挺价的意愿要比去年底的时候弱,特别是一些库存高、订单少、资金压力大的企业,提前降价抢跑的可能性较高。据传,有些企业已经在降价出货。

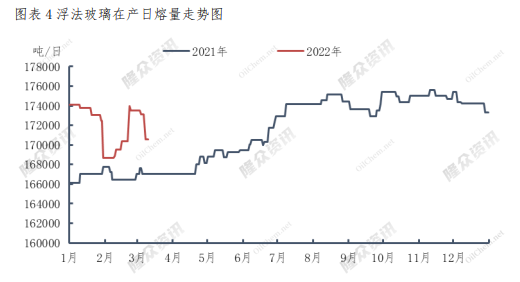

从下游玻璃行业的需求来看,浮法玻璃日熔量平稳中略有下降,根据隆众的数据,截至3月10日,国内浮法玻璃在产日熔量为17.06万吨,相比年初的高位下滑近4000吨,主要原因是部分企业因残奥会、两会限产,以及河源旗滨一线放水冷修。

也就是说,纯碱最大的基本盘浮法玻璃的需求,近期其实是稳中有降,如果接下来浮法玻璃行业的景气度没有显著的提升,不排除日熔量数据还有进一步走低的可能。

光伏玻璃虽预期向好,但现实的开工率不高,对纯碱的需求增量,还需要更长的时间来传导。

总结

个人认为,疫情可能会对玻璃与纯碱短期的走势造成一定的冲击,但从根本上来说,还是要看房地产政策以及宏观资金层面。如果政策大幅放松,玻璃需求回暖,价格上涨,纯碱或许也能水涨船高。一旦房地产政策执行力度不如预期,玻璃需求持续低迷,纯碱的高利润估计也较难持续,市场或将再次交易纯碱挤利润的逻辑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们