北京时间明天(7月27日)凌晨,美联储将召开今年的第5次利率会议,也是下半年的第一次会议。此次会议之所以备受关注,是因为在此之前,市场对美联储自去年3月以来本轮加息周期终点的预期经过多次调整后,最终锁定在本次会议上。

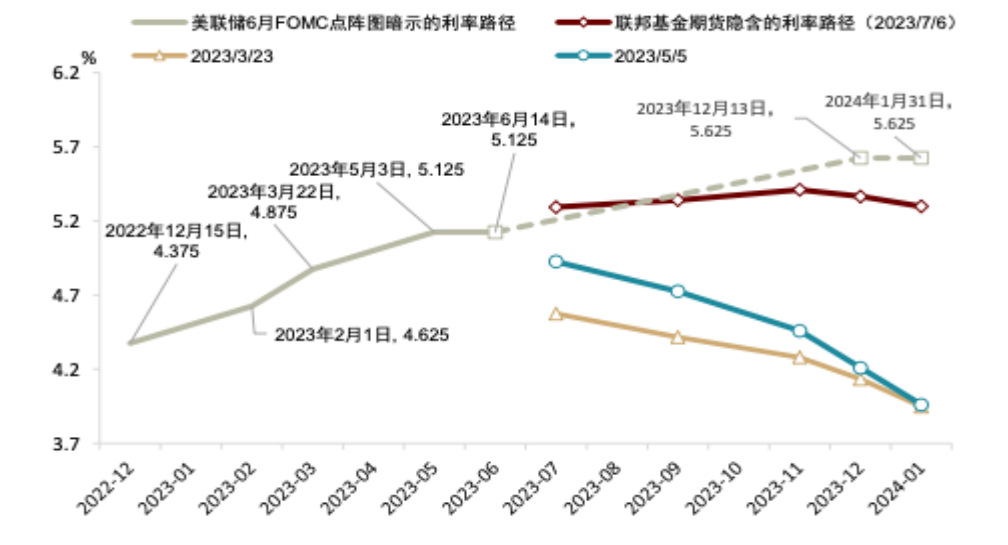

市场对美联储本轮加息周期的终点预期不断调整

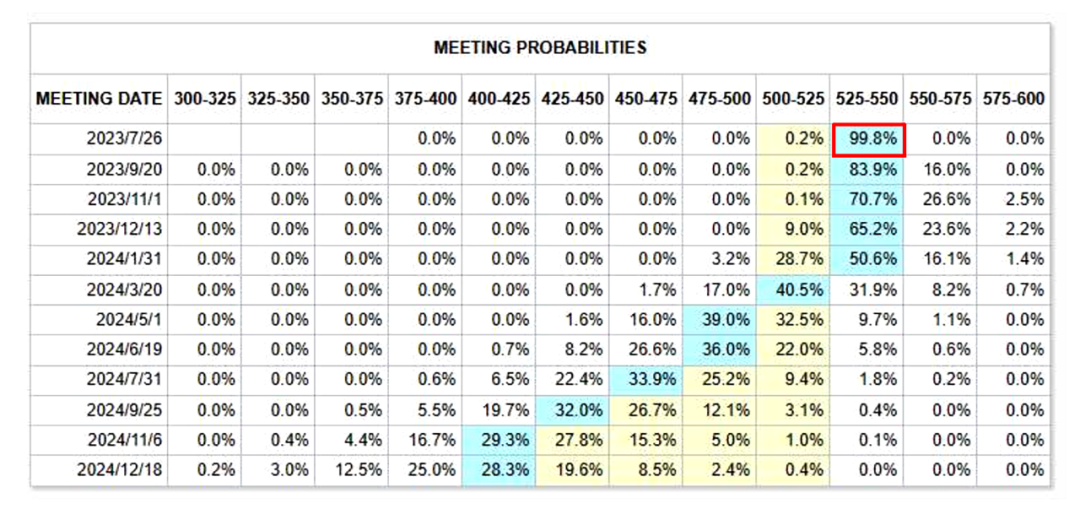

截至7月24日的美债期货交易数据显示,美联储在本周的议息会议上再次上调基准利率至5.25%~5.5%区间的概率接近100%,至此,本轮加息大概率即将行至终点。不过,在今年剩余时间内将基准利率维持在这一高位水平的概率超过65%,降息周期最快可能于明年3月底开启。

美债期货市场当前预期美联储本周加息25个基点的概率接近100%

美国6月通胀数据中,整体消费者物价指数(CPI)同比回落至3%,主要得益于去年同期的高基数(去年6月美国CPI同比上涨9.1%,是此轮通胀上行周期的最高点),市场一直非常关注的核心消费者物价指数环比增速从0.4%回落至0.2%,这是一个通胀继续回落的积极信号。不过,今年下半年随着基数效应的减弱,整体CPI可能小幅反弹,3%的同比增速可能是今年年内通胀的低点。从通胀的角度来看,实际数据及预期数据都支持美联储在本周会议上进一步加息,且不会很快开启降息,即基准利率将在高位停留更长时间。

在美联储的货币政策组合中,除了利率以外,资产负债表相关的工具也值得关注。美联储自2022年6月开始缩表以来,截至7月20日,其资产负债总规模从8.96万亿美元下降到8.32万亿美元,累计减少约6400亿美元,其中主要减持的资产是国债、机构债和抵押贷款支持债券(MBS),其余资产上升了约2500亿美元。

今年以来,截至7月19日,在美联储的负债端科目中,准备金余额反而从3.04万亿美元上升至3.23万亿美元,累计上升了约1900亿美元,与之对应的是美联储资产端科目中对商业银行的贷款余额上升了约2600亿美元,而贷款资产的快速增长主要是从3月中旬银行业风险事件频发以后开始。这说明美联储在加息收紧流动性的同时,也在向金融系统投放特定流动性以降低系统性风险,两者相互抵消,这可能从一定程度上解释为何在美联储将利率上调至高位后,包括黄金在内的利率敏感型资产价格在过去数月仍表现相对抗跌。

往前看,目前仍不能完全确定本周的加息是否会是美联储此轮加息的最终高点,比较确定的是此次加息已经接近终点,但美联储不会很快开启降息。利率方面给予黄金市场的更多边际利好还需耐心等待。同时,伴随着美国债务上限问题的化解,美国财政部在美联储设置的一般存款账户(TGA账户,美联储的负债端科目)余额将回升,在美联储继续缩表(资产端减少)的大趋势下,准备金余额可能也会被挤压而减少,这将使得市场的美元流动性边际上有所收紧,对国际金价形成一定压力。黄金交易型开放式指数基金(ETF)在过去3个月并没有明显增仓,持仓量整体小幅减少,这也表明黄金更优的买入机会可能还需更多耐心。

编辑|焦扬 版式|焦扬 视觉|张宗伟

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们