重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|韩军 李琛

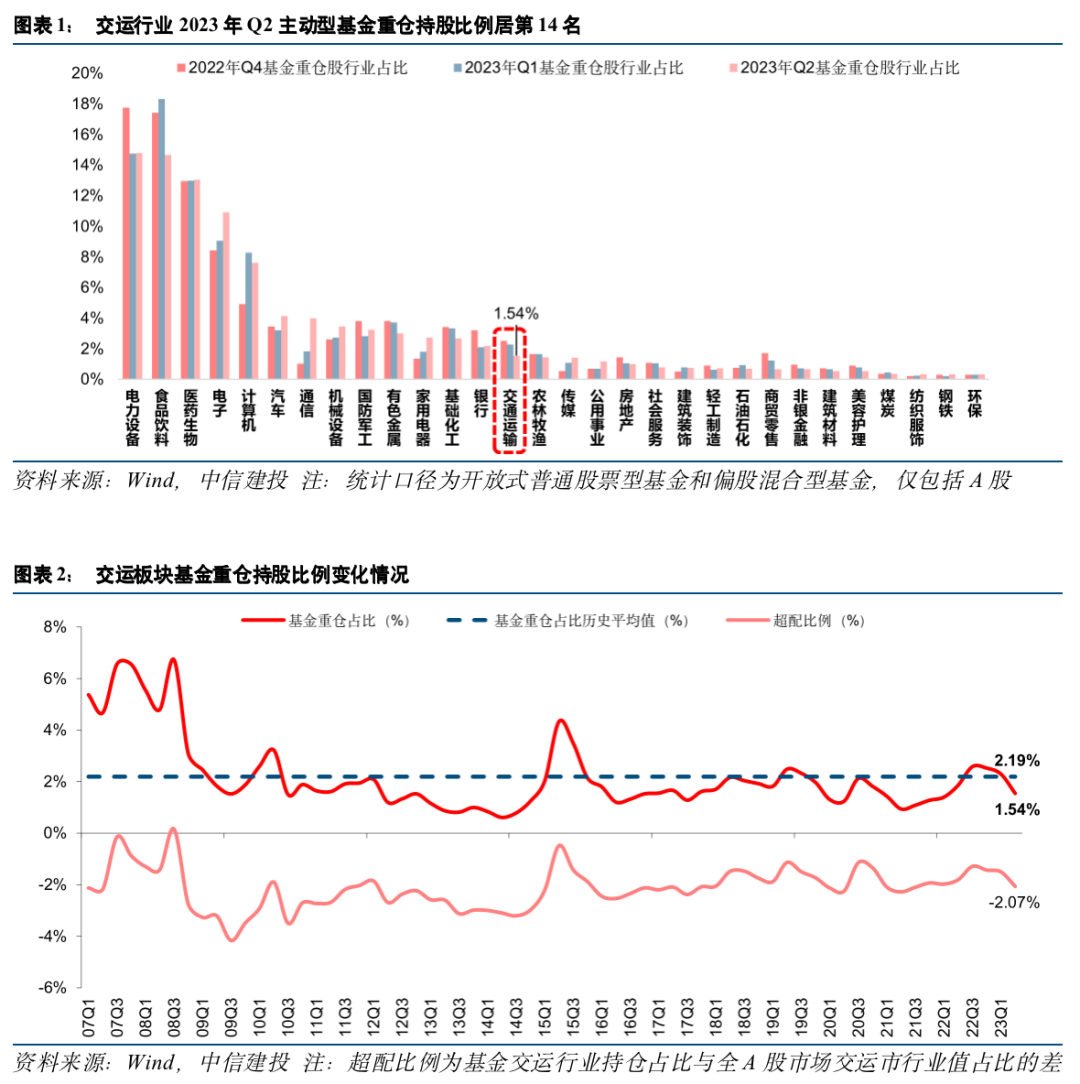

1)2023年Q2交运整体仓位1.54%,环比Q1下降0.75pct,超配比例为-2.07%,处于历史中枢水平。其中,铁路、港口、高速公路板块主动型基金重仓市值环比Q1分别增长7.4、2.3和0.07亿元;而航空、快递板块环比Q1分别下降66.1、40.9亿元。

2)2023年Q2前十大基金重仓股为顺丰控股、春秋航空、吉祥航空、中国国航、中国东航、韵达股份、华夏航空、华贸物流、京沪高铁、南方航空。其中,广深铁路、皖通高速、唐山港、大秦铁路、中谷物流、京沪高铁、中远海控等持仓市值上涨明显。

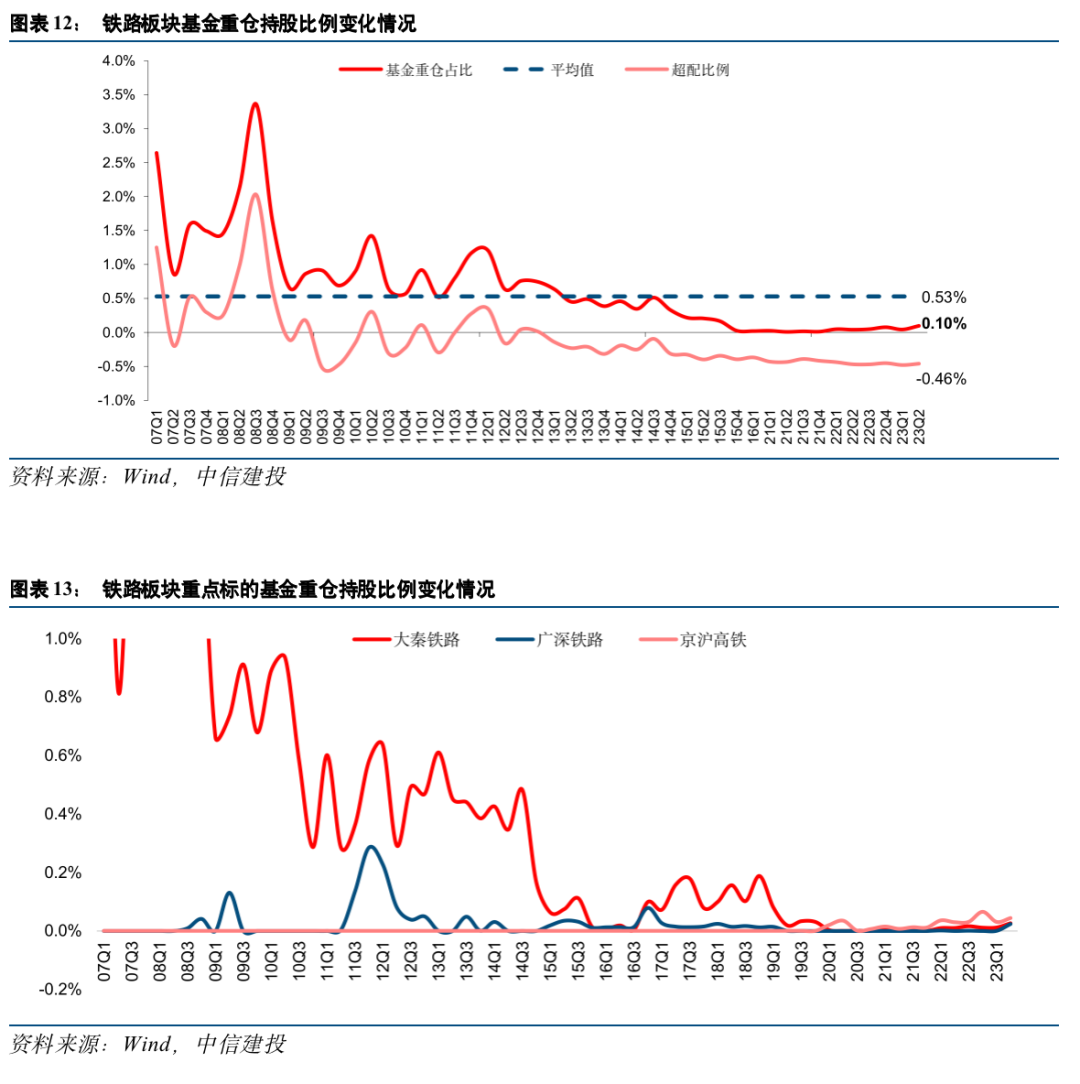

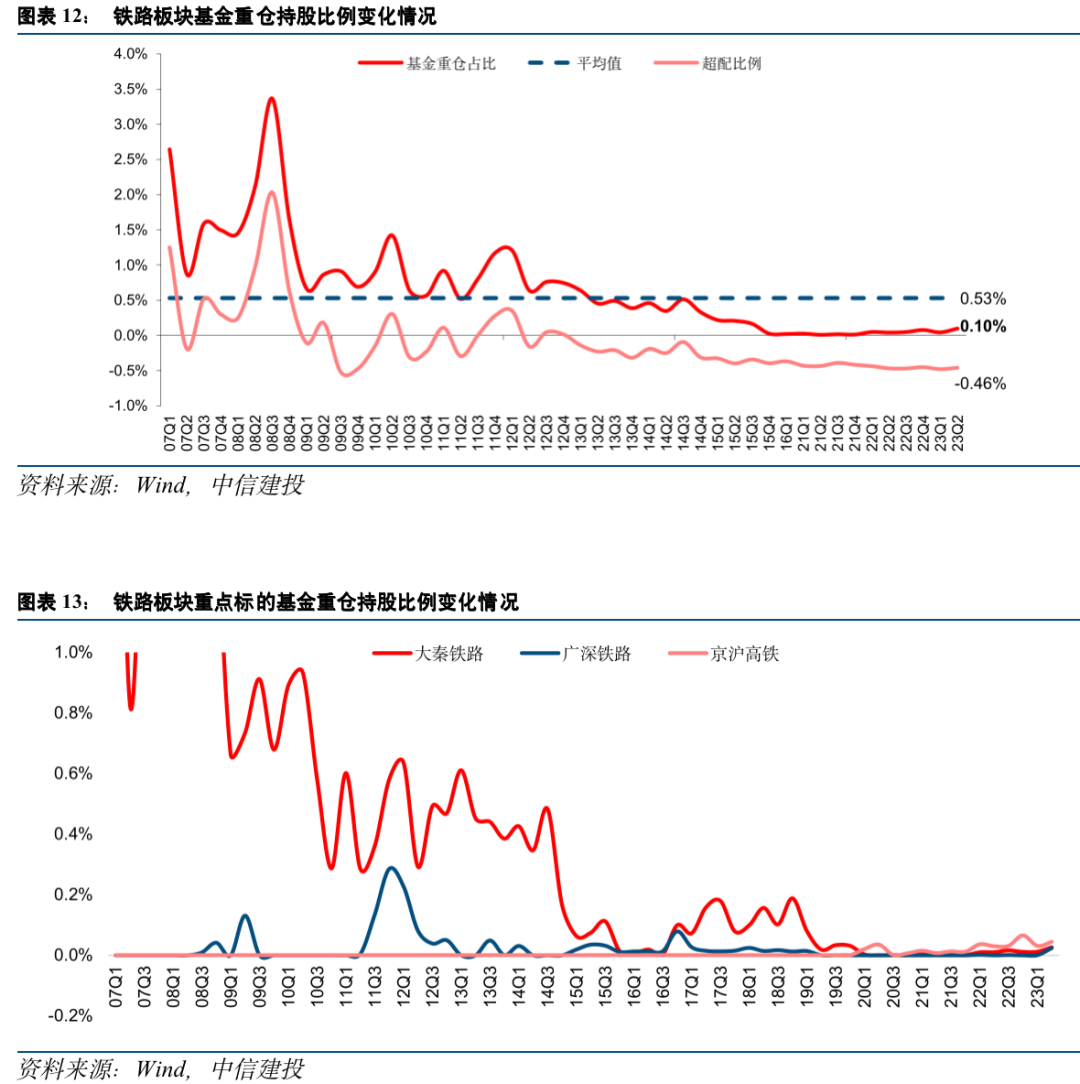

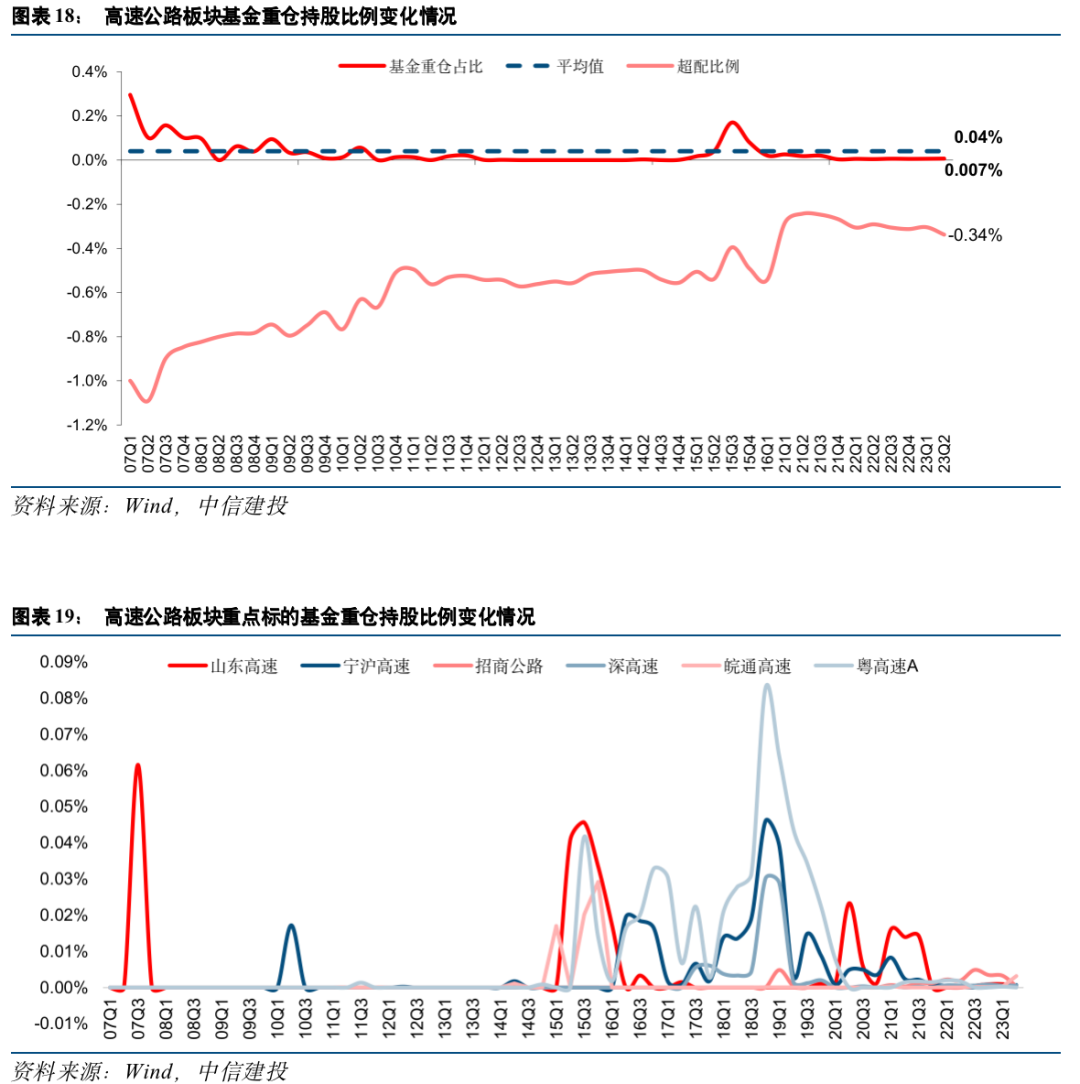

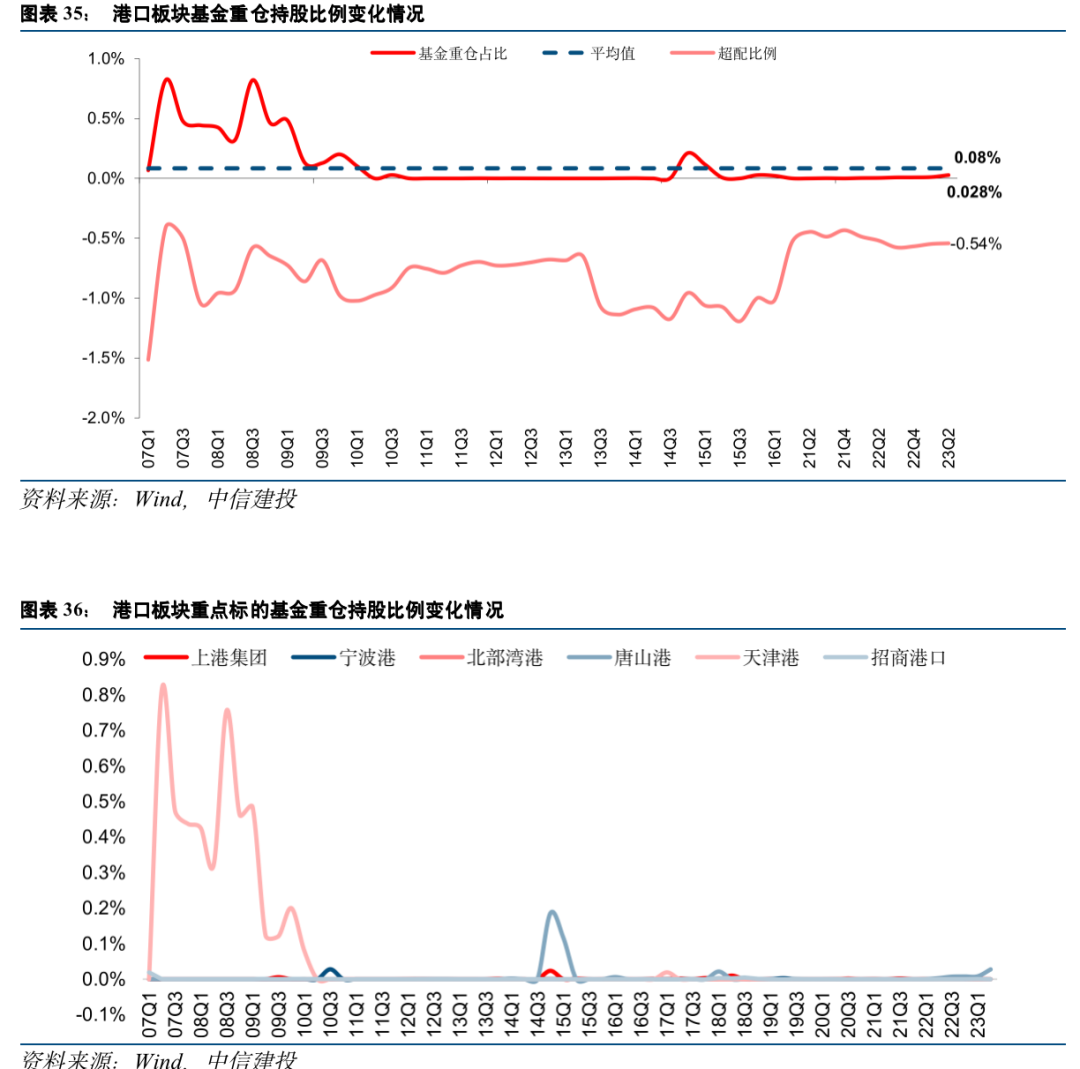

3)2023年Q2铁路、高速公路、港口板块主动型基金重仓比例为0.10%、0.007%、0.028%,仍处于历史底部区域。

二季度铁路、港口、高速公路板块获得增配。

2023年Q2交运整体仓位1.54%,环比2023年Q1下降0.75pct,处于历史中枢水平;超配比例为-2.07%;在申万一级行业中排名第14/31,环比下降3名。2023年Q2铁路运输、港口、高速公路板块主动型基金重仓持股市值环比Q1分别增长7.40、2.29和0.07亿元;而航空运输、快递板块环比Q1分别下降66.08、40.93亿元。2023年Q2前十大基金重仓股为顺丰控股、春秋航空、吉祥航空、中国国航、中国东航、韵达股份、华夏航空、华贸物流、京沪高铁、南方航空。2023年Q2主动型基金交运板块重仓股中,广深铁路、皖通高速、唐山港、大秦铁路、中谷物流、京沪高铁、中远海控、宏川智慧、宁沪高速的持仓市值均有所上升。

二季度高铁、高速公路板块表现优异

2023年Q2交运板块中,高速铁路、铁路运输分别上涨5.38%和4.30%,沪深300下跌5.15%;港口、航运板块分别下跌2.48%、5.15%,相对于沪深300仍具备超额收益;航空、快递、原材料及供应链服务板块分别下跌10.85%、15.58%、18.71%。铁路板块中广深铁路、大秦铁路、京沪高铁二季度分别上涨64.3%、3.3%和0.8%;高速公路板块企业表现突出,楚天高速、宁沪高速、中原高速、皖通高速分别上涨21.1%、17.7%、17.6%和17.4%。港口板块中唐山港、秦港股份、天津港和青岛港分别上涨20.2%、19.4%、11.1%和9.8%,航运板块中中远海控、中远海能、招商轮船、招商南油分别下跌2.3%、6.6%、14.8%、23.1%。

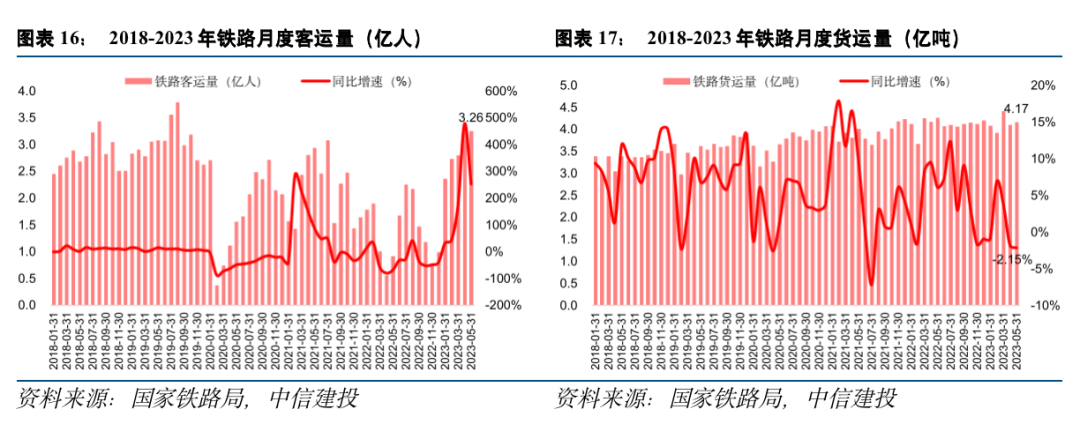

铁路:二季度客运量持续复苏,期待暑运旺季表现

2023年Q2铁路板块持仓比例为0.10%,2022Q3至2023Q1该比例分别为0.05%、0.08%、0.04%,持仓比例环比明显提升。广深铁路、大秦铁路、京沪高铁已获主动型基金增配,持仓市值比例增至0.024%、0.026%和0.044%。从历史持仓情况看,当前铁路持仓仍位于底部区域。

高速公路:客车流量强劲复苏,货车需求保持稳定

2023年Q2高速公路板块持仓比例为0.007%,2022Q3至2023Q1该比例分别为0.006%、0.005%、0.006%,持仓比例环比有所提升。皖通高速获主动型基金增配,持仓市值比例增至0.003%。从历史持仓情况看,当前铁路持仓仍位于底部区域。

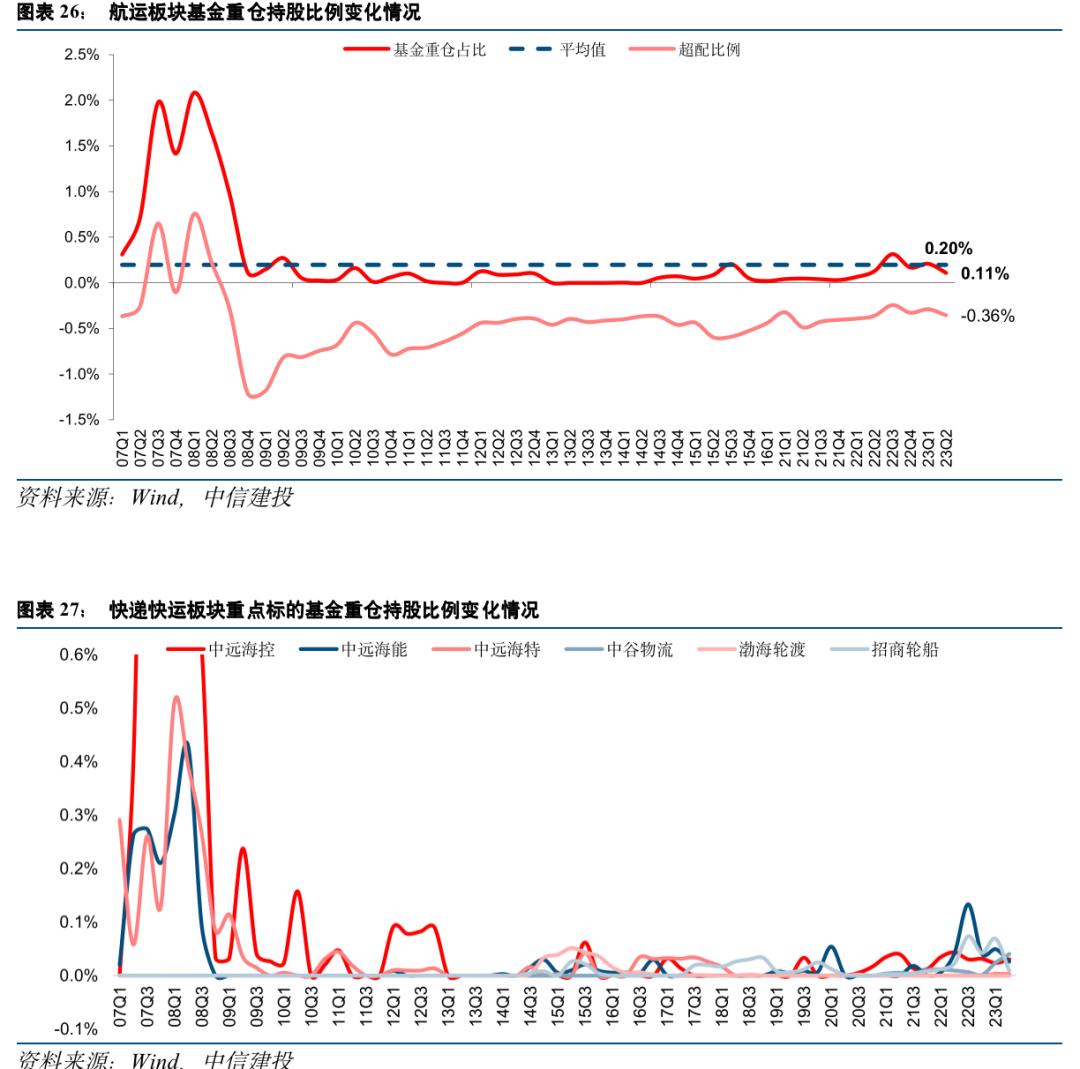

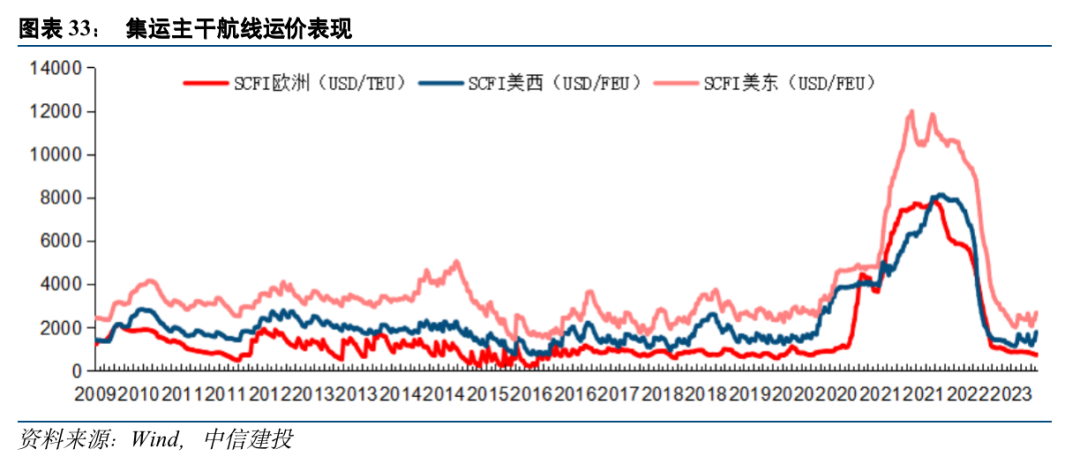

航运:集运运价旺季大幅提升,油运期待四季度旺季表现

2023年Q2航运板块持仓比例为0.11%,2022Q3至2023Q1该比例分别为0.31%、0.17%、0.21%,持仓比例环比有所下降。中远海控获主动型基金增配,持仓市值比例增至0.024%和0.031%。从历史持仓情况看,当前铁路持仓低于历史平均水平。

港口:唐山港获主动型基金增配

2023年Q2港口板块持仓比例为0.028%,2022Q3至2023Q1该比例分别为0.008%、0.008%、0.011%,持仓比例环比明显提升。唐山港获主动型基金增配,持仓市值比例增至0.008%和0.028%。从历史持仓情况看,当前铁路持仓仍位于底部区域。

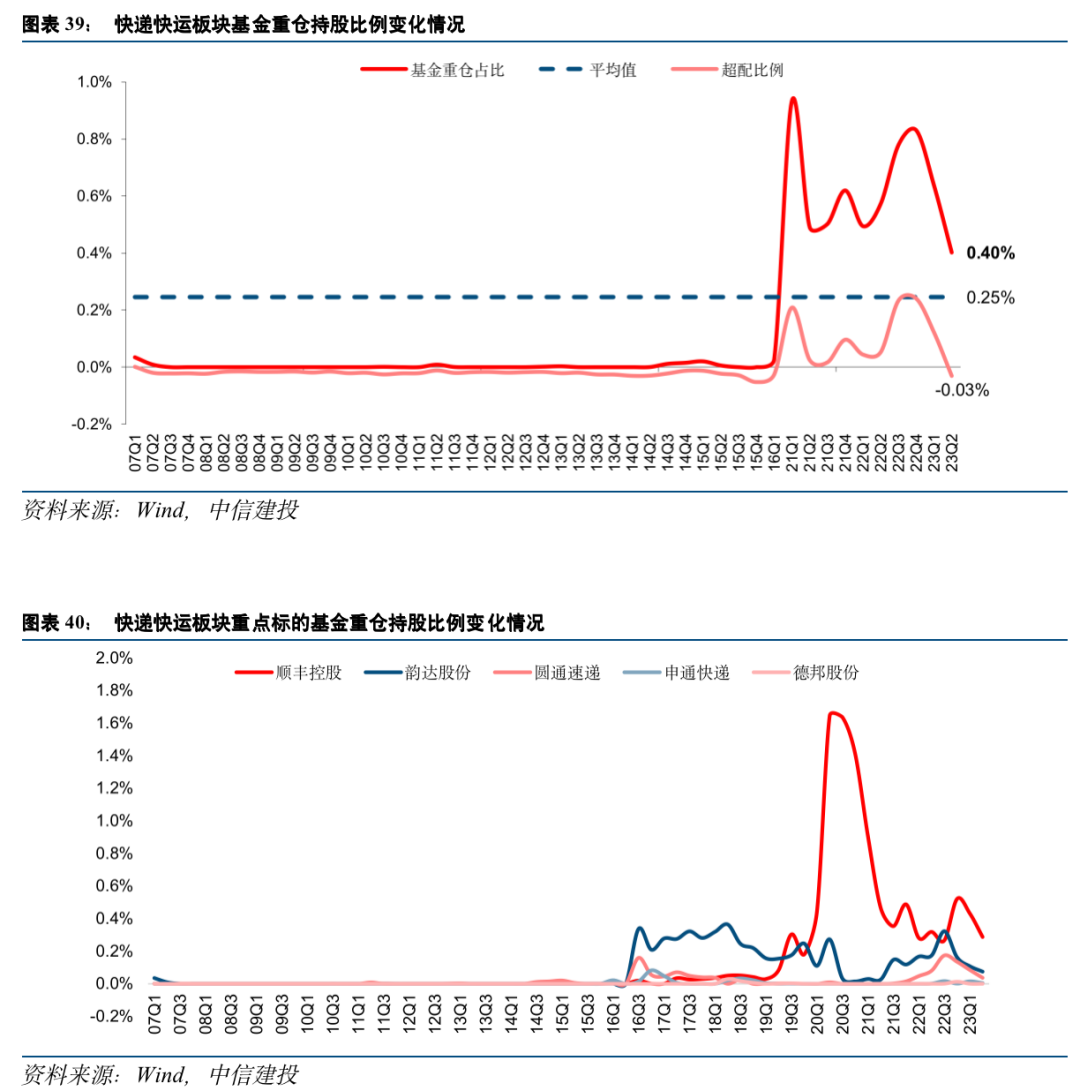

快递快运:上半年快递业务量同比增长超17%

2023年Q2快递板块持仓比例为0.40%,2022Q3至2023Q1该比例分别为0.78%、0.83%、0.64%,持仓比例环比有所下降。

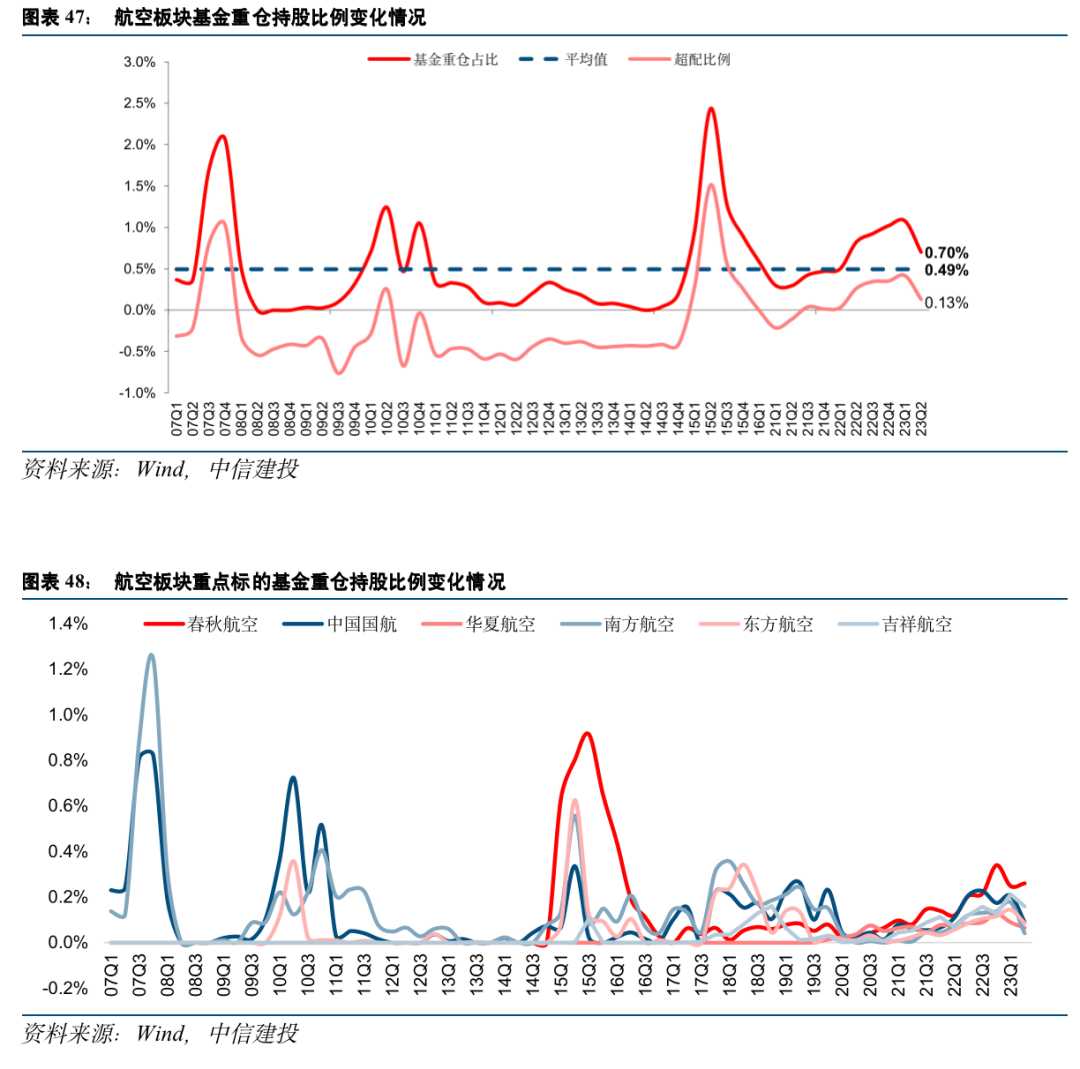

航空机场:春秋航空获主动型基金增配

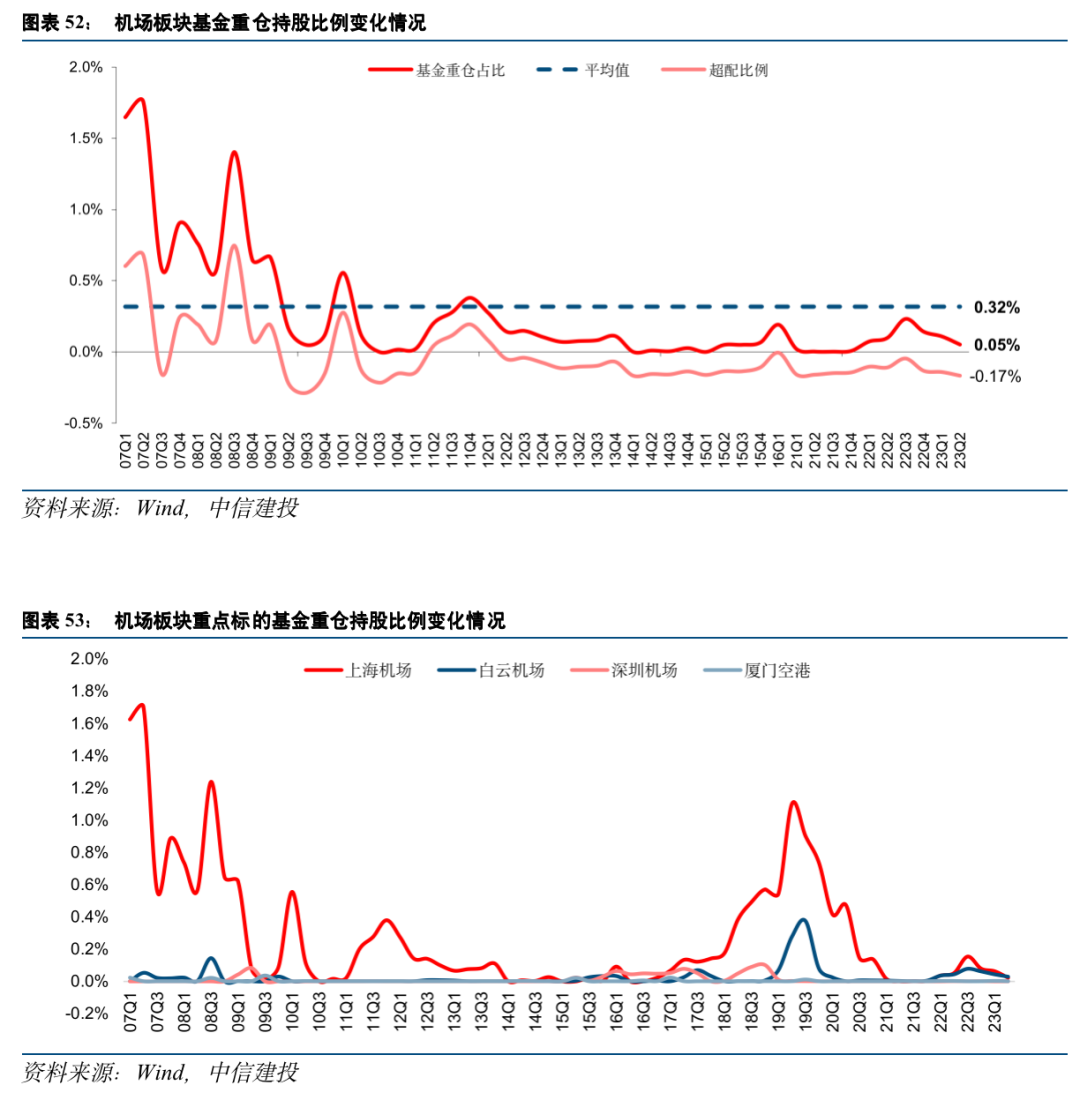

2023年Q2航空板块持仓比例为0.70%,2022Q3至2023Q1该比例分别为0.92%、1.02%、1.08%,持仓比例环比有所下降。春秋航空获主动型基金增配,持仓市值比例由0.248%环比增长至0.260%。2023年Q2机场板块持仓比例为0.05%,2022Q3至2023Q1该比例分别为0.23%、0.14%、0.11%,持仓比例环比有所下降。

高铁建设速度不及预期

近年来高铁建设快速发展的过程中,部分地区存在盲目建设高铁、地铁现象,出现“重高速轻普速、重投入轻产出”等情况,导致铁路企业面临较大的经营问题,债务压力倍增。若部分建成高铁经营问题较大,或将导致高铁建设速度放缓,全国高铁组网进程放慢,从而导致全国高铁网络不平衡性持续性超出预期,带来高铁企业业绩提升放缓。

能源价格大幅提升风险

受国际原油价格波动影响,能源价格存在大幅度上涨的风险。其次,俄乌冲突带来国际能源市场不稳定性增加,导致国内能源安全保障面临一定压力,能源价格存在大幅提升风险,带来铁路企业成本大幅上涨。

清算政策调整的风险

由于铁路行业“全程全网”的业务特点,需要不同铁路运输企业之间相互提供路网服务。为建立铁路运输企业之间公平、公正、公开的清算秩序,原铁道部、原铁路总公司先后制定了《铁路运输进款清算办法》(铁财〔2005〕16号)《中国铁路总公司关于明确有关财务清算事项的通知》(铁总财〔2016〕230号)等相关规定。2016-2018年,清算政策保持了基本稳定,确保了铁路运输进款清算的顺利进行,京沪高铁也实现了良好的经济效益。未来随着生产要素价格水平提高、路网服务质量提升、行业特点及供求关系变化,国铁集团清算项目、清算范围、清算价格可能出现调整,如果出现不利变化,将对公司的经营业绩产生一定影响。

全球班轮联盟监管政策变化带来的政策风险

面对集运市场运价高涨状况,美国国家工业运输联盟(NITL)等曾施压以干预班轮联盟的反垄断豁免权。短期来看,鲜有证据表明班轮联盟存在垄断定价行为;欧盟方面始终拒绝对班轮公司采取干预行动,欧盟认为托运人享受到了班轮联盟带来的航班密度增加、航线覆盖广度增加以及减少中转次数等好处。中长期来看,若集运行业运价高涨的情况持续存在,美国政府或者欧盟或将重新审视全球班轮联盟的存在,或因全球班轮联盟监管政策变化而带来的集运市场波动风险。

政府针对海运价格进行强制行政干预风险

2009年6月,交通运输部宣布在全国范围内实施国际集装箱班轮运价备案制度,规定所有中国港口到外国基本港出口集装箱运价必须在上海航运交易所进行备案,运价幅度应保持稳定30天。2010年9月,交通运输部宣布自10月1日起正式实行无船承运业务经营者运价备案制度。无船承运人运价备案制度的实施,完善了备案主体,形成海运市场主体的统一监管链。2013年10月29日,交通运输部出台《国际集装箱班轮运价精细化报备实施办法》,要求备案运价从海运运价增加到包括海运运价和海运相关附加费。同时,备案义务人在提高或者新设海运相关附加费时,需要征求市场意见,同时需要向国家有关部门报备,提交相关依据。显然,在备案制度下,集运海运价格仍属于市场定价范畴。但是假如未来海运价格波动较大,政府可能针对海运价格进行行政干预。

电商快递需求增长低于预期

快递件量较大部分来源于电商快递,需求增长存在低于预期风险。回顾2020年,经历了新冠疫情短暂冲击的快递行业受益于线上渗透率的加速提升,需求出现超预期增长;同时,电商平台间竞争加剧,各类促销活动频出,带动快递行业件量增速表现优异,后续电商平台营销费用存在不及预期风险,带来电商快递需求增长低于预期。

快递行业价格战愈演愈烈

当前各地快递价格监管政策下,快递行业价格战硝烟散去;但是快递企业产能扩张仍未完全落地,当快递行业需求不及预期,或处于淡季之中,无法满足快递行业整体产能利用率时,快递行业价格战存在愈演愈烈风险。

劳务用工成本提升超出预期

快递企业价格战期间,派费成本显著降低,导致快递一线员工收入下降。目前国内多地出台保障快递小哥收益相关政策,叠加劳务用工成本持续处于提升状态,快递企业劳务用工成本提升存在超出预期可能。

人民币汇率大幅贬值风险

目前人民币仍然面临着比较大的贬值压力,美联储有可能进一步收紧货币政策,使通胀降至2%的长期目标;美联储预计2023年美国通胀率将放缓至3.25%,并在未来两年内达到2%的目标。同时,国内经济增长的速度和就业水平等存在波动,人民币汇率仍存在大幅贬值风险,或将影响航空机场行业相关的上市公司业绩。

国际航线放开速度不及预期

当前国际可执行航班量正在逐步增加,未来国际航线放开的节奏可能是循序渐进的,但是全球疫情反复仍存在较大不确定性,国际航线放开节奏同样存在不及预期风险,延缓国际航线放开可能将影响航空机场行业相关的上市公司业绩。

韩军:交通运输行业首席分析师,曾供职于上海国际航运研究中心,3年政府规划与市场咨询经验,曾负责或参与为交通运输部、上海市交通委、港航企业等提供决策咨询服务二十余项。7年交通运输行业证券研究经验,深入覆盖航运、港口、高铁、快递、物流板块,擅长把握周期性和政策性投资机会。2021第十九届新财富最佳分析师交通运输行业第五名。

李琛:交通运输行业&煤炭行业分析师,上海财经大学国际商务硕士,深入覆盖高铁、高速公路、航空机场、大宗商品供应链、煤炭板块。

证券研究报告名称:《交运2023Q2基金持仓分析:铁路、港口、公路板块获得增配》

对外发布时间:2023年7月24日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

韩军 SAC 编号:S1440519110001

SFC 编号:BRP908

李琛 SAC 编号:S1440523070005

研究助理 梁骁

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们