上周居民出行活动环比回升,工业生产有所分化,地产成交低于往年同期。人民币兑美元汇率小幅上行。6月通胀、进出口数据同比回落,新增贷款回升推动。出口结构持续优化。上半年,电动汽车、锂电池、太阳能电池等“新三样”产品出口合计同比增长61.6%,拉动整体出口增长1.8个百分点,制造业转型升级激发了我国出口增长的新动能。

美国6月CPI全面低于预期,创2021年4月以来新低,市场对联储7月后的加息预期下行,美联储官员表示,美联储今年或继续加息,但放缓加息节奏是适宜的。另一官员表示,利率继续抬升或有利于经济,不过仍有部分官员支持暂停加息。欧央行较多官员表示利率或已接近峰值;加拿大央行加息25BP。美国银行体系压力暂时趋稳。上周DXY美元指数跌破100,美欧国债收益率曲线下移,大宗商品普遍上涨。欧洲方面,5月欧元区19国工业生产指数同比增速下降,7月欧元区Sentix投资信心指数持续回落。全球出行持续火热,美国市内出行热度回升。美元破位下行,美欧国债收益率曲线下移,大宗商品价格普遍上涨。

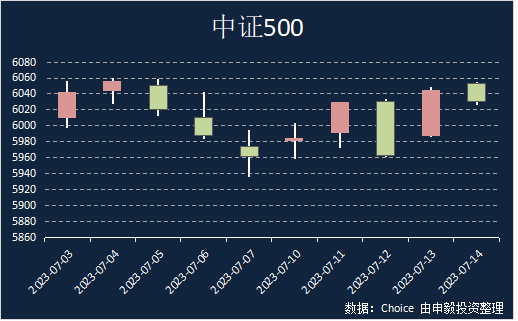

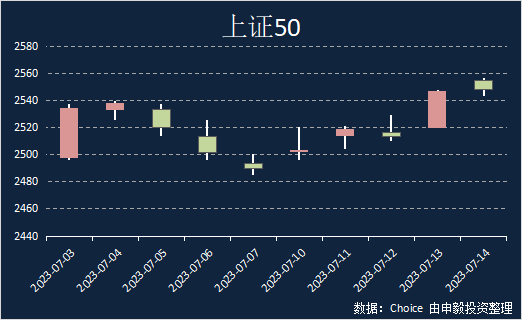

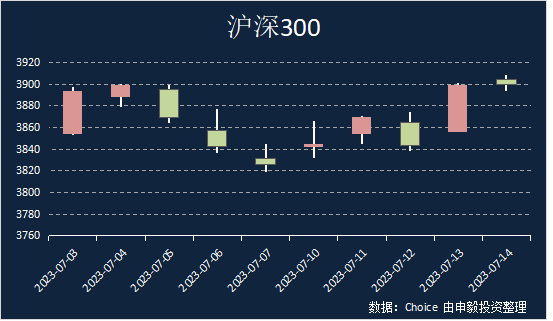

上周上证综指收涨1.29%,常见宽基指数中,中证500上涨1.16%,沪深300上涨1.92%,上证50上涨2.35%。全A收涨的个股占比为54.69%,个股涨幅中位数为0.33%。

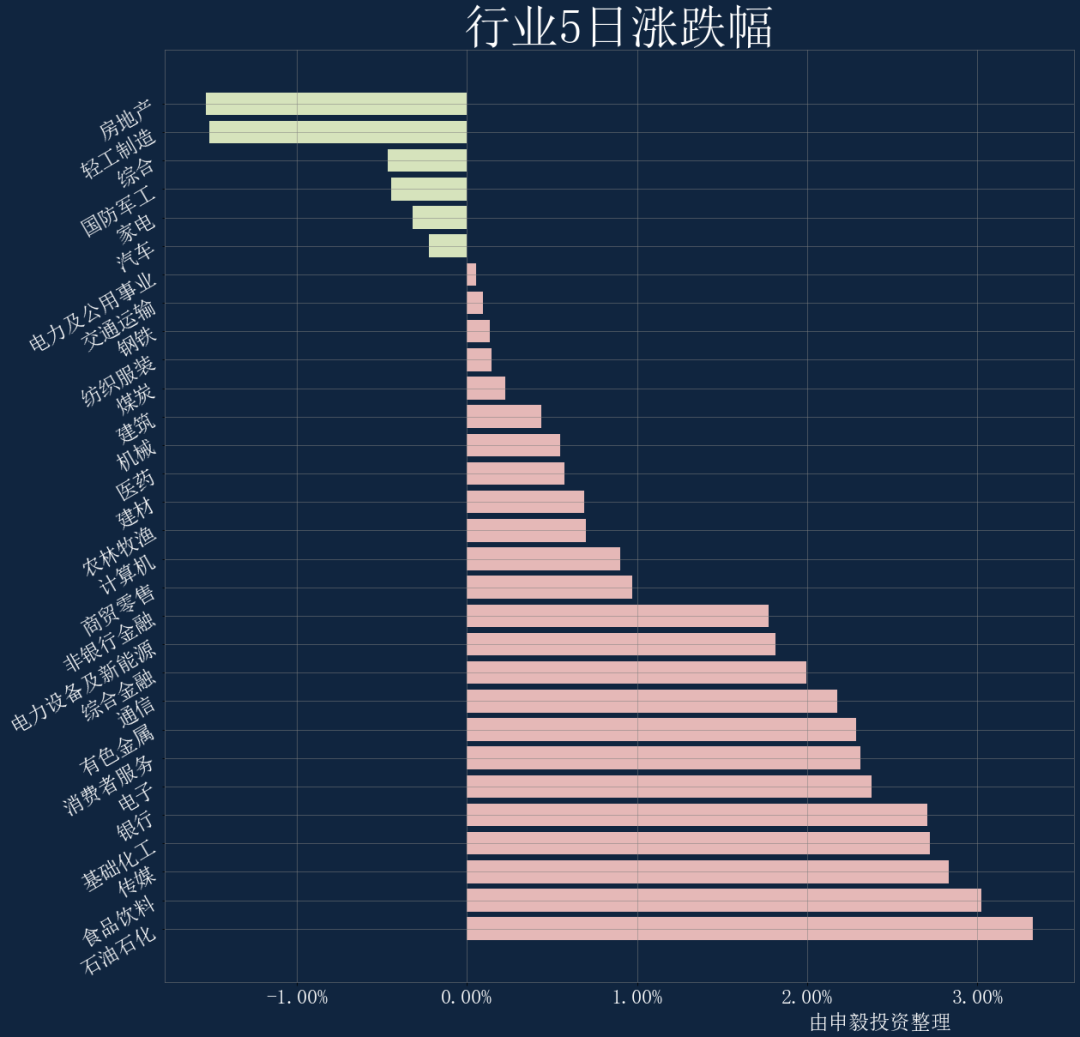

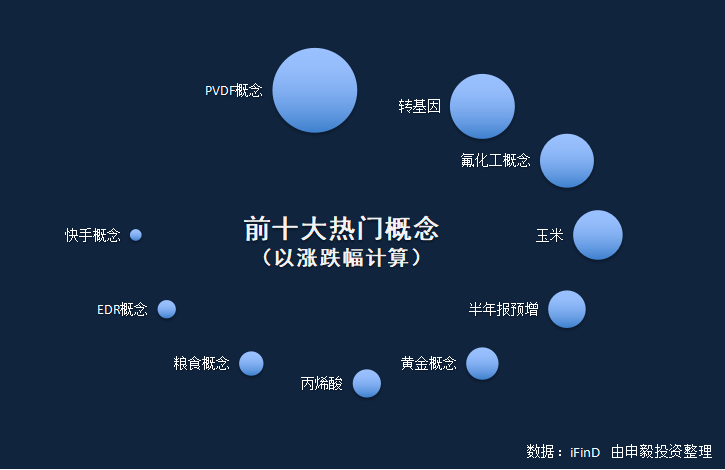

行业方面,上周各行业涨跌互现,涨幅靠前的三个行业分别为:石油石化、食品饮料、传媒,而跌幅靠前的行业有:房地产、轻工制造、综合。交易热度方面,上证综指上周成交量处于过去52周的3分位水平;市场分化程度处于2分位水平;市场整体波动率处于6分位水平。

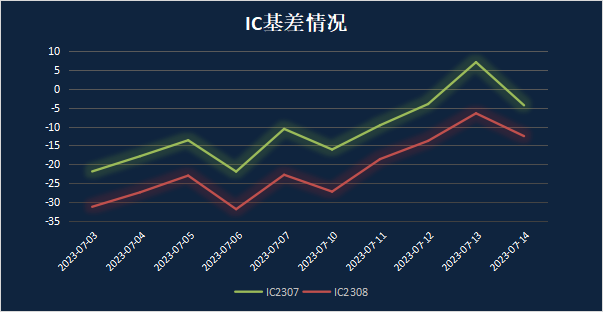

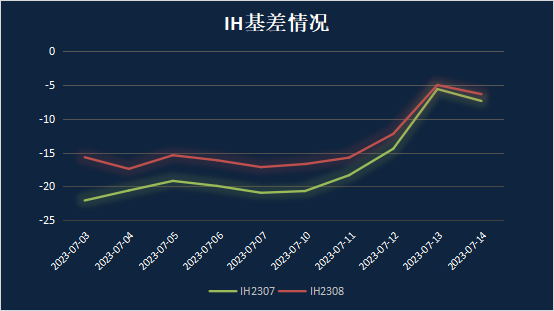

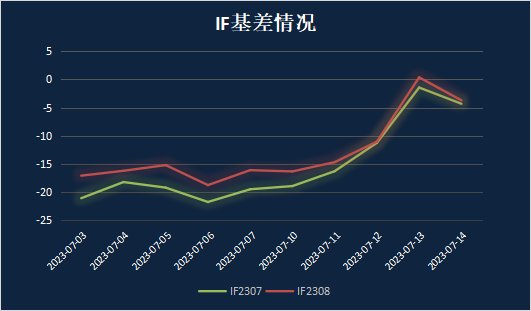

期权&期指

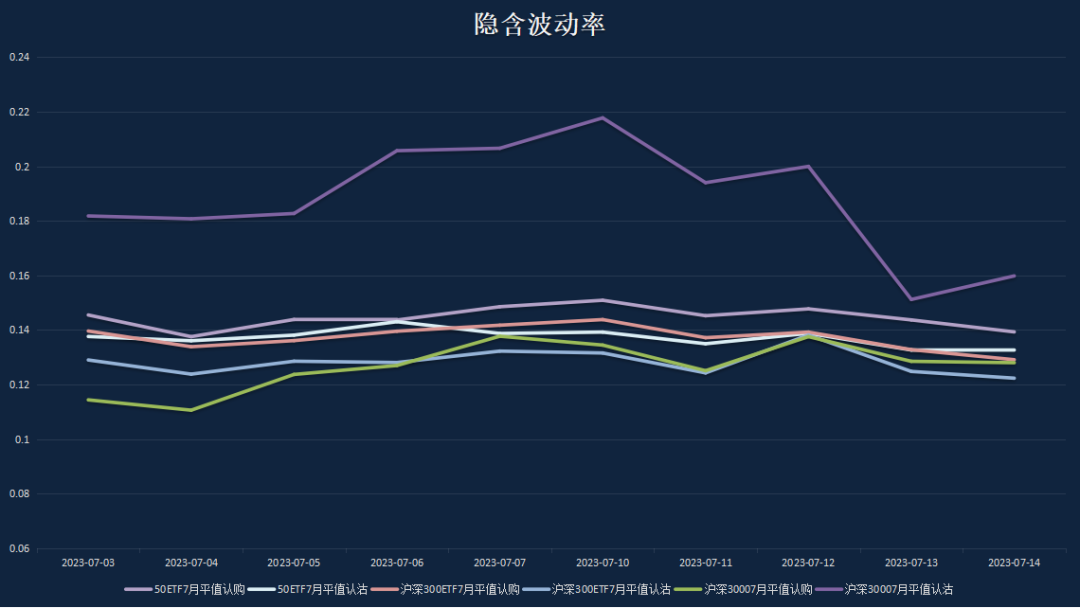

上周标的指数普遍上涨,除科创50ETF周度小幅收跌以外,其他指数均收涨,其中上证50,沪深300,深100和创业板涨幅均超过2%。期权市场情绪中性,大部分期权品种隐含波动率曲面较对称。期权隐含波动率上周均下跌,其中科创50期权隐含波动率下跌较多。目前,期权隐含波动率水平再次回落至历史低位,空波动率策略下方安全边际较小,需谨慎控制仓位和风险。

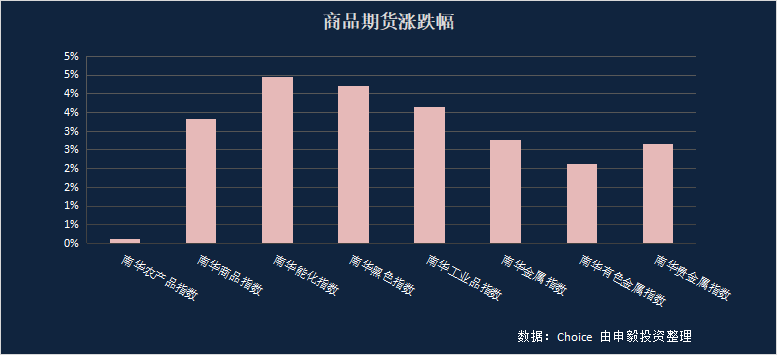

上周公布了多项重要数据:美国6月CPI数据同比上涨3%,美元指数随后下破百元大关,商品整体走强;中国6月社融4.2万亿,高于预期,但同比去年回落1万亿,结合下滑的M1同比增速来看,依旧暗示实际需求的不足;6月中国出口同比下降12.4%(前值-7.5%),海外需求放缓对于国内的传导逐渐显现。当前国内经济核心问题依旧在于内需,等待政府刺激政策或以提升居民收入、降低企业税费、以新基建等方式。在美国,降温的通胀数据且下降幅度超预期,缓解了人们对美联储加息的担忧。贵金属,美元指数破位,金、银等贵金属偏强。锡由于供给瓶颈更为显著。钢材垒库速度基本符合季节性,市场情绪推升钢矿走强,但可能不具备持续性。煤炭强力保供,整体维持宽松基调。考虑到原油供给扰动、北美出行旺季到来,煤炭对应的工业需求可能较原有对应的消费需求弱。油脂端,马棕产量表现平平,今年累计同比减产,关注棕榈产区产量。蛋白粕,处于天气市阶段。美豆面积缩减,天气市阶段波动加大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们