曾童 高飞鸿

核心观点:

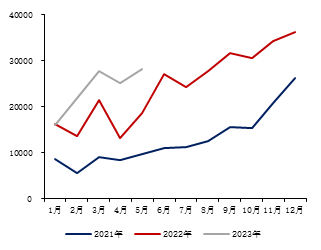

预期兑现,价格大幅波动:以电池级碳酸锂为例,其由年初的高点51万元/吨下跌至17.85万元/吨,跌幅达65%;随后反弹至当下的31.35万元/吨,涨幅达75.6%。

下半年供应预期:从资源角度看源头矿山投产进度大体顺利,并未明显由于价格而出现削减。

主要消费领域增速放缓,下半年消费仍可期:随着新能源渗透的逐步推进,新能源车增速略有放缓;但考虑生产季节性以及经历过主动去库周期后的补库空间,对下半年的需求仍较为乐观。

关于价格:从成本曲线的角度看,全球主流锂矿成本距离目前价格较为遥远,从长周期看,锂价有震荡下行的驱动;下半年短期价格或将呈现宽幅震荡的格局,季节性的平衡可能根据下游备货的节奏而在即期过剩与短缺之间切换,预计下半年碳酸锂价格核心运行区间23-33万吨/吨区间。

关于合约上市:针对企业关心的期货合约上市后对现货价格的影响的问题,结合近期与产业企业的沟通与近期上市的工业硅及氧化铝上市前后价格、市场表现做出回答。

一、2023年上半年碳酸锂行情回顾

1.1价格跌宕起伏,波动幅度大

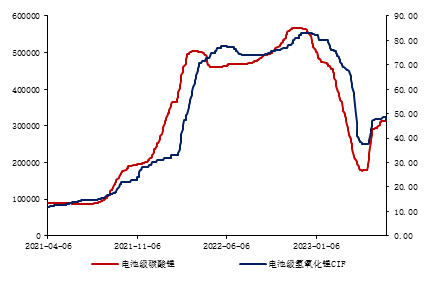

2023年上半年各锂盐价格从高点一路下跌,随后在5月开始企稳反弹,其中以电池级碳酸锂为例,从年初的高点51万元/吨下跌至17.85万元/吨,跌幅达65%,随后反弹至当下的31.35万元/吨,涨幅达75.6%。

图表1 2023年上半年锂盐价格走势

数据来源:iFinD,金瑞期货

1.2供需矛盾演变驱动价格变化

上半年锂盐价格经历了大幅下挫,随后急速反弹的一段跌宕起伏的行情。

第一阶段:2023年初至4月底:2023年开始由于新增产能投产,市场预期今年碳酸锂产品逐渐转为过剩。同时受国补退出、需求提前透支等因素影响,新能源汽车市场整体需求减弱,叠加新年1月需求淡季,电芯企业去库存缓慢,产量计划下调,上游订单数量锐减导致锂价下跌。另外,头部企业宁德时代的“锂矿返利”计划也助推了碳酸锂价格加速下行。以电池级碳酸锂为例,其由年初的高点51万元/吨下跌至17.85万元/吨,跌幅达65%。

第二阶段:5月份至当下的反弹行情:在碳酸锂价格大幅下跌后,上游硅企选择减产挺价,同时海外锂矿石和碳酸锂进口因国内售价偏低减少进口数量,进一步加剧国内供应短缺格局。此外,在消化库存之后,下游新能源汽车行业重新恢复增长,中游电池厂开始主动补库。碳酸锂价格开始强劲反弹,伴随着锂价的反弹,上游冶炼厂利润得到修复,短期内供应端产能小幅复苏,现货市场上供需相对平衡,致使近期碳酸锂价格偏强运行。

二、虽然扰动常在,供应趋于宽松

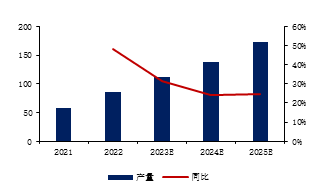

2.1锂盐产量受利润驱动

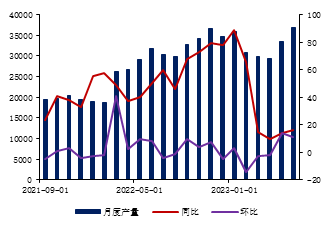

碳酸锂产量与利润之间有较好的正相关关系,产量情况在第一季度随着利润下降而降低,之后在5月碳酸锂利润重回正盈利,产量也环比上涨。碳酸锂1-6月共计19.6万吨,同比增加29.37%。当前碳酸锂的主流硫酸法冶炼(采用进口锂矿石)的利润空间在5月触底反弹。

图表2 碳酸锂月度产量

数据来源:SMM,金瑞期货

数据来源:SMM,金瑞期货

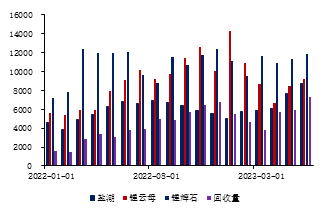

图表3 不同原料产锂情况

数据来源:SMM,金瑞期货

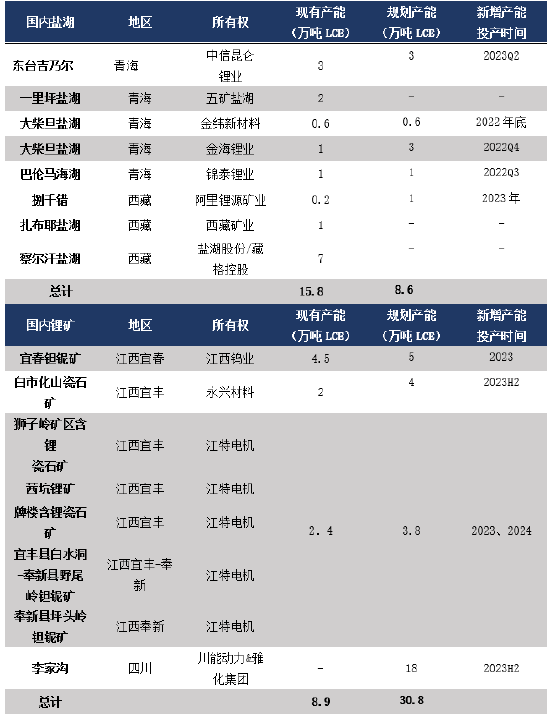

2.2锂盐产能增长,但资源保障是关键

2.2.1国内新增产能集中于江西,盐湖提锂成重要补充

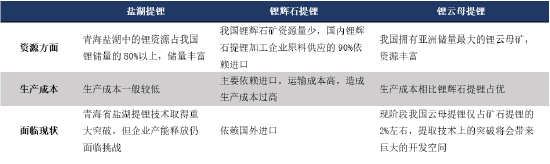

目前市场生产碳酸锂的矿石主要是锂辉石,其次是锂云母,主要分布在澳大利亚、美国、津巴布韦、加拿大、墨西哥以及中国等地,其中国内锂辉石主要以进口为主,锂云母则以江西宜春开采为主。2023年国内的锂矿石提锂新增产能主要集中在江西锂云母产区,西北地区盐湖提锂产量占比仍偏小。

表格1 国内三种提锂技术对比

数据来源:《轻金属》,金瑞期货

我们梳理今年碳酸锂相关公司公告和机构报告,今年国内矿石提锂仍然是增量主力,预计从2022年的8.9万吨LCE增至15万吨LCE,盐湖提锂项目较多,但是受制于“一湖一策”的开发条件,盐湖提锂产量增量较难保障,国内2023年合计约新增6.75万吨LCE。

表格2 国内矿产折合碳酸锂产出量

数据来源:公司公告,国盛证券,金瑞期货

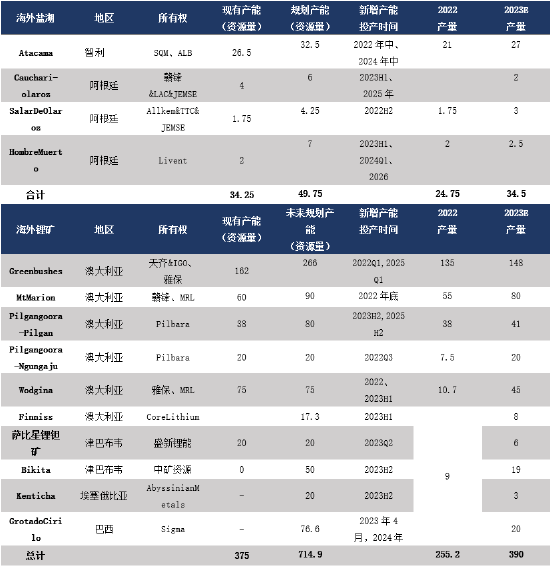

2.2.2国外资源继续扩张,澳洲锂矿投产最多

纵观海外资源供给增量,澳洲锂辉石仍为新增供给主力,核心项目为Wodgina、Bikita和巴西锂矿,换算LCE新增产量约16.85万吨,其余的海外盐湖增量主要为Atacama盐湖。按去年产能利用率计算,海外锂矿提锂加上盐湖提锂,新增产量约26.6万吨LCE。

2.3海外资源宽松,给国内锂盐产出保障

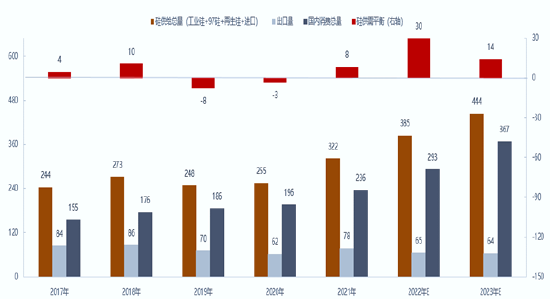

通过上文产量梳理,我们认为今年全球碳酸锂产量(盐湖+锂矿提锂)同比增加33.35万吨,考虑回收碳酸锂部分,2023年全年达到108.55万吨,同比增速达44%。

对于国内产量部分,分为海外进口锂矿提锂和自产矿石盐湖提锂,国内自产锂矿和盐湖提锂2023年预计22.3万吨LCE,同比增速43.4%。海外进口锂矿石部分,大部分时间同比保持高增长,仅在上半年4月份由于碳酸锂价格暴跌,5月海外进口数量骤减,但是当前行情逐渐回归30万元/吨,且持稳一段时间。认为未来进口将在6月逐渐反弹,预计下半年进口锂矿石250万吨,全年进口数量约439万吨锂矿石,约可产出55万吨碳酸锂LCE。因此2023年国内碳酸锂产量约77.3万吨LCE,同比增长120%,下半年7-12月产出57.7万吨。

图表4 全球碳酸锂产量增长

数据来源:SMM、金瑞期货

数据来源:SMM、金瑞期货

图表5 锂精矿进口量

数据来源:中国海关、金瑞期货

2.4供应小结

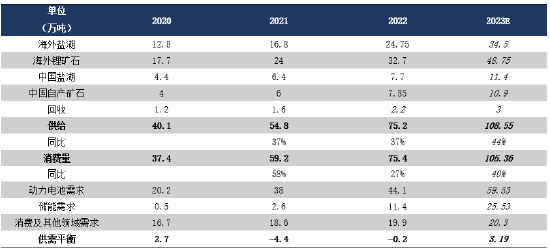

表格4 2023年碳酸锂供应测算(单位:万吨)

数据来源:金瑞期货

三、整体需求增速景气,但新能源汽车电池装机增速放缓

碳酸锂行业下游终端主要分为动力型、储能型和传统消费板块耗锂,其中动力型主要用于新能源汽车领域,是当下的主要消耗去向,其次是储能型电池领域,风电和光伏行业需要搭配储能型电池,最后是传统消费电池,如3C电池、电子设备电池,以及陶瓷和玻璃等等,该领域增速相对稳定。

3.1动力型锂电池:全球终端新能源汽车全年维持增长,增速趋缓

3.1.1我国新能源车全年预测销量达870万辆

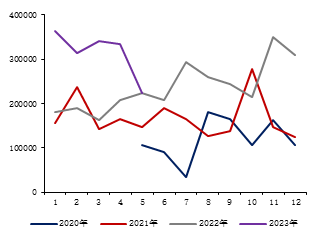

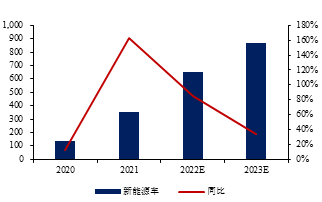

近期汽车消费刺激政策接连发力,推动新能源汽车市场下沉,促进消费潜力释放,叠加车市即将迎来下半年消费旺季,后续新能源汽车销量有望继续走高。新能源汽车产业链呈现逐季度改善,2023年1-5月累计销量294万辆,同比增长46.8%。5月我国新能源汽车产销量分别为71.3万辆和71.7万辆,同比分别增长53%和60.2%,环比增加11.4%和12.7%。预计23年中国新能源车销量达到870万辆,预计下半年6-12月,新能源车销量570辆。

图表6 2023年我国上半年新能源汽车产量高速增长

数据来源:SMM、金瑞期货

数据来源:SMM、金瑞期货

图表7 2023年新能源车增速34%

数据来源:SMM、金瑞期货

表格5 22-23E国内新能车市场销量预测拆分情况(万辆)

数据来源:SNE,民生证券,金瑞期货

3.1.2全球新能车2023年销量可达1355万辆

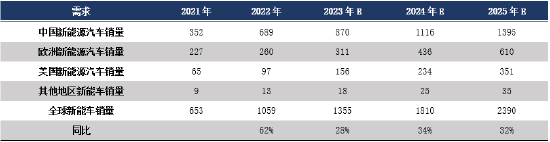

欧洲地区新能源汽车销量1-5月欧洲1109935辆约111万辆,同比增长23.3%,预计2023年度欧洲市场的新能源车销量可达311万辆。

美国整体新能车销量实现同比大幅增长。美国1-4月新能源车销量分别为16.32、17.67、21.11、21.30万辆,同比增长速度分别为31.42%、40.64%、31.76%、38.34%,预测2023年度美国市场的新能源车销量可达155.89万辆。

全球三大主力市场中国、欧洲和美国逐年稳步增长,22年中、欧、美三大市场的新能车销量分别为689、260、97万辆,预计在2023年度达到870、311、156万辆,我们预计全球新能车2023年销量可达1355万辆。

表格6 全球新能车市场销量预测拆分情况(单位:万辆)

数据来源:GGII,中汽协,乘联会,SNE,民生证券,金瑞期货

3.1.3新能源汽车增长助力动力电池持续增长

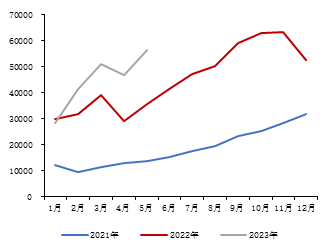

随着新能源汽车产销量不断增长,与之配套的动力电池产量持续高增长,对锂需求急剧攀升。2023年国内1-5月动力电池产量233.5GWh,同比增长41%,1-5月装机动力电池累计值119.2GWh,同比增长43.4%。考虑到2022年我国动力电池产量545.96GWh,23年同比增速放缓,2023年国内动力电池产量或达到737Gwh,同比35%,对碳酸锂需求47.5万吨。

全球动力电池出货量同样维持高增速,去年2022年全球684GWh,2023年全球预计923GWh,同比增速35%,换算预计对碳酸锂LCE需求为59.5万吨。

图表8 国内动力电池产量当月(MWh)

数据来源:iFinD、金瑞期货

数据来源:iFinD、金瑞期货

图表9 国内动力电池装车量当月值(MWh)

数据来源:iFinD、金瑞期货

图表10 全球新能源车产量

数据来源:iFinD、金瑞期货

数据来源:iFinD、金瑞期货

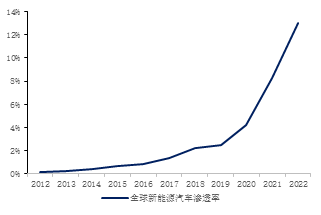

图表11 全球新能源车渗透率

数据来源:iFinD、金瑞期货

3.2储能型锂电池:储能电池需求高增长,未来继续支撑锂需求

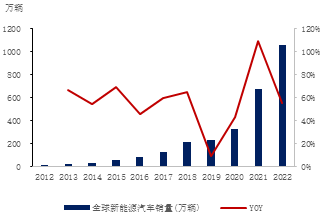

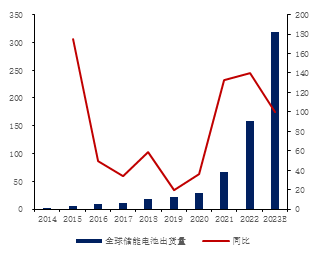

在碳达峰碳中和的大背景下,电力系统储能、基站储能和家庭储能等众多应用场景对储能电池的需求将逐步增加。根据GGII数据,2022年中国储能电池出货量可达到130GWh,全球则达到142GWh左右。2023年继续维持高增长,中国储能电池出货量210GWh,消耗碳酸锂16.86万吨,全球储能电池出货量达到318GWh,同比99%,消耗碳酸锂25.53万吨LCE。

图表12 全球储能电池出货量与同比

数据来源:GGII、金瑞期货

数据来源:GGII、金瑞期货

图表13 国内储能电池出货量与同比

数据来源:GGII、金瑞期货

此外,传统用锂方面,如3C电子、陶瓷和玻璃等,需求增速相对稳定,假设年均增速为10%,2023年传统用锂需求为20.3万吨LCE/年。

3.3需求小结

表格7 2023年碳酸锂需求测算(单位:万吨)

数据来源:金瑞期货

四、平衡及展望

2023年之前,锂盐价格大幅飙升,较好的表现了供需短缺的基本面诉求;随着矿山项目的投产,叠加新能源产业增速放缓及主动去库,2023年由短缺转为过剩。经历过上半年的价格大幅下跌,远期项目尚未发生由于低价/低利润而出现项目后延,长周期视角下锂价需要继续下行,从而压缩远期投产项目。

表格8 2023年碳酸锂供需平衡表

数据来源:金瑞期货匡算

展望下半年,经历过一季度的大幅下跌后,市场对于碳酸锂价格也逐步趋于“理性”。虽然下半年平衡结果显示,碳酸锂依旧处于小幅过剩的状态;但是,考虑到在大跌之前新能源需求端经过大幅去库,产业链库存目前较为良好,仍有补库的需求和空间。在此情况下,短期价格或将呈现宽幅震荡的格局,季节性的平衡可能根据下游备货的节奏而在即期过剩与短缺之间切换,预计下半年碳酸锂价格核心运行区间23-33万吨/吨区间。

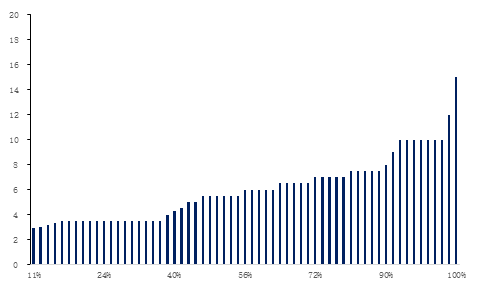

图表14 全球锂矿资源成本曲线

数据来源:各上市公司公告、金瑞期货

五、关于碳酸锂期货合约上市的一些问题

5.1产业最关心:期货上市是否加剧现货价格波动

由于碳酸锂合约上市在即,产业企业在对价格预期关心之余,还表达出期货合约上市会加剧现货价格波动的担心。

在此,结合近期上市的工业硅及氧化铝品种上市节点前后现货价格波动、价格走势与当时当地品种自身平衡结果来讨论。

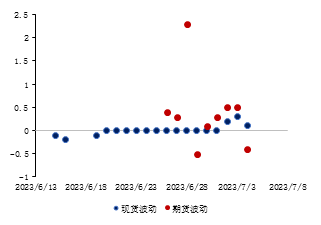

5.1.1 上市节点前后的现货价格波动率

图表15 工业硅上市前后现货价格波动率

数据来源:ifind、金瑞期货

数据来源:ifind、金瑞期货

图表16 工业硅上市后期货合约波动率

数据来源:ifind、金瑞期货

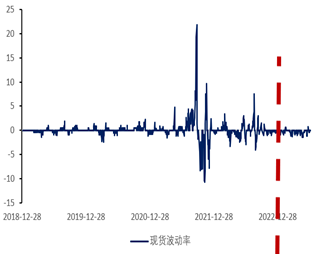

距今较近的工业品合约是同属广期所的工业硅合约,通过统计数据显示,在工业硅期货合约上市后,并未加剧工业硅现货价格的波动率;同时,工业硅期货合约自身的波动率较同时段现货价格波动率是会更高的,即同样的时间段维度内,期货波动大于现货波动。

图表17 氧化铝现货价格波动

数据来源:ifind、金瑞期货

数据来源:ifind、金瑞期货

图表18 氧化铝上市前后期货波动VS现货波动

数据来源:ifind、金瑞期货

同样的,近期上市的还有上海期货交易所的氧化铝合约,由于氧化铝合约刚刚上市不久,数据较为短暂;从仅有的数据观察,其同样表现为上市后现货价格波动一如此前,并未加剧现货价格波动率;期货合约价格波动较现货价格波动更大。

5.1.2期货上市后价格依旧表达供需平衡

产业企业较为关心的是期货合约上市后,市场参与者增加,尤其是非产业资金参与后,价格会背离供需。通过对比工业硅与氧化铝两个品种上市时的供需环境和产业利润,发现期货合约上市以后品种价格依旧遵循供需平衡,并且期货价格亦遵循供需平衡结果的指引。

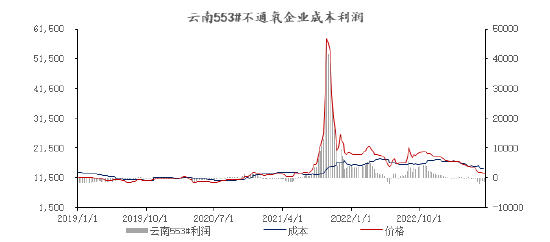

回顾工业硅价格走势,在期货合约没有上市之前,该品种价格也有出现急涨急跌的情况,且价格能够匹配其供需平衡的结果(即短缺引发上涨)。工业硅上市时点附近的市场供需预期,当时对于工业硅的展望是22年品种过剩且23年继续过剩;与之对应的是工业硅上市后价格依旧震荡下行。

图表19 工业硅价格走势与产业利润

数据来源:ifind、金瑞期货

图表20 2022年12月时的工业硅供需平衡预期

数据来源:ifind、SMM,金瑞期货

分析师声明

负责撰写本研究报告的研究分析师,在此申明,报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰、准确地反映了作者的研究观点,力求独立、客观和公正。作者薪酬的任何部分不会与本报告中的具体建议或观点直接或间接相联系。

免责声明

本报告仅供金瑞期货股份有限公司(以下统称“金瑞期货”)的客户使用。本公司不会因为接收人受到本报告而视其为本公司的当然客户。

本报告由金瑞期货制作。本报告中的信息均来源于我们认为可靠的已公开的资料,但金瑞期货对这些信息的准确性及完整性不作任何保证。金瑞期货可随时更改报告中的内容、意见和预测,且并不承诺提供任何有关变更的通知。

本报告中的信息、意见等均仅供投资者参考之用,并非作为或被视为实际投资标的交易的邀请。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。本公司及其雇员不对使用本报告而引致的任何直接或者间接损失负任何责任。

本报告版权归金瑞期货所有。未获得金瑞期货事先书面授权,任何人不得对本报告进行任何形式的发布、复制或出版作任何用途。合法取得本报告的途径为本公司网站及本公司授权的渠道。

金瑞期货研究所

地址:广东省深圳市彩田路东方新天地广场A座32层

电话:400-888-8208

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们