资金管理就是资金在交易时如何配置的问题。在常规的风险管理手段中,资金管理和及时止损是最主要的两种风险管理手段。资金管理对期货交易成功的重要性,有一点就能足以说明:通过对期货市场大多数赢家的交易成败统计,全年算下来,他们亏损的次数往往大于盈利的次数,但为什么还会成功?其原因就在于资金管理得法。有很多投资者的投资失败都是因为资金管理做得不好,以及在投资决策被证明是错误的情况下没有及时止损。这些投资者的交易,由于始终伴随着极高的风险,随时有可能在一波突如其来的行情中折戟沉沙。毫不夸张地说,资金管理的好坏事关投机者在股指期货市场的生死存亡。科学的资金管理不仅增加了交易中逆境生存下去的机会,而且也增加了赢在最后的机会。因此,必须充分认识资金管理在股指期货交易中的重要意义。资金管理不好,即使有60%以上的看对概率,最终也将导致亏损。资金管理得好,即使只有40%的看对概率,也能够获取不错的收益。

案例

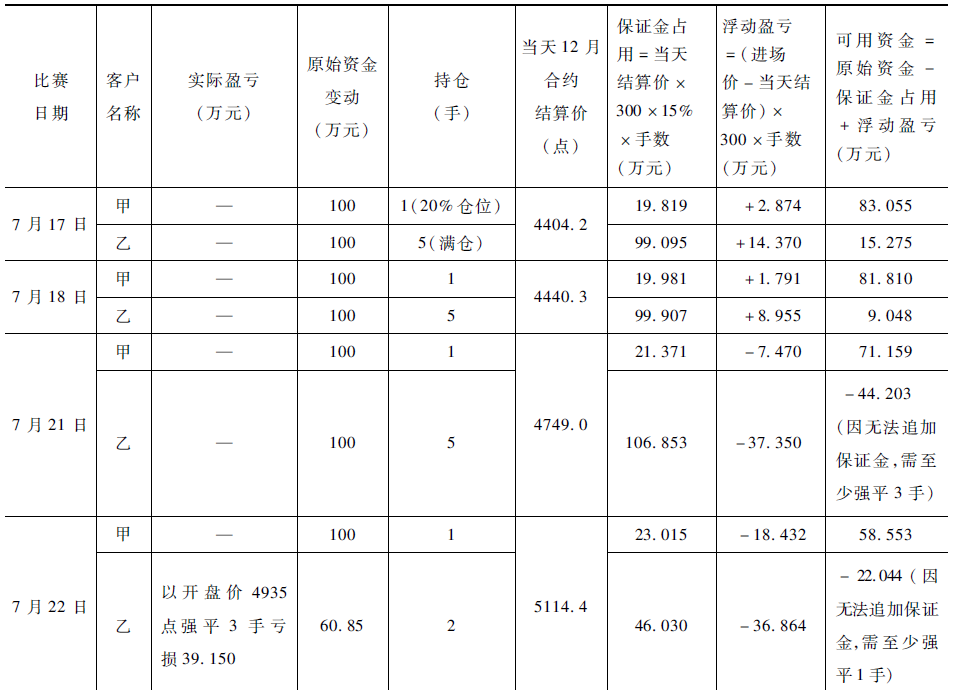

某期货公司在7月份开展了一次全国股指期货仿真交易大赛,给每个参赛者的期货账户上一次性注入虚拟资金100万元,并不再增加资金,而且规定保证金率为15%。甲和乙同时报名参加。开赛后,由于他们均看跌股指,于是决定做空。

7月17日,两人均以4500点的价位卖出12月期货合约,不同的是两人采用了不同的资金管理模式:甲属稳健型交易风格,乙属激进型交易风格。收市后两人账单结果见表1(手续费略)。

7月18日,期价先跌后涨,甲乙两人决定长线持仓,均无交易。收市后两人账单结果见表1。

7月19日、20日为周末,休市。

7月21日,期价继续上涨,甲乙两人仍均无交易。收市后两人账单结果见表1。由于乙的可用资金<0,加上乙不可能追加保证金,因此第二天必须被强平至少3手才能使乙的可用资金>0。

7月22日一开盘,乙就被期货公司以开盘价4935点强行平仓3手。当天期价继续上涨,两人均无交易。收市后两人账单见表1。当天乙的可用资金仍然<0,下一交易日仍需强平1手。

表1 甲乙两人交易情况进展表

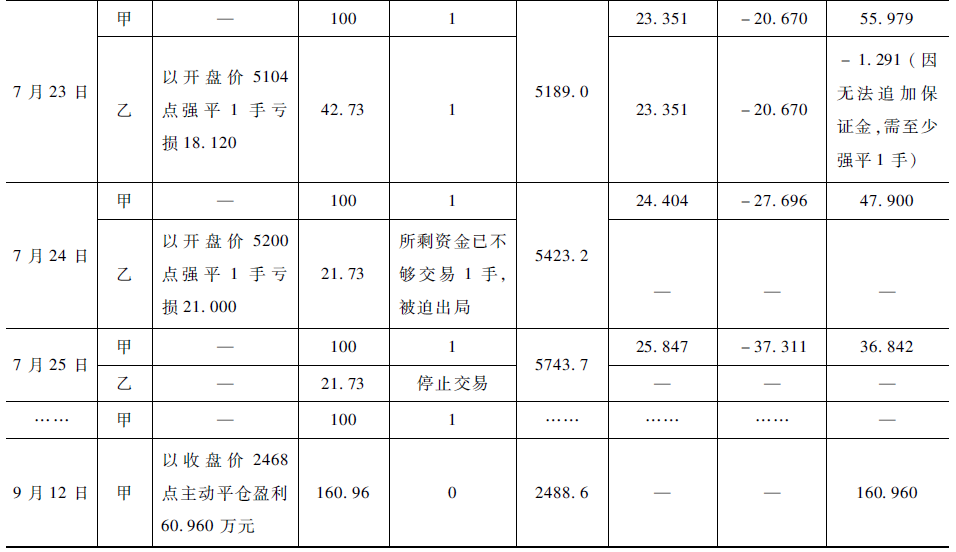

7月23日一开盘,乙又被以开盘价5104点强行平仓1手,期指继续上涨,两人均无交易。收市后两人账单见表1。当天乙的可用资金仍然<0,下一交易日仍需再强平1手。

7月24日一开盘,乙又被以开盘价5200点强行平仓1手,此时乙的5手持仓已被陆续强平光了,以亏损近80万元的结果出局,无力再做了。当天期指继续大幅上涨,现在只有甲在孤军坚持。收市后甲的账单见表1。试想,如果乙不让被强平,会出现什么严重的后果?

……

9月12日,当大赛接近尾声时,甲终于迎来了丰收的喜悦。最终他以总盈利61%的收益率获得优胜奖。

当然,甲的操作并不是尽善尽美,在操作上有些死板,尤其是采用一种“死扛”的做法并不可取,但至少他在资金管理方面比乙要优越。正是因为他的审慎操作,不满仓交易,才使他有足够的资金渡过强平的危机,从而反败为胜。

而对乙来说,虽然也看对了大势,但由于资金管理不科学,期价短期的波动使得他“出师未捷身先死,英雄马革裹尸还”,未能等到胜利的那一天。

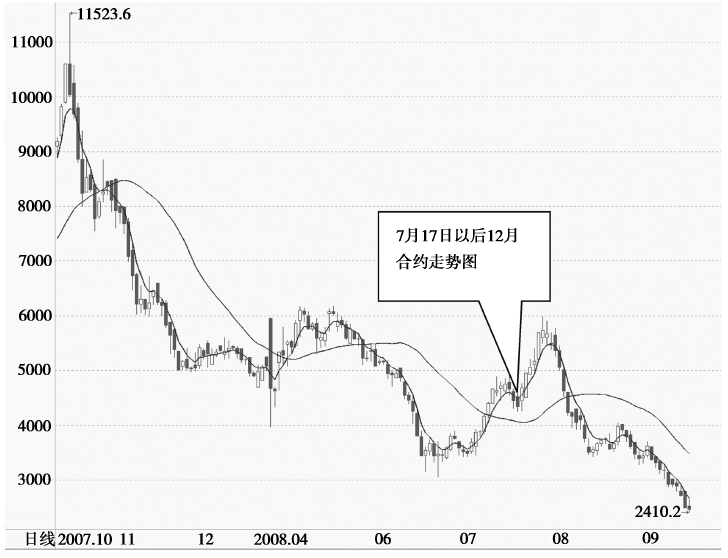

图1 比赛期间股指期货12月合约日走势图

总结上述投资者的经验和教训,在确定投入交易的资金规模时,期货业存在着一些普遍认可的资金管理模式:

(1)投入的资金通常限制在账面全部总资金的30%以内,即交易者的资金最多有1/3可以用于股指期货开仓,剩下的资金作为预备金。这里要明确的是,资金越大,每次交易金额要越小。这一原则是基于防范风险的角度进行考虑的。

(2)在任何单个市场上的最大亏损总额必须限制在总资本 5%以内。这是投机者在交易损失情况下将承受的最大亏损值,直接决定了投机者可以持有多少张期货合约以及应该把止损点设置在什么位置。

(3)投机者对相关性极强的股指期货产品所投入的保证金总额必须限制在总资本的 20%~25%以内。这一原则是基于投资风险分散化的考虑,防止投机者在某一类市场中陷入过多的本金。相关性很强的市场往往变化趋势类似,例如香港的恒生指数期货和迷你恒生指数期货。

(4)设置保护性止损临界点位。股指期货的投机者必须采取保护性的止损措施,但止损临界点位的设定确实是一门艺术和技术的结合。

案例

某投机者决定在4000点附近买进沪深300股指数期货。他总共拥有资金100万元,那么他可以使用其中20%~30%作为该交易的保证金,即可以动用20万~30万元。

设股指期货合约的保证金比例为10%,则他可以买入2手股指期货合约,需要24万元(4000×300×10%×2)。而最大的风险限额为总资金的5%,即5万元。因此,该交易者需要设置的保护性止损条件为:倘若交易失败,实施止损,其亏损的总额不能超过5万元。5万元的亏损额对应的止损点位约在3917点(4000点-50000元÷2手÷300元/点)。

通常,对于止损点位的设定需要通过基本分析和技术分析相结合的方法求证,技术分析在期货市场比在股票市场更重要。例如,假设通过分析认为下降160点可以得到支撑,那么每张合约的风险额将达到4.8万元。为了保证整个交易可能损失处于5万元的限额内,则只能买入1手股指期货合约,而不是原来的2手。如果认为下降50点可以得到支撑的话,那么交易者便能够买入3手合约也不会超过5万元的风险限额(300×50×3=4.5万元)。当然,买入3手股指期货合约不符合第三条的原则,但在风险可控范围内这也是可以适当变通的。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们