01

债券定价的基本原理

债券未来现金流入的现值,称为债券的价值或债券的内在价值。债券作为一种投资产品。现金流出是其购买价格,现金流入是利息和归还的本金,或者出售时得到的现金。债券价值是债券投资决策时使用的主要指标之一。只有债券的价值大于购买价格,才值得购买。

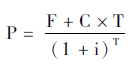

1. 分期付息债券价值计算模型(基本模型)

一般情况下,债券是固定利率,每年计算并支付利息,到期归还本金。按照这种模式,债券价值计算的基本模型是:

上式中,P为债券价值(现值);Ct为每年的利息;F为到期时的本金(面值);i为市场利率或投资人要求的最低报酬率;T为债券到期前的年数。

案例

投资者A拟购买甲公司的企业债券作为投资,该债券面值为1 000元,票面利率为5%,期限为3年,每年付息一次,到期一次还本,当前市场利率为6%。计算该债券发行价格为多少时才适合投资者购买。

解答:

未来现金流状况分布为:

第1年末,1000×5%=50(元)

第2年末,1000×5%=50(元)

第3年末,1000×5%+1000=1050(元)

该债券的市场价格为

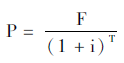

2. 一次还本付息且不计复利的债券价值计算模型

我国很多债券属于一次还本付息且不计复利的债券,债券也是固定利率,每年计算并计提,但到期连同本金一起支付,其价值计算模型为:

式中,P为债券价值(现值);C为每年的固定利息;F为到期时的本金(面值);i为市场利率或投资人要求的最低报酬率;T为债券到期前的年数。

3.零息债券的价值计算模型

所谓零息债券,又称纯债券,是指债券在发行时,以折现方式发行,没有票面利率,到期按面值偿还。这类债券的价值计算模型为

式中,P为债券价值(现值);F为到期时的本金(面值);i为市场利率或投资人要求的最低报酬率 ;T为债券到期前的年数。

案例

投资者A拟购买甲公司的企业债券作为投资,该债券面值为1000元,票面利率为5%,单利计息,期限为3年,到期一次还本付息。若当前市场利率为6%,计算该债券发行价格为多少时才适合投资者购买。

解答:

未来现金流分布状况为

第3年末,1000×5%×3=150(元)

即该企业债券的价格为

值得注意的是,有些债券的票面利率为浮动利率,这类债券每期的利息会随浮动利率的变化而变化,由于未来浮动利率未知,所以估值难度较大,一般采用估计的浮动利率,利用现金流贴现的方法为这类浮动利率债券进行定价。

02

债券定价的五个定理

1962年,麦尔齐在对债券价格、债券利息率、到期年限,以及到期收益率进行了研究后,提出了债券定价的五个定理。至今,这五个定理仍被视为债券定价理论的经典。

定理一:债券的市场价格与到期收益率呈反比关系。到期收益率上升时,债券价格会下降;反之,到期收益率下降时,债券价格会上升。

定理二:当债券的收益率不变,即债券的息票率与收益率之间的差额固定不变时,债券的到期时间与债券价格的波动幅度之间成正比。到期时间越长,价格波动幅度越大;反之,到期时间越短,价格波动幅度越小。

定理三:随着债券到期时间临近,债券价格的波动幅度减少,并且是以递增的速度减少;反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

定理四:对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的收益率上升导致的债券价格下降的幅度。

定理五:对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度之间成反比关系。息票率越高,债券价格的波动幅度越小。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们