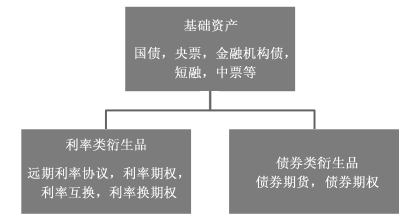

与利率相关的金融产品包括基础性债务工具以及衍生品。

以我国为例,基础性债务工具包括国债、央票、金融机构债、短融、中票、企业债、商业票据、银行承兑汇票、回购等。

利率衍生产品是一种损益以某种方式依赖于利率水平的金融创新工具,具体包括远期利率协议、利率期货、利率期权、利率互换等最基本、最常见的产品。

基础性债务工具和相关衍生品的关系如下图所示:

图 债务工具和相关衍生品的关系

此外,还有一类结构化债务工具,是基础产品与衍生品的组合,以含权债券和资产证券化产品最为典型。

(1)远期利率协议(Forward Rate Agreement),是指合约双方同意在未来某日期按事先确定的利率借贷的合约,相关内容在前文已有叙述。

(2)利率期货(Interest Rate Futures),是以固定收益工具为基础资产的期货,是指由交易双方签订的,约定在将来某一时间按双方事先商定的价格,交割一定数量的与利率相关的金融资产的标准化期货合约。

(3)利率互换(Swap),是指双方同意在未来的一定期限内根据同种货币的同样的名义本金交换现金流,其中一方的现金流根据浮动利率计算出来,另一方的现金流根据固定利率计算。订约双方不交换本金,本金只作为计算基数。

(4)债券期权(Bond Options),是指以债券为标的资产的期权。

(5)利率上限(Cap),交易双方确定一个利率上限水平,在此基础上,利率上限的卖方向买方承诺,在规定的期限内,如果市场参考利率高于协定的利率上限,则卖方向买方支付市场利率高于协定利率上限的差额部分;如果市场利率低于或等于协定的利率上限,卖方无任何支付义务,同时,买方由于获得了上述权利,必须向卖方支付一定数额的期权手续费。

(6)利率下限(Floor),交易双方规定一个利率下限水平,卖方向买方承诺,在规定的有效期内,如果市场参考利率低于协定的利率下限,则卖方向买方支付市场参考利率低于协定利率下限的差额部分,若市场参考利率大于或等于协定的利率下限,则卖方没有任何支付义务。作为补偿,卖方向买方收取一定数额的手续费。

(7)利率双限(Collar),是指将利率上限和利率下限两种金融工具结合使用。具体地说,购买一个利率双限,是指在买进一个利率上限的同时,卖出一个利率下限,以收入的手续费来部分抵消需要支出的手续费,从而达到既防范利率风险又降低费用成本的目的。卖出一个利率双限,则是指在卖出一个利率上限的同时买入一个利率下限。

(8)互换的期权或互换期权(Swaptions),是基于利率互换的期权,给予持有者一个在未来某个确定时间进行某个确定的利率互换的权利(当然持有者并不是必须执行这个权利)。许多向其客户提供利率互换合约的大型金融机构也会向其客户出售或购买互换期权。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们