一、行情回顾

上周沪铝震荡偏弱,价格重心略有回落。周初电解铝社会库存降幅有所收窄,铝价录得较大跌幅。周中现货货源较为紧张,主流消费地现货大幅升水,带动沪铝价格反弹。周三,美联储接连释放鹰派信号,市场避险情绪大幅回升,沪铝价格出现较大降幅。截止周三,沪铝2307合约报收18390元/吨,周跌幅0.86%。

二、价格影响因素分析

1、国际宏观:鲍威尔表态偏鹰,俄乌局势扰动再起

美联储主席鲍威尔表示,今年再次加息两次将是适当的。需要持续努力,以恢复至2%的通胀水平。不会考虑调整通胀目标;2%的通胀是我们的目标,将继续保持这个目标;降低通胀将需要大量时间;我们从未用过“暂停”这个词,今天也不会用。

美联储博斯蒂克预测美联储维持利率不变直至2023年底,美联储加息的影响仍只是刚刚开始显现;预计在2024年大部分时间内不会降息。

美国上周首次申领失业救济人数为26.4万人,预估为25.9万人。美国上周续请失业金人数为175.9万人,预估为178.2万人。

英国央行宣布将指标利率从4.50%上调至5.00%,市场预估为4.75%,为连续第13次加息。为2008年9月以来最高水平。英国央行表示,近期通胀令人意外的程度给加息50个基点提供了理由。

俄罗斯局势有所缓和,普里戈任接受白俄缓和局势建议,其刑事立案将获撤销,参加24日行动的瓦格纳人员也不会被起诉,普里戈任将前往白俄罗斯。俄媒称,普里戈任与瓦格纳集团武装人员已全部从俄南部军区司令部撤离。俄罗斯多州陆续解除交通管制。此前,瓦格纳“叛乱”,回师抵达俄南部,控制机场,俄多地进入反恐行动状态。

2、国内宏观:LPR如期下调,刺激政策预期仍存

中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:6月1年期贷款市场报价利率(LPR)报3.55%,上月为3.65%;5年期以上LPR报4.2%,上月为4.3%,均下调10个基点。以上LPR在下一次发布LPR之前有效。

商务部新闻发言人束珏婷表示,随着暑期消费旺季的到来,居民节假日、休闲购物、出行旅游等消费需求将进一步释放。叠加相关促消费政策支持,预计二季度消费市场有望继续保持平稳增长态势。商务部将重点做好以下工作:一是继续完善消费政策,加强部门协同,推动出台支持恢复和扩大消费的一系列政策措施。同时,立足商务职能定位,围绕促进汽车、家居、品牌消费和餐饮业高质量发展,出台针对性配套措施,增强政策的组合性、协同性、有效性,并抓好贯彻落实。二是持续办好消费活动。三是不断创新消费场景。商务部将持续深化国际消费中心城市建设,推动步行街高质量发展,推进建设智慧商圈,带动优质消费资源集聚,联动商、旅、文、体,打造更多沉浸式、互动式、体验式消费场景。同时推动建设一刻钟便民生活圈,加快补齐便民设施短板,努力打造百姓家门口的消费圈、幸福圈。

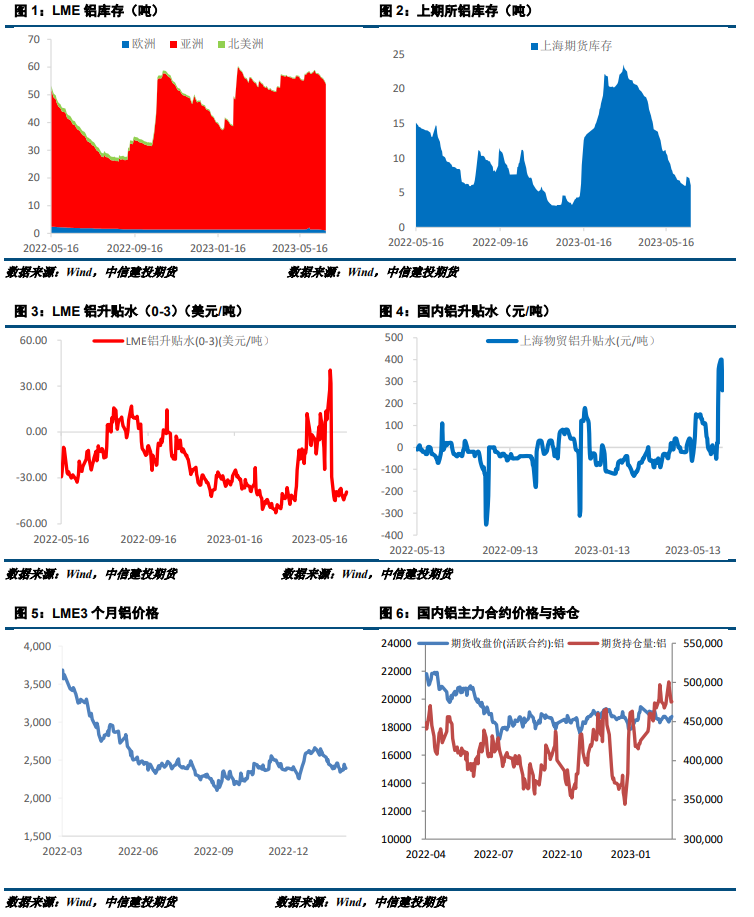

3、库存情况:电解铝库存周度累库0.9万吨

2023年6月25日,SMM统计国内电解铝锭社会库存52.7万吨,较节前(本周三)库存上升0.9万吨,较2022年6月历史同期库存下降21.9万吨,端午节后铝锭转累库较为明显,但仍处于近五年同期低位水平。国内铝锭本周出库量环比上周未见提升,反而出现小幅下滑。入库方面,华东地区无锡、杭州以及中原巩义地区节后到货出现明显增加,近期入库量已高于出库量,使得国内铝锭节后出现较明显累库。其他地区的到货量则相对持稳,近期入库量维持偏少。进入6月下旬,节后国内铝锭铝棒累库较明显,但绝对库存仍处于低位,在仓单有限的情况下,暂时并未扭转低库存对铝价的支撑作用。

4、持仓情况:持仓量小幅下滑

截至6月25日,上期所铝总持仓566235手,较上周584960减少18725手,本周铝价震荡偏弱为主,总持仓量小幅下滑。

三、结论与操作建议

海外地缘政治风险仍存,叠加美联储接连释放鹰派信号,宏观避险情绪有所提升,假期LME铝跌幅2.77%。基本面看,随着铝价反弹,冶炼利润持续走高,铝企锁定利润的意愿有所提升。6月贵州、云南地区产能将有所增加,供应端压力减小。消费端表现仍然偏弱,加工企业开工率有所回落。预计节后库存拐点临近,现货升贴水或小幅回落。短期铝价震荡偏弱概率较大。

策略

宏观情绪偏空,基本面有所改善。预计07合约下周波动区间17800-18400元/吨,操作上建议前空继续持有,同时可逢低做多07、08合约价差。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们