国内小麦在5月底因夏收逢雨而发生供给结构变化,以品质劈叉之姿进入2023/24作物年度,而芽麦问题更多是存量结构问题,市场需求正在积极调整应对。

一、新麦供给生变

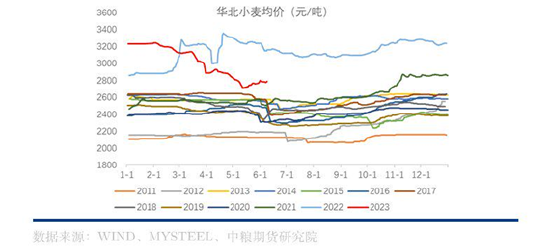

进入2023/24作物年度前夕,华中、华北气温偏低和持续降雨致使新麦收割期较往年推迟,小麦出现麦穗发黑、麦粒萌动和发芽现象,市场关注小麦新作产情的颠覆,陈麦价格在市场恐慌新麦品质的情绪中摆尾。

然而,今年新麦整体品质尚未出现2008年新麦遭受的赤霉病的拖累,虽然市场推测芽麦供给量达2000万吨,但毒素检测情况利好饲用需求。

最新农业农村部小麦机收调度显示,全国已收获冬小麦面积2.24亿亩,收获进度过7成。据河南省农业农村厅数据,截至11日8时,该省已收获小麦8456万亩,约占全省种植面积的99.2%。

二、需求调整应对

随着新麦上市增量,各地储备开收芽麦,市场购销心态从恐慌中恢复平稳,陈麦价格回归理性,新麦需求聚焦区域性芽麦的供给。小麦商贩、饲料企业收购河南南部芽麦的积极性较高,东北深加工企业挂牌收购芽麦行为亦有增多。

三、小麦新格局形成

“烂场雨”的分布不均造成冬小麦主产区各地的品质贴水各异,叠加毒素问题尚不显著,带来的是现货套利机会,利好饲用和酒精深加工需求,跨区调粮成为六月小麦的新特点。

(张大龙 农产品资深研究员 投资咨询证号:Z0014269)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们