东海期货研究

投资要点:

Ø 国内方面:经济方面,中国5月出口同比下降7.5%,下降16%,进口同比下降4.5%,降幅收窄3.4%,国内出口超预期下降,外需放缓,出口压力加大。通胀方面,5月CPI同比上涨0.2%,小幅上升0.1%,PPI同比下降4.6%,降幅扩大1%,国内通胀整体继续下降。此外国内六大行纷纷下调存款利率,货币政策进一步放松。短期国内出口压力增大,通胀不及预期,加大国内货币宽松预期,对人民币汇率造成一定的压力;但是,一方面国内政策刺激预期较强,对国内风险偏好有一定的支撑;另一方面,美联储加息预期降温,海外风险偏好回暖提振A股和大宗商品市场情绪。

Ø 国际方面:上周俄乌冲突加剧,俄与美欧等西方之间博弈持续。经济方面,美国5月ISM非制造业PMI为50.3,创2023年新低;美国4月工厂订单环比升0.4%,预期升0.8%;欧元区5月服务业PMI终值55.1,综合PMI终值52.8,均不及预期。数据表明,欧美5月经济超预期放缓;此外,欧美5月通胀可能加快下降,降低了美联储加息预期。目前美联储6月停止加息的概率超过70%,美元指数短期走弱,全球风险偏好持续升温,全球股市和大宗商品价格短期反弹。本周继续关注美国通胀和美联储和欧央行议息会议政策情况。

Ø 结论:短期维持A 股四大股指期货(IH/IF/IC/IM)为短期谨慎做多;商品维持谨慎做多,上调国债为谨慎做多;排序上商品>股指>国债。整体来看,国内复苏步伐放缓,但政策刺激预期增强以及海外风险偏好回暖支撑,股指维持谨慎做多。债市方面,国内经济和通胀放缓,货币继续宽松,国债短期上调为谨慎做多。商品方面,美联储加息预期降温,美元走弱以及国内政策预期加强,短期商品市场有所回暖。原油方面,短期需求预期偏弱,且美能源部长称关注油价并与产油国和消费国合作确保降油价,压制原油价格,维持观望。有色方面,短期美元走弱、全球风险偏好回暖以及国内政策预期加强,有色短期低位反弹,维持谨慎做多;黑色方面,国内政策预期加强,短期大幅反弹,短期维持谨慎做多;贵金属方面,美联储加息预期降温,美元短期走弱,贵金属反弹,短期维持贵金属为谨慎观望。

操作建议

Ø 策略(强弱排序):商品>四大股指(IH/IF/IC/IM)>国债;

Ø 商品策略(强弱排序):黑色>有色>贵金属>能源

风险点:美联储货币紧缩超预期;俄乌冲突风险;美国银行业风险爆发;中美博弈加剧。

上周重要要闻及事件

1、6月5日,美国5月ISM非制造业PMI为50.3,创2023年新低,预期52.3,前值51.9;商业活动和订单下滑,物价支付指标创三年新低。美国5月Markit服务业PMI终值为54.9,预期55.1,初值55.1,4月终值53.6。美国4月工厂订单环比升0.4%,预期升0.8%,前值由升0.9%修正至升0.4%。

2、6月6日,世行将2023年的全球经济增长预期上调至2.1%,上调中国2023年经济增速预期至5.6%,上调美国经济增速预期至1.1%。7日,经合组织:预测2023年全球GDP增长将放缓至2.7%。预测2023年美国GDP增长为1.6%。预计在2024年下半年美联储将出现2次“适度”的降息。

3、6月6日,美国纽约联邦储备银行公布的数据显示,5月供应链压力再次降温,这一发展进一步缓解了此前导致各地通胀压力急升的关键因素之一。

4、6月6日,高盛将未来12个月美国经济衰退的概率从35%降至25%,并表示美联储“很可能”在7月加息25个基点。

5、6月7日,美国4月贸易逆差增幅为八年来最大,因为商品进口回升,而能源产品出口下降,这一趋势如果持续下去,可能导致贸易拖累第二季度经济增长。美国4月贸易逆差跃升23.0%,创2015年4月以来最大增幅,达到六个月来最高水平746亿美元。美国4月对华商品贸易逆差从3月的226亿美元扩大到242亿美元。

6、6月8日,美国至6月3日当周初请失业金人数录得26.1万人,超过预期23.5万人和前值23.2万人,为2021年10月30日当周以来新。

7、6月5日,欧洲央行行长拉加德表示,开始看到政策收紧对经济的影响,但价格压力仍然强劲,潜在通胀压力仍然高企,将采取必要措施来实现2%的通胀目标。

8、6月5日,欧元区4月PPI环比降3.2%,创纪录最大降幅,预期降3.1%,前值降1.3%;同比升1.0%,预期升1.4%,前值升5.5%。欧元区5月服务业PMI终值55.1,预期55.9,初值55.9;综合PMI终值52.8,预期53.3,初值53.3。欧元区6月Sentix投资者信心指数-17,预期-15.1,前值-13.1。

9、6月8日,欧盟统计局公布的数据显示,欧元区经济在2023年第一季处于技术性衰退。欧盟统计局在一份声明中说,欧元区第一季度GDP较前季下降0.1%,比去年同期增长1.0%。

10、6月5日,在欧佩克采取减产行动后,美能源部长称关注油价并与产油国和消费国合作确保降油价。

11、6月5日,5月财新中国服务业PMI升至57.1,服务业景气度持续高于制造业,修复不均衡特征突出;服务业供求旺盛,企业增加用工以扩大产能,需求旺盛和服务业成本上涨大幅推高销售价格,市场信心走弱但仍高于2022年平均水平。

12、6月5日,财政部相关负责人表示,中央对地方转移支付预算正按规定抓紧下达,确保符合下达条件的资金“应下尽下”,为地方分配使用资金留出更宽裕时间。当前,地方政府债务主要是分布不均匀,有的地方债务风险较高,还本付息压力较大。整体来看,我国财政状况健康、安全,为应对风险挑战留出足够空间。

13、6月7日,今年5月,按美元计价,我国进出口总值5011.9亿美元,同比增长1.1%,前值为7.4%,下降6.3%。其中,出口2835亿美元,同比下降7.5%,预期下降%,前值增长8.5%,下降16%,大幅不及市场预期;进口2176亿美元,同比下降4.5%,预期下降8%,前值下降7.9%,降幅收窄3.4%;贸易顺差658.1亿美元,预期954.5亿美元,前值902.1亿美元。

14、6月8日,商务部办公厅发布关于组织开展汽车促消费活动的通知。其中提及,建立“百城联动”重点活动清单。

15、6月8日,工商银行、农业银行、建设银行、中国银行、交通银行和邮储银行分别发布公告,从6月8日起下调存款挂牌利率。其中,活期存款利率从此前的0.25%下调至0.2%。2年期定期存款利率下调至2.05%,3年期定存利率下调至2.45%,5年定期存款利率下调至2.5%。下调幅度分别为5到15个基点不等。三个月、六个月、一年定期存款利率不变。

16、6月9日,国家统计局发布数据显示,中国5月份CPI环比下降0.2%,为连续四个月下滑,同比则上涨0.2%,比上月扩大0.1个百分点;PPI环比下降0.9%,同比下降4.6%,降幅均较上个月扩大。

17、6月9日,商务部等四部门联合印发《关于做好2023年促进绿色智能家电消费工作的通知》提出,统筹组织绿色智能家电消费促进活动;深入开展家电以旧换新;扎实推进绿色智能家电下乡;实施家电售后服务提升行动;加强废旧家电回收工作。

18、6月9日,据中汽协发布,5月,我国汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。新能源汽车产销分别完成71.3万辆和71.7万辆,同比分别增长53%和60.2%。

本周重要事件及经济数据提醒

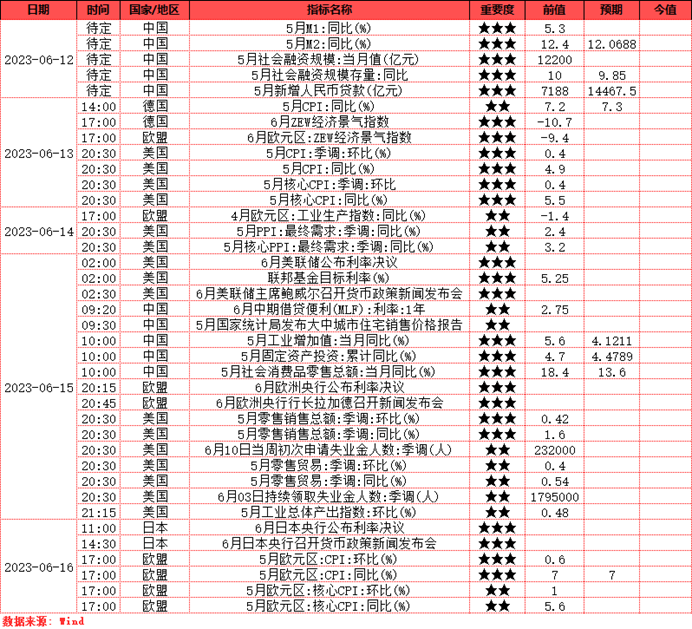

1. 6月12日(周一):产业数据发布(SMM公布“中国主流消费地电解铝库存”及“SMM七地锌锭社会库存”、油厂周度开机率、豆粕油脂周度库存数据)、中国5月非官方服务业PMI:经营活动指数数据、中国5月M1同比数据、中国5月M2同比数据、中国5月社会融资规模当月值数据、中国5月社会融资规模存量同比数据、中国5月新增人民币贷款数据

2. 6月13日(周二):产业数据发布(铁矿石发运和到港量)、德国5月CPI同比数据、德国6月ZEW经济景气指数数据、欧元区6月ZEW经济景气指数数据、美国5月CPI核心CPI数据

3. 6月14日(周三):产业数据发布(找钢网公布黑色系库存及产量、甲醇港口库存数据)、欧元区4月工业生产指数同比数据、美国5月PPI和核心PPI:最终需求同比数据

4. 6月15日(周四):产业数据发布(我的钢铁周度产量及库存、矿石港口库存及疏港量、原油EIA库存产量数据、美棉出口周报、SMM公布“中国主流消费地电解铝库存”、隆众更新玻璃及纯碱周度产量库存等数据)、美国6月美联储公布利率决议、美国6月美联储主席鲍威尔召开货币政策新闻发布会、中国6月中期借贷便利(MLF):利率:1年、中国5月国家统计局发布大中城市住宅销售价格报告、中国5月工业增加值当月同比数据、中国5月固定资产投资累计同比数据、中国5月社会消费品零售总额当月同比数据、欧元区6月欧洲央行公布利率决议、欧元区6月欧洲央行行长拉加德召开新闻发布会、美国5月零售销售总额环比数据、美国6月10日当周初次申请失业金人数数据、美国5月零售贸易环比数据、美国6月03日持续领取失业金人数数据、美国5月工业总体产出指数环比数据

5. 6月16日(周五):产业数据发布(高炉开工率和钢厂产能利用率、钢厂进口矿库存、双焦周度上下游库存开工率及港口库存数据、PTA装置开工率、MEG装置开工率、聚酯装置开工率、聚酯库存天数、苯乙烯上游开工率、天然橡胶轮胎开工率、铜精矿TC指数)、6月日本央行公布利率决议、6月日本央行召开货币政策新闻发布会、欧元区5月CPI和核心CPI数据

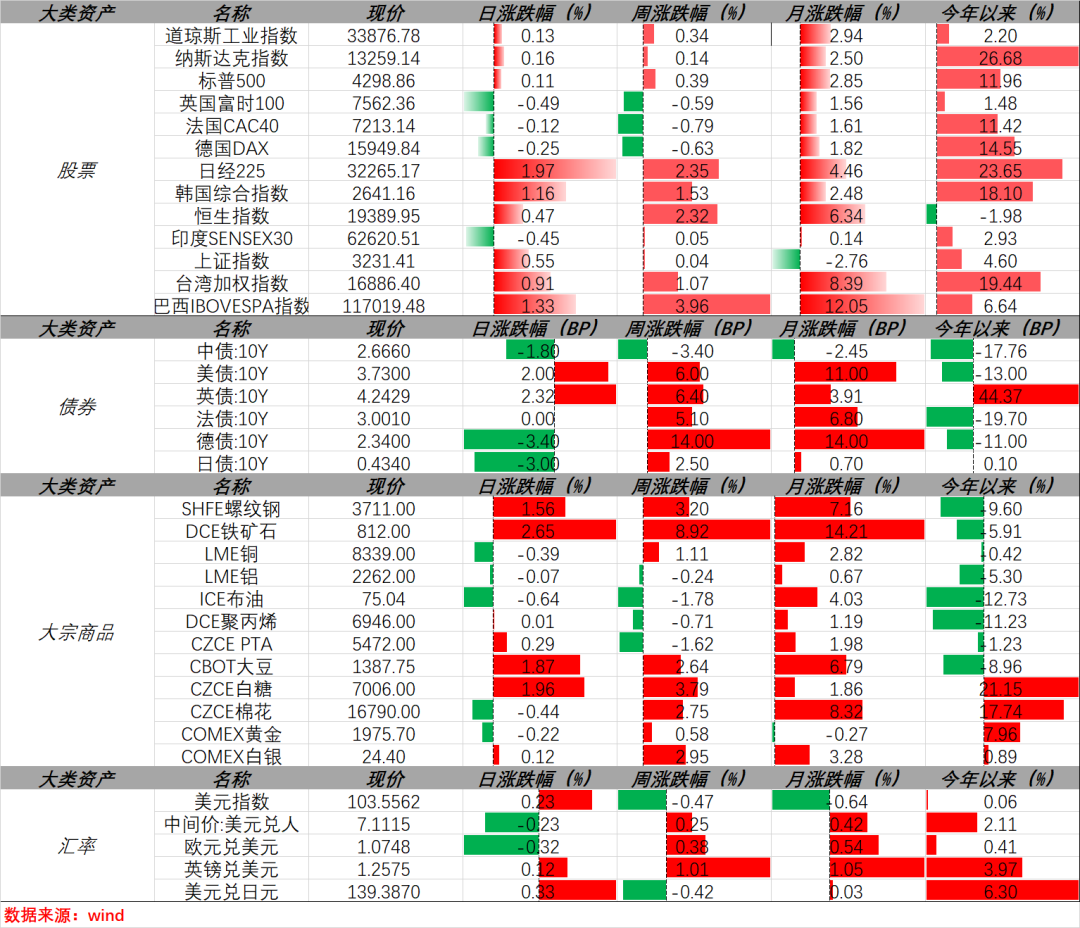

全球资产价格走势

国内宏观高频数据:上游

图1:CRB商品指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图2:国内南华商品指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图3:石油能源:国际原油价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

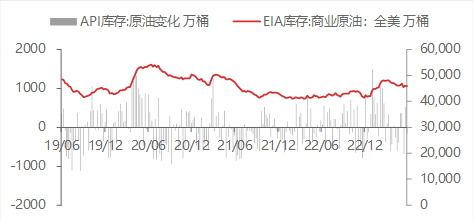

图4:石油能源:美国商业原油和API原油库存变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

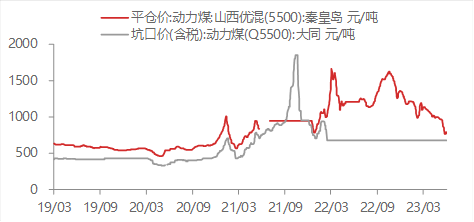

图5:煤炭能源;国内动力煤市场价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

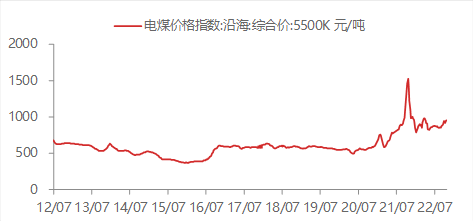

图6:煤炭能源:沿海电煤价格指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

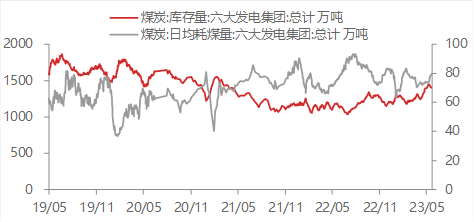

图7:煤炭能源;六大发电集团日均耗煤及库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图8:煤炭能源;国内煤炭港口库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

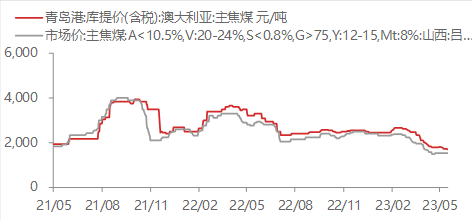

图9:焦煤:国内主焦煤市场价

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

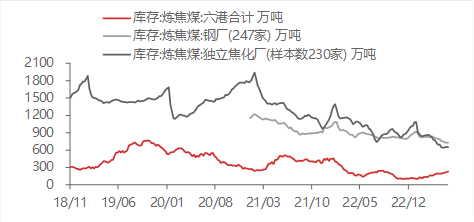

图10:焦煤:国内焦化厂、钢厂和港口炼焦煤库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

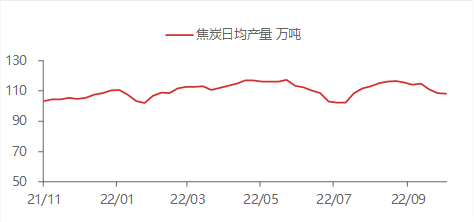

图11:焦炭:国内焦化企业和钢厂日均产量

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

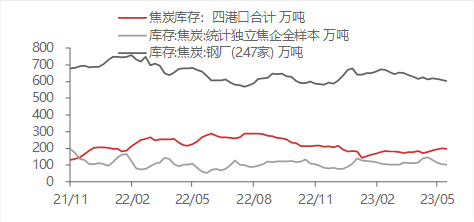

图12:焦炭:国内焦化厂、钢厂和港口焦炭库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图13:铁矿:国内外铁矿石价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图14:铁矿:全国主要港口铁矿石库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图15:运价:国际BDI指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图16:运价:国内集装箱和干散货运价指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:中游

图17:钢铁:国内钢材现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图18:钢铁:钢材库存变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

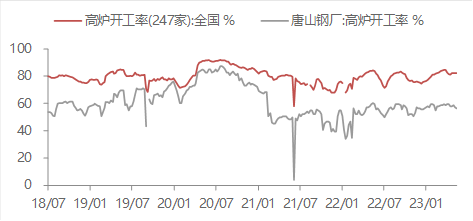

图19:钢铁:全国和唐山高炉开工率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

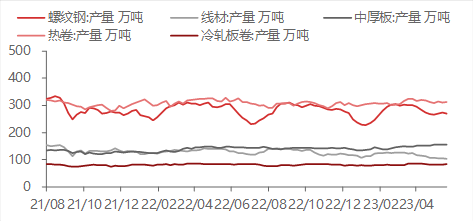

图20:钢铁:全国主要钢厂钢材产量

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

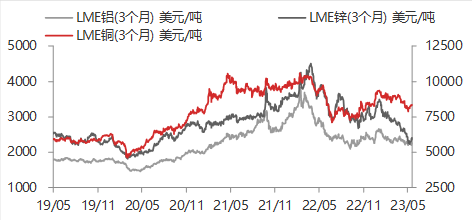

图21:有色:LME铜铝锌现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

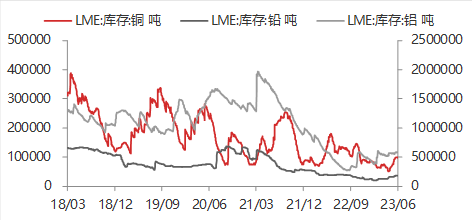

图22:有色:LME铜铝锌总库存变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

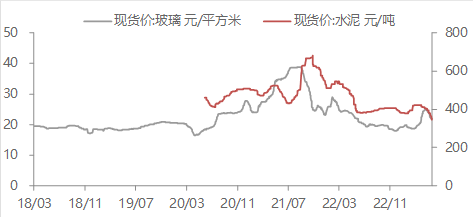

图23:建材:全国水泥、玻璃现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

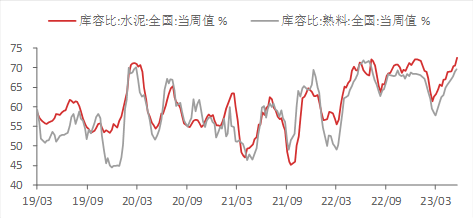

图24:建材:全国水泥和熟料库容比

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

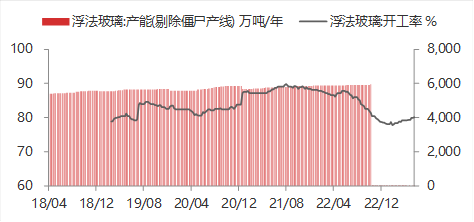

图25:建材:浮法玻璃产能及开工率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图26:建材:浮法玻璃企业库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

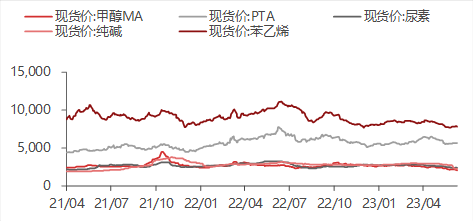

图27:化工:部分化工品现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

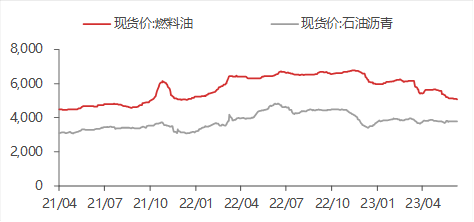

图28:化工:燃料油和沥青现货价格

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

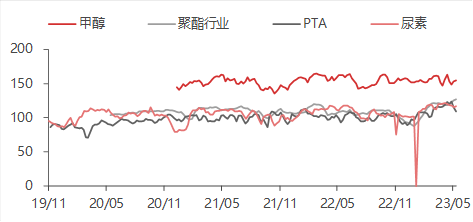

图29:化工:部分化工品周度产量

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图30:化工:部分化工品周度库存

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

国内宏观高频数据:下游

图31:房地产:商品房成交面积变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图32:房地产:供应土地占地面积变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图33:汽车:乘用车日均厂家批发和零售销量变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

图34:汽车:汽车轮胎全钢胎和半钢胎开工率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

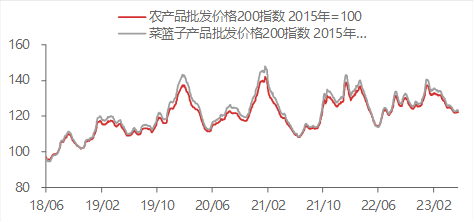

图35:物价:国内农产品和菜篮子产品批发价格指数

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

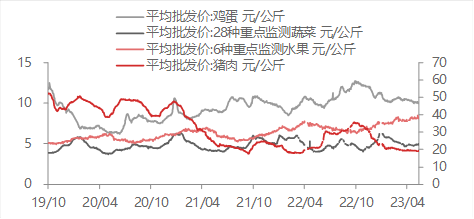

图36:物价:国内蔬菜、水果、鸡蛋和猪肉价格变化

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

全球流动性参考指标

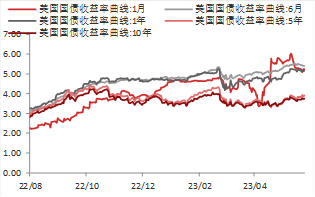

美国国债收益率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

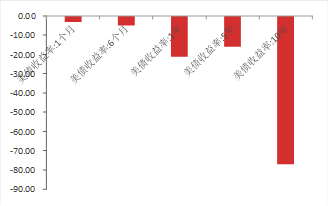

美国国债收益率周变化 单位:bp

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

全球资产价格走势

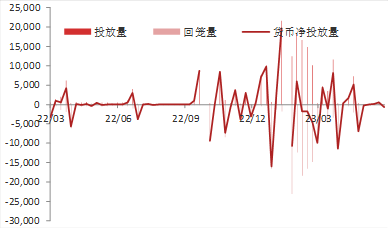

央行公开市场净投放

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

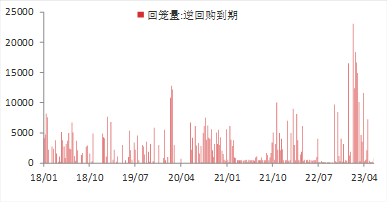

逆回购到期数量

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

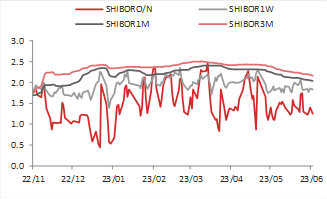

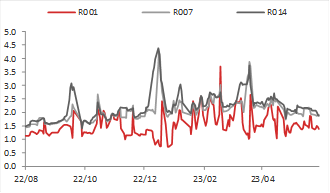

国内银行间同业拆借利率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

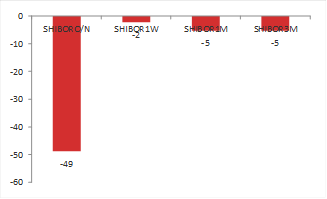

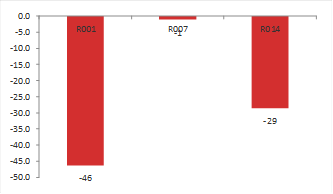

同业拆借利率周变化

资料来源:东海期货研究所整理

资料来源:东海期货研究所整理

国内银行回购利率

资料来源:WIND, 东海期货研究所整理

资料来源:WIND, 东海期货研究所整理

国内银行回购利率周变化 单位:bp

资料来源:东海期货研究所整理

资料来源:东海期货研究所整理

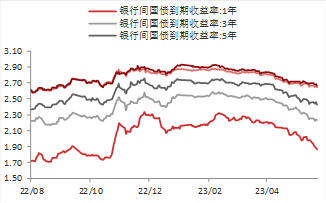

国内国债利率

资料来源:WIND,东海期货研究所整理

资料来源:WIND,东海期货研究所整理

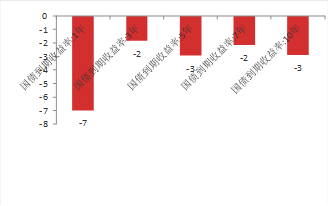

国内国债利率周变化 单位:bp

资料来源:东海期货研究所整理

资料来源:东海期货研究所整理

全球财经日历

从业资格证号:F0256916

投资咨询证号:Z0000671

电话:021-68757181

邮箱:jialj@qh168.com.cn

从业资格证号:F03092124

电话:021-68758120

邮箱:mingdy@qh168.com.cn

从业资格证号:F3082395

电话:021-68757223

邮箱:gus@qh168.com.cn

从业资格证号:F3064051

电话:021-68757223

邮箱:liucy@qh168.com.cn

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们