鲁证期货在2017年5月8日-19日组织了东北地区玉米春耕调研,本次调研自长春出发,历经吉林西部、内蒙古东北及黑龙江省大部分地区,取得了丰富的调研样本数据。在本文中直观展示了玉米改种情况、农户心态、种植成本变化、种植收益及对调研区域未来一年产量的预估,本次调研发现镰刀湾地区、低积温带及辽西、内蒙古东部附近改种比例较高,黑龙江西北部整体改种比例超过4成,农民种植心态发生转变,积极性下降;种植成本端发生显著变化,预计新年度玉米种植收益超过大豆。

预计新年度玉米供需存在较大缺口,随着供需缺口的来临,库销比有望下滑,国家去库存政策逐步实现。

一、调研简介

调研由鲁证期货研究所组织,为系列调研的第二期,我们曾在2016年5月对东北地区玉米和大豆进行过相关调查。本次调研鲁证期货农产品事业部、多家现货公司、私募投资公司共同参与,自2017年5月8日在长春开始,5月19日在哈尔滨结束,历时12天。

本次调研路程如下:路经公主岭-四平-昌图-双辽-通辽-科尔沁左翼-通榆-洮南-白城-镇赉-泰来-齐齐哈尔-富裕-依安-讷河-克山-五大连池-北安-伊春-鹤岗-佳木斯-桦川—依兰-方正-宾县-哈尔滨。

本次调研取得了丰富的数据样本,重点对玉米改种情况进行了走访调查,对调研区域玉米改种其他作物的情况有了清晰的认识。本次调研共获取样本数量如下。

在本次调研报告中我们将依次对玉米改种情况、农民种植心态、玉米种植成本、玉米及其他作物种植收益进行客观描述,并根据我们的调研情况对调研区域的总产进行了预估。此外我们利用年度供需大致推算了17-18玉米种植季的供需平衡情况,并展望了未来几年的库存消费比。

二、调研结果

2.1 改种情况

种植户调研

镰刀湾地区和低积温带的改种比例超出出行前的预期,如在黑龙江第一大玉米主产区(2015年2000万亩,2016年1875万亩,位居全国第一)齐齐哈尔市的整体改种比例高达4-5成。而在非镰刀湾地区的长春、四平、哈尔滨、绥化等地区鲜见改种,整体改种比例不足10%,甚至在少部分地区出现增加玉米种植面积的情况,具体各市区的改种比例如下图:

如图所示,黑河、齐齐哈尔、伊春、佳木斯的改种比例超过40%,大庆、白城、通辽、七台河的整体改种比例在30-40%,鸡西、牡丹江的改种比例也较为可观,而人均拥地较少的哈尔滨改种比例较低,单产较高的绥化、四平的改种比例在10%以内。从区域分布来看黑龙江地区的改种主要发生在镰刀湾地区和低积温带,此区域是改种政策倾向较为明显的区域,该区域多改种大豆、杂豆或是西瓜等经济作物。在土壤墒情较差的吉林西部、内蒙古东部改种主要发生在白城、通辽,辽西北的铁岭昌图也有可观比例改种,改种西瓜、花生、杂豆等。三江平原区域佳木斯、双鸭山、七台河及鸡西、牡丹江因种植收益远低于水稻,该区域水分条件较好,多发生旱田(玉米)改水田(水稻)。

种子经销商调研

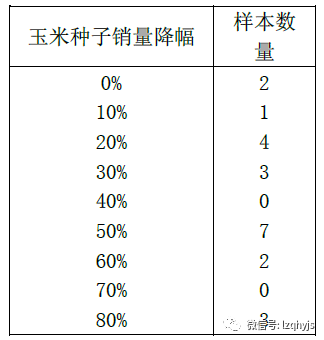

在调研过程中对种子经销商玉米种子销量相较去年的变化的情况如下:

如上图所示,22个样本中2个样本表示销量较去年无明显变化(这两个样本主要销售抗虫、便宜种子),8个样本销量降幅在10%-30%,9个样本销量降幅在40%-60%,3个样本销量销量降幅70%-80%,我们调研样本整体较去年销量下滑如下:

假设各个种子经销商规模相差不大,则对各经销商进行各为1的加权平均后计算所得:22个样本值去年总销量为22,今年总销量下降8.9,降幅40.45%。

2.2 农户心态

农民种植积极性有较为明显的下滑,据调研,种植积极性的下降使得农民更倾向于选择廉价的玉米种子,在种植密度上有所下调,此外对化肥、灌溉的投入均有降低意愿。此外由于补贴的存在,荒置地很少出现,在单产较低的区域如齐齐哈尔、黑河等地零星可见0地租现象,但补贴归地主所有。低单产区域如黑龙江西北镰刀湾地区、通辽附近沙化地带的种植户对农资投入的降幅比高产区域降幅更大,哈尔滨附近阿城、宾县对农资投入降幅较小。

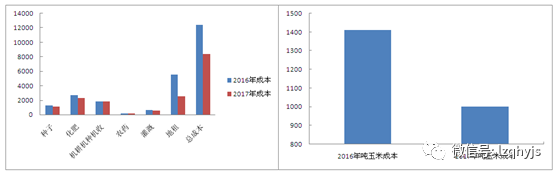

2.3玉米种植成本变化

整体成本变化主要发生在地租方面,从外种子、化肥、灌溉的成本也略有降幅,机耕、机收等器械费无明显降幅。整体成本区域平均(含地租)后由12000/公顷降至8500元/公顷附近;若单产维持不变,吨玉米(14水干粮)成本由1411元/吨降至1000元/吨附近。

2.4种植收益对比

整体玉米收益将超过大豆,但仍不如水稻,但旱改水初期投入较大。今年玉米整体种植收益横向和纵向对比如下:

在此图中我们玉米价格取值为0.55元/斤(湿粮),这个价格是农民的心理价位,也是2016-17种植年度农民平均出售价格。

2.5调研区域玉米产量预测

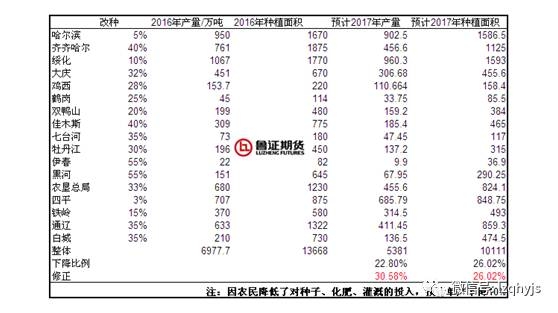

新年度产量由2016-17年度的6977万吨下调至4843万吨。

我们在和各市的农业局、粮食局沟通后获取了调研区域2016年玉米的种植面积、产量的数据(与当地政府工作报告同口径),在对区域降幅进行加权平均后对调研区域进行了产量预测(表中数据种植面积均为万亩,产量均为万吨),若单产不变,预计调研区域的总产由2016年的6977万吨降至5381万吨,降幅22.8%。如下表:

本次调研期间天气干旱,土壤墒情条件较差,出苗率较低,此外农民降低了对农资投入。以上因素均可能导致单产下降。若单产下降10%,则产量由5381万吨下调至4843万吨,调研区域产量下滑30.58%。

若单产下降20%,则产量有5381万吨下调至4305万吨,调研区域产量下滑38.29%。

三、总结

3.1新年度供给及需求

总供给

A:本次调研途径区域天气干旱。农户种植积极性下调、农资投入降低,我们认为单产下调10%是大概率事件,在本段中我们采纳单产下降10%作为下文论据。

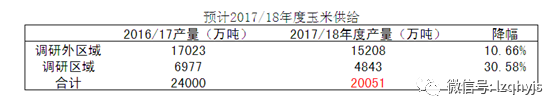

B:调研区域(黑龙江+白城+通辽+四平+铁岭)的种植面积下调26.02%,单产下降10%,整体产量下调30.58%,整体产量由6977万吨下调至4843万吨。

C:调研外区域总产目前尚不能确定,但根据前期某权威数据显示全国整体种植意愿下调12.08%,除我们调研区域外整体种植意愿下调10.66%。我们采纳调研外区域10.66%的的种植意愿下降。作为佐证,某上市公司华北地区玉米种植销量较去年下滑15%。

则经计算新年度总供给情况如下:

总需求

需求端采用各大权威机构平衡表进行推算后选取了总需求中位数,我们采纳全国2016/17年玉米总需求2.4亿吨。若需求保持平稳,则2017/18年度总需求2.4亿吨,若按照十年来玉米需求复合增长率计算则总需求在2.59亿吨。

若按照8%的全国玉米复合增长率计算,2017/18年度玉米总需求为2.4*1.08=2.59亿吨。但考虑到因养殖行业下游需求冷淡、深加工目前又达到产能过剩格局推到,明年玉米大概率维持需求平稳态势,总需求维持2.4亿吨不变。

3.2供需平衡推算

上文中我们分析了未来一年可能发生的供需总量,按照推算,总供给约2亿吨左右,总需求约2.4亿吨,明年玉米存在缺口,缺口在4000万吨左右。

若需求继续维持复合增长率增长,则缺口有望在5000万吨水平。

3.3库存消费比推算

因即将到来的缺口,高政策库存有望快速下滑,若以明年供需推算,库销比有望在2019/20种植年度降至0.4附近。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们