供强需弱

10月下旬以来,花生期价运行重心逐步下移,昨天指数合约报收于8204元/吨。由于年前农户存在出货需求,而下游消费旺季不旺,市场供强需弱局面将持续,花生2201、2203、2204合约大方向都是偏空的。

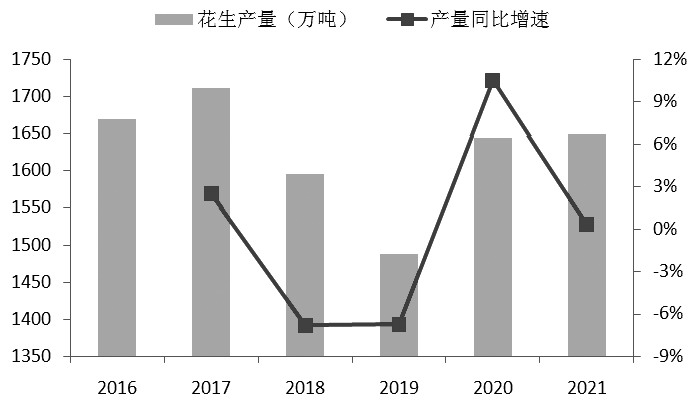

图为国内花生产量和同比增速

10月下旬开始,花生期价进入下跌通道,11月累计跌幅近10%。究其原因,一是自身基本面羸弱,二是期现价差过大需要回归,三是商品市场包括三大油脂由于新型新冠变异毒株扩散而承压。

当前市场供应充裕

由于相关替代品如玉米的种植收益更高,本季部分地区存在替代种植现象,特别是山东和河南两大主产区,相比去年都缩减了花生种植面积。不过,在花生生长期天气条件总体良好,雨水充沛,今年单产同比有所提升。根据卓创资讯的数据,新季花生产量约为1650.09万吨,同比增长0.33%。

除了总产保持稳定外,今年花生和花生油的进口量也较为庞大。海关数据显示,1—10月,我国累计进口花生97.45万吨。与之相比,2017和2018年年均进口约18万吨,2019年进口45万余吨。与此同时,我国累计进口花生油26.36万吨,同比增长7.03%。按照45%的出油率来计算,其又挤占了约58.6万吨的花生需求份额。花生和花生油进口数量增加反映了供应端充裕的现状。

下游需求较为清淡

通常,花生油厂一年有两个开工旺季,分别是上半年3—5月和下半年10月—次年1月。今年上半年利润丰厚,刺激油厂加大马力生产。数据显示,年内第16—22周,样本花生油厂开工率为65.71%,而去年同期为49.39%,增幅在16.32个百分点。然而,市场感知总是具有时滞性。在油料花生收购数量增加、花生油产量随之增加的背景下,下游走货却并不顺畅,导致油厂成品库存积压,传导至今呈现旺季不旺现象。

目前,油厂理论开工率仅有35.48%,远低于去年同期的57.38%,油厂对花生的采购需求大幅下滑。截至11月25日,样本油厂周度采购原料23625吨,去年同期采购45100吨,同比下降47.6%。另外,2021/2022年度至今(2021年9月至今),样本油厂累计采购原料85171吨,去年同期采购352928吨,同比下降75.9%。考虑到2021/2022年度的第一个旺季已经显出不旺的问题,第二个旺季预计很难超越今年上半年的采购数量,故需求端大概率较去年大幅下滑。

新冠疫情担忧再起

近日,新型新冠变异毒株奥密克戎被发现,且在部分国家和地区发现感染病例。与德尔塔毒株相比,奥密克戎毒株拥有更强的传染力和免疫逃逸能力,对于现有的疫苗是一个巨大的挑战。日本、以色列等国家已宣布封国,世卫组织将其风险等级定义为非常高。由于担忧未来疫情再度反复,以原油为首的大宗商品承压,油脂同步走弱。花生油与三大油脂之间具有一定关联性,本次新型变异毒株的出现对花生价格的下跌起到了助推作用。

期现价差有所收敛

目前,东北308统货米价格在8000—8100元/吨,而经过筛选,符合交割标准的油料米成本比统货米更低。11月中上旬,花生期货主力合约在8800元/吨一线振荡,随着交割月的临近,过高的期货升水显得越发不合理,这也是此轮下跌的原因之一。

虽然近期期现价差已经缩至相对合理水平,但从年度供需变动来看,供强需弱局面将持续,花生2201、2203、2204合约大方向都是偏空的,特别是随着时间的推移,春节前夕部分农户存在回笼资金需求,加之年后传统非洲米也会陆续到港,农户潜在的出货压力不容小觑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们