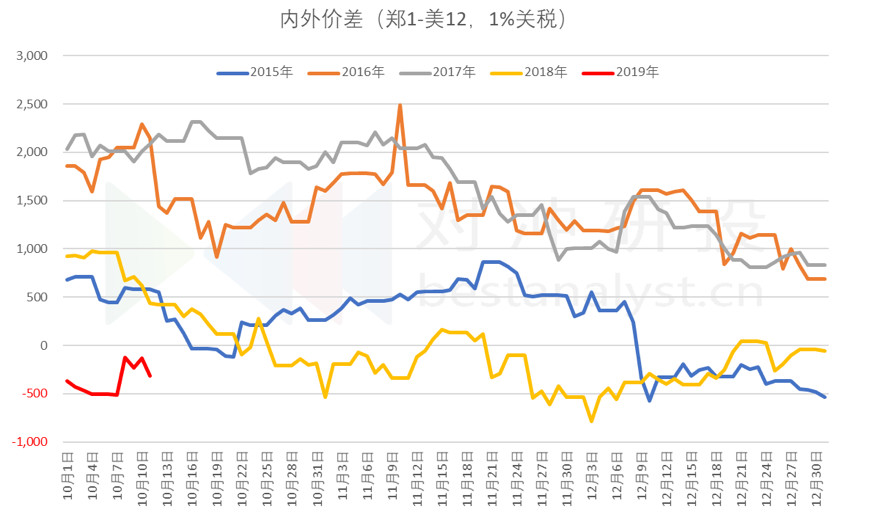

10月中美磋商的消息公布许久,并在10月10-11日两日中美磋商取得实质性进展,美棉价格大幅反弹,从最低56.59美分反弹了7个多美分,反弹幅度达13%,内外价差倒挂扩到300元/吨(1%关税计算)。这利好的影响逻辑路径以及是否已price in,还是会继续推高,这次进一步梳理。

中美磋商第一阶段实质性进展涉及到棉花的内容

在中美磋商取得实质性进展中有两条内容涉及棉花,即:(1)推迟计划于10月15日对2500亿美元进口加征关税;(2)购买400-500亿美国农产品。

这意味着中美毛衣战不会再恶化,同时中国购买美棉的概率增大。鉴于中美棉价倒挂,只有中国国储会采购轮入。

全球棉花供需形势大背景:供给过剩

在对进行影响分析前,对全球棉花供需形势背景是需要了解一下的。

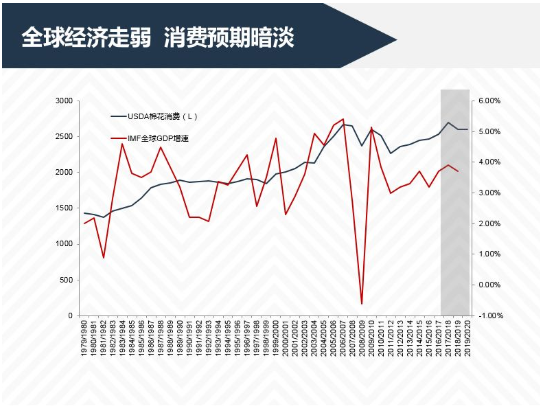

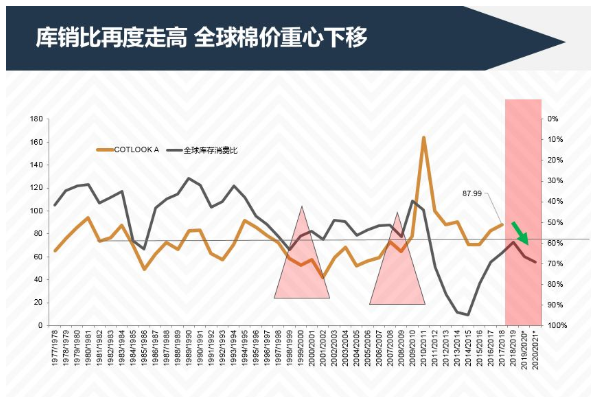

1.全球棉花供需失衡,严重供给过剩:2019/2020年度全球产量同比大幅增加125万吨,消费趋弱,库存消费比达到了68.82%,处于历史高位,供给严重过剩,其中印度、美国增产较大,同比增87、73万吨,而中国高结转库存。与此同时,因为全球经济存在不确定性,全球棉花需求疲弱;

2.全球棉花主产国中美印,新棉即将集中上市,存在季节性供给压力。其中印度天气良好,美国略有干旱,但最终还将取得丰收,同比产量大幅增加;

3.中国储备棉收抛政策和印度MSP收购政策:只要国储每年抛售政策持续,并维持市场化竞拍方式,国储库存也是市场有效供给的一部分,尽管投放的是国储老棉,这样国内棉花供给有保障。所以中国储备轮入棉花也不会改变年度供需平衡。印度MSP政策也是如此,按照以往做法,大概率是在当年度印度收购机构CCI就按照市场价抛售,也不影响年度平衡表。

如果国储采购美棉,地区供需均衡发生改变

1.中美贸易现状没有变化,全球需求也没有实质性改善,改变的是市场情绪

中美磋商第一阶段进展,维持中美贸易现状,不再继续恶化,但也没有变好,没有降低或取消已加征的关税,仅仅是推迟了计划于10月15日对2500亿美元进口加征关税;至于第二阶段谈成什么样还需要更多时间;所以无论所有涉及中美贸易商品所受到的影响没有改变,中国出口需求没有改善,受其影响所涉及的需求、就业与预期收入没有改善。

按照外媒说法,中美磋商第一阶段取得实质性进展在经过4-5周后形成文本并签署后,中美就启动第二阶段磋商,这是改变了市场对中美关系发展的预期,起码不再恶化并变化向好,市场情绪高涨。在这个过程还是需要较长时间磋商,市场也将不断从高涨情绪中回归宏观经济现实。所以宏观经济实质性转好才是最终出路。

2.全球供给过剩未变,但地区供需均衡改变

全球经济发展依然存在不确定性,全球棉花消费也存在进一步下调的可能,此次10月USDA调高全球棉花消费量以及印度棉花消费量是存疑的,包括维持中国棉花消费量860万吨预测,与真实消费量还存在至少60万吨下调空间;全球产量同比增加125万吨,美棉产量同比增加73万吨,采购50万吨全球棉花依然过剩,但如果采购100万吨,那也将维持上个年度全球平衡表。

如果国储大量采购美棉,这导致地区均衡大幅改变。2019/2020年度美棉增产73万吨,期末库存增加50万吨,又面临全球需求疲软,出口销售压力很大,如果国储大规模采购美棉,将大幅减轻美棉供给压力。而对中国而言,本身存在消费缺口,依然需要进口弥补国内供给不足,但是中国国内下游棉花需求差,加上中国储备抛售,并且价格优势明显,这使得国内供给充足,对棉花进口依赖程度下降,即不需要进口过多棉花。问题是中国储备棉花历经四年抛售,库存量已大幅下降,存在轮入需求。

3.如果大量轮入美棉,国储轮入新疆棉概率下降

对于国储轮入计划量是50、100、150还是更多,目前市场无法预知。但如果准备轮入50或100万吨,并决定大量采购美棉并轮入储备,那么轮入新疆棉概率或预期量都会降低。同时,国内本身就缺少棉花,轮入国内棉花导致国内棉花大幅上涨,这样损害纺织厂原料成本竞争优势进而影响就业。

全球棉花价格及价差影响

由于产量增产,消费需求弱,全球供给过剩的大格局没有改善的情况下,除非全球经济走势转好,消费需求改善,尽管有利好出现,全球棉价会出现大幅反弹,但很难有大幅上涨的趋势;

而由于美棉种植成本支撑、中美磋商取得实质性进展,预期中国大量采购美棉,改变美国以中国以外地区的供需关系,美棉价格将出现大幅反弹,其实近期美棉从底部已经反弹13%,下周一会延续继续反弹,并且市场维持了一段时间与中国棉价的倒挂。至于美棉价格能涨多高,还要看全球棉花消费是否得到真实改善。

中国棉价则要面临上个年度大量期末结转库存,而下游需求依然孱弱,加上新棉大量集中上市,加之预期国储大量轮入美棉,中国市场未来棉花供给将十分充足,所以中国纺织厂采购依然谨慎,但短期内新棉籽棉集中收购期会出现抢购,收购成本上升,美棉大幅反弹带动,国内棉价也会有出现反弹,但是面对年度供给充裕的格局依然难以有一个十分有想象力的上涨空间。

通过以上分析,国储大量采购美棉,改变地区供需平衡,利多美棉,利空中国,导致棉价外强内弱,短期内内外棉花价差倒挂将维持一段时间,甚至扩大,但是从长期看,国内棉价与外棉价差持续的倒挂,中国以外地区棉纱用棉成本将失去竞争力,中国势必继续减少棉纱进口,从而抑制中国外地区棉花消费需求。无论从长期看还是从历史看,内外价差倒挂不可长期持续,终将回归一个合理的区间。待市场高涨情绪退去后,最终要回归基本面的现实,只有全球消费需求实质性改善,才能真正改变全球供需平衡格局。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们