缺乏利多因素

目前,流动性呈紧平衡状态,在经济基本面明显改善之前,企业盈利恢复相对有限,A股市场不具备全面上涨条件。且海外金融风险持续释放将对国内股市造成影响,预计期指市场将维持振荡走势。

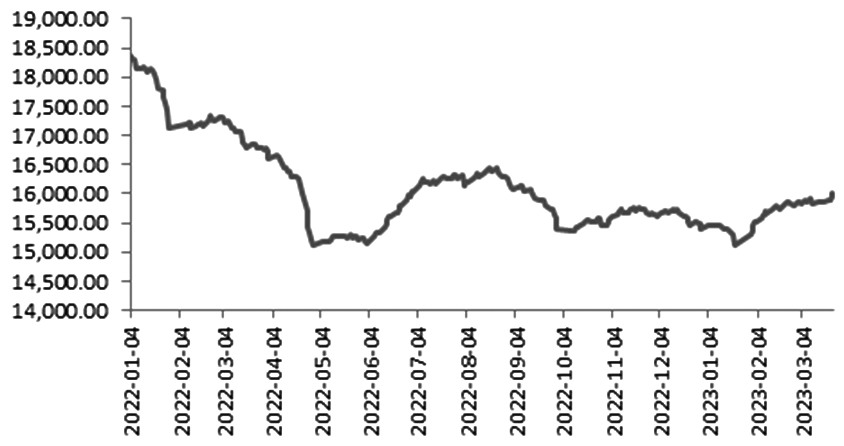

图为融资融券余额(单位:亿元)

3月以来,A股市场维持振荡走势,上证综指承压回落,主要指数表现分化。驱动因素在于海外金融风险事件推动全球避险情绪抬升、国内流动性整体紧平衡等。目前看,期指仍将维持振荡走势。

第一,3月公布的经济数据表明,经济修复力度仍有待提升,且政策面没有强刺激的意向,企业盈利修复仍需时日。2月制造业PMI虽然再次站上荣枯线上方,但结构表现仍显不足。生产和新订单PMI大幅上升,但生产修复高于需求修复,产成品库存再度大幅上涨。2月消费恢复力度不强,消费结构表现一般,可选消费修复缓慢。地产虽然短期有所修复,但预期仍然不强。外需压力不减,从出口高频数据看,3月出口仍有进一步下行的可能。从历史上看,股市的第一波行情主要得益于估值修复,进一步上涨则需要经济基本面的验证和工业企业利润的推动。截至2022年12月,工业企业利润当月同比仍为负值,意味着短期很难看到工业企业利润的明显修复,股市进一步上涨缺乏基本面支撑。

第二,从A股估值看,虽然整体估值不高,但部分行业估值偏高。2022年11月,当时A股的整体估值偏低,各主要指数市盈率均处于5年分位数的偏低位置,但经过今年1月份的上涨,目前上证综指已经在5年分位数的中高位置。从行业的市盈率分位数看,前期受益于政策支撑的房地产、商贸零售、食品饮料及纺织服饰估值均已修复得较为充分,后期相关行业业绩若无明显提升,则存在估值回落风险。

第三,海外资金推动放缓,存量资金博弈下难有趋势性行情。自去年11月以来,A股展开了一轮估值修复行情,主要推动力量来源于北向资金。2022年11月北向资金净流入600.95亿元,2023年1月北向资金净流入1412亿元,但2—3月北向资金流入速度明显放缓,且呈现时进时出的特点,单日最大净流入量也不及1月份。内资方面,虽然2月以来两融余额有所放大,但放大幅度不太明显。截至3月23日,3月两融余额日均15881亿元,较2月日均增幅1.05%,达不到驱动一轮大行情的资金面增幅需求。从沪深两市的成交额情况看,2023年两市成交额并未出现明显增加,日成交额超过1.2万亿元的时间不多,说明A股当前暂不具备全面上涨条件。

第四,央行短期难以全面宽松,流动性处于紧平衡状态,对股市的支撑相对不足。今年年初以来,国内信贷出现超预期增长,然而货币市场流动性收敛较为明显。表现在银行间市场关键期限回购利率均出现明显上涨,市场利率中枢整体上行,市场利率正逐步向政策性利率回归。从央行的态度看,仅7天回购利率超2%的时候才会加大逆回购投放力度,而且即便逆回购投放力度加大,资金利率回落也并不明显。央行3月出于稳定资金面考虑加大MLF投放力度并进行降准,但伴随着基本面的逐步修复,继续宽松空间有限,流动性波动加大将成为常态,意味着流动性对股市的支撑不足。

第五,海外金融风险仍在进一步释放,市场情绪利空A股。欧美银行危机一波未平、一波又起,德国资产值最大的银行德意志银行信用违约掉期保险成本飙升,市场对欧美银行稳定性的担忧再起,尽管德国政府和欧洲央行安抚市场情绪,但市场对于银行业的担忧并未缓解,因此海外层面利空A股市场情绪。

综上,A股已经完成了前期的估值修复行情,由于央行短期不具备大幅宽松条件,且流动性仍呈现紧平衡状态,在经济基本面明显改善之前,预计企业盈利恢复相对有限,A股市场不具备全面上涨条件。从近期两市成交额看,资金在不同板块来回切换的特点较为明显。且海外金融风险持续释放,将会对国内股市造成影响,期指市场可能面临再度回落风险。由于当前市场风格成长板块占据优势,投资者可进行多IC、IM空IH对冲套利。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们