银行业危机暂缓,但欧美商业地产及小企业面对激进加息和信贷紧缩的双重压制,仍存在违约风险。避险资金流向变动造成美债收益率同步先跌后涨,但长端收益率走势更弱,利率倒挂预示着经济的衰退;货币基金净流入量快速攀升,美元流动性仍偏紧。此外,美国薪金增幅显著放缓,新开职位数下滑,劳动力市场失业率维持在3.5%的低位。回顾历次经济衰退规律发现,经济衰退到来前,失业率往往处于周期性低点。据此,美国经济衰退预期只增不减。当下美国经济正处于维稳与衰退的岔口,原油主产国减产进而提高能源价格增强了通胀韧性,5月美联储加息预期升温。欧美加息难停,经济反弹有限,制造业PMI在收缩区承压运行,未来全球需求可能继续收缩。

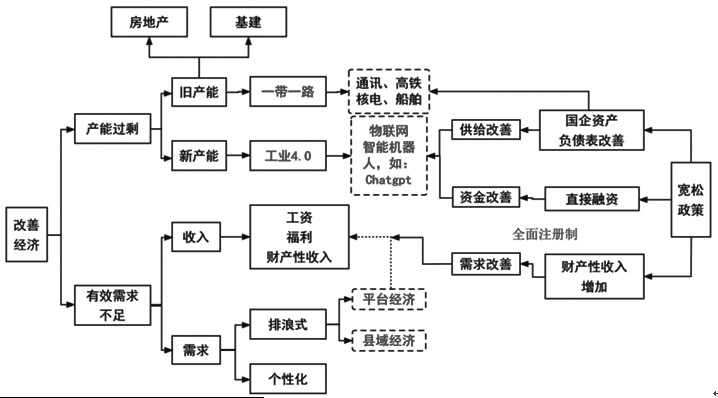

图为国内改善经济的途径

国内方面,3月CPI同比上升0.7%,PPI同比下降2.5%。作为CPI的先导数据,PPI下滑主要源于大宗商品价格回落的自然传导、地产出现反复以及需求不足。3月末社融数据超出预期,存量规模同比增长10%,与核心商品CPI收缩形成鲜明对比。跟踪细项发现,居民端有所回暖,其源于3月政策刺激下地产市场呈现“小阳春”,但从3月销售及带看数据看居民端回暖持续性偏弱。2022年M2同比增速为GDP同比增速的4倍,最新的M2和M1剪刀差再次走扩,这表明资金并未有效进入实体经济,需求不足导致企业投资意愿下降、存款占比较大。

在“欧美防通胀、中国防通缩”的不同货币周期下,国内出台政策拉动地产,优化产业链基建,布局AI科技力争新一轮技术革命先手优势,落地全面注册制提升资金使用效率,优化国企资产负债表,号召发展县域经济和地摊经济创造需求增量,释放大规模、分层次、不同收入群体的个性化需求。同时,积极创造稳定的金融市场环境,缓解就业压力,优化居民收入结构,提高福利与财产性收入,以此提升消费需求。另外,通过“一带一路”开拓海外市场,通过全面战略伙伴关系拉动周边国家和地区加强区域经济合作。内外兼修,便是今年顺应经济周期、改善通缩的经济政策的逻辑核心。

2022年俄乌冲突加速世界地缘政治格局演变,逆全球化、贸易保护凸显,地缘风险暗流涌动。2023年沙伊重新建交、俄乌重申以和谈解决危机,开启地缘新篇章。此外,中俄加强合作为世界注入稳定性,油气长期供应协议降低俄罗斯对欧洲的出口依赖,同时给予其国内稳定的能源供应,双向改善贸易结构,具有长期经济意义。沙伊在京复交,既展示了理念指引与行动配合下中国外交的范式转换,又利于三方石油经贸合作,人民币结算的推进也夯实了人民币国际化的基础。从全球经济格局看,解决当下问题的最优解是通胀与通缩对接,以供应链优势换取服务通胀下行,以合作共赢为基础提升产能利用率和资源置换率,减少制裁,降低关税,放弃“去全球化”实现局部“再融合”,才能带来经济新机遇。

图为IF主力合约日线

综上所述,外部通胀、加息、流动性紧缩构成三难局面,谨防银行业危机再现、能源做空以及美联储强硬加息等风险将衰退预期推入衰退现实。A股市场短期则振荡偏强运行,但需关注后续经济政策和突发宏观事件,中长期在地缘合作和消费强化的引导下,市场运行中枢势必上移。具体到期指操作,轻仓IF、IH,待外部信贷风险钝化,将资金切换至IM,以获取板块增量收益。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们