01

观点综述

一、期现行情回顾

8月沪铜及伦铜期价温和上行,月内宏观空窗期下,市场回归基本面逻辑,呈脉冲式上涨,在月末杰克逊霍尔会议大利空出现后,铜价或面临回调。

二、宏观及基本面情况

宏观:海外杰克逊霍尔全球央行年会上鲍威尔发表超鹰派发言,希望以牺牲经济发展以控制通胀,与市场预期大相径庭,欧洲经济也不堪重负,市场阴影笼罩,国内经济尚未稳固,预期后续市场将调转风向;

库存:库存维持低位,多由供应端干扰及进口减少导致;

供应:矿端矛盾尚不突出,冶炼厂在高温因素减退后,利润尚可的情况下或逐步复产,进口端目前未有突出表现,废铜现货溢价较高,目前供应端偏紧格局仍存;

需求:从初端需求来看,电线电缆及铜杆厂开工率尚可,但终端订单仍不及预期。目前房地产、基建项目随受政策扶持,但实际落地仍需时日,年内真实落地情况或不及预期,光伏风电等新能源刺激虽有所改善,但难以覆盖房地产方面缺口,我们对“金九银十”能否兑现持谨慎态度。

三、策略推荐

目前铜基本面弱势紧平衡,宏观利空落地下短期进入反弹修复周期,期限结构走平表示市场短期暂无明显指引,铜价以跟随权益及宏观情绪为主。目前铜多头仍有持有空间,但切勿追涨;在内外配置上由于沪伦比波幅较大,后期若比值回归,反套仍有一定空间。

02

期现行情回顾

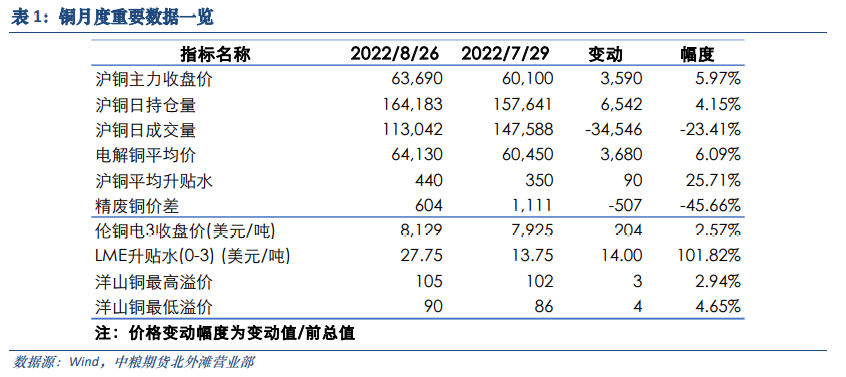

8月沪铜及伦铜主力合约基本呈温和上行走势。可以看到8月初铜价小幅承压下行。而后,宏观情绪略有淡化,铜价供需双弱基本面占领主导,叠加高温、干旱带来的供应端干扰,铜价平稳上行,现货升水转至高位。且美联储在鹰派及鸽派间反复横跳,市场情绪较为迷茫,短期脉冲式行情时有出现。北京时间8月26日22:00杰克逊霍尔全球央行年会中各国发言“超鹰”,为未来铜价走势蒙上一层阴影,市场或回归宏观逻辑。

03

宏观及基本面情况

1、库存情况:库存齐下行,但逼仓风险在宏观偏空下或淡化

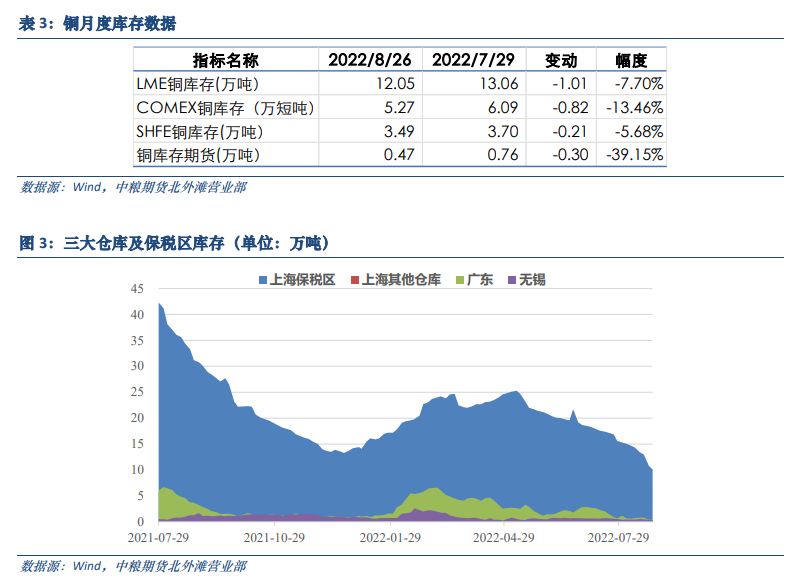

就库存数据而言,LME铜库存月减1.01万吨,COMEX库存月减0.82万吨,SHFE铜库存期货月减0.21万吨,目前铜价内强外弱,进口窗口逐步关闭,虽然月中清关量有所上升,但整体进口量下滑。就国内而言,高温引起浙、皖等地产能受阻,产出量下行,入库量偏少。

国内保税区库存分区来看,上海保税区铜库存月跌5.50万吨,跌幅为35.26%,广东铜库存月跌0.24万吨,跌幅为34.29%,无锡铜库存月跌0.19万吨,跌幅为35.19%,总库存跌5.93万吨。从保税区库存来看,8月整体保税区库存呈下降态势,月中进口窗口打开时有部分货源清关流入国内,尤其是华东地区,因此保税区库存进一步下滑,作为库存蓄水池,当前水池水位处于偏低位。

从全球显性库存来看,最新库存数据为20.32万吨,连续两周下行。当前库存已快跌至年内低位,并不代表实际消费。根据当前企业调研情况,目前消费情况并没有实质性好转,光伏风电等带来的刺激并不能弥补房地产领域的拖累,目前库存低位主要是缘于高价和供应端干扰。

我们提到,近月在低库存的情况下有逼仓风险,但杰克逊霍尔全球央行年会鹰派利空发言超市场预期后,多空或偏胶着,近月逼仓风险略有下降,但不排除逼仓的可能。

2、TC及供应情况

2.1、TC及精铜供应情况:矿端干扰影响弱化,电解铜供应紧张加剧

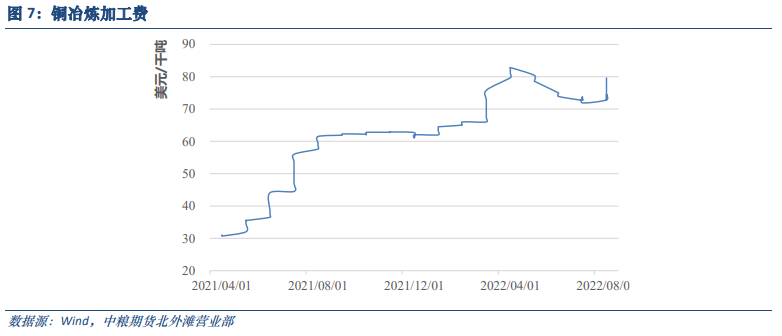

从铜冶炼厂加工费来看,目前平均TC重新升至79.6美元/干吨,平均成交TC在74-75美元/干吨,市场对外贸干净矿兴趣平平,月内内贸矿成交更好。矿端整体来看,北方港口铜精矿代理事件涉及近30万吨货权,在市场再分配后影响淡化,智利方面仍致力于企业环保整改,且Codelco月内多个矿区出现安全事故,正缓慢解决中;秘鲁居民抗议事件频频;赞比亚等地出矿速度不稳定;而国内限电对冶炼端影响远大于铜精矿。目前来看,矿端并非主要矛盾,多是老生常谈的话题。

从冶炼端来看,就目前冶炼利润而言,现货铜精矿冶炼利润在1407元/吨,长单铜精矿冶炼利润在1107元/吨,较上月有较大下滑,接近年内低位。

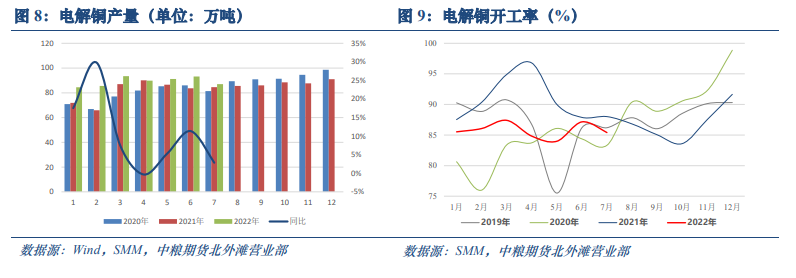

从电解铜产量来看,7月电解铜产量月度产量在84万吨,环比有所减少,8月产量或增至88万吨左右。电解铜总开工率在85.4%左右,环比下降1.75%,同比下降2.61%,恰逢干旱缺水及限电因素,月内部分地区电解铜顺势检修停产,部分地区额外减产,导致国内电解铜供应紧张加剧。

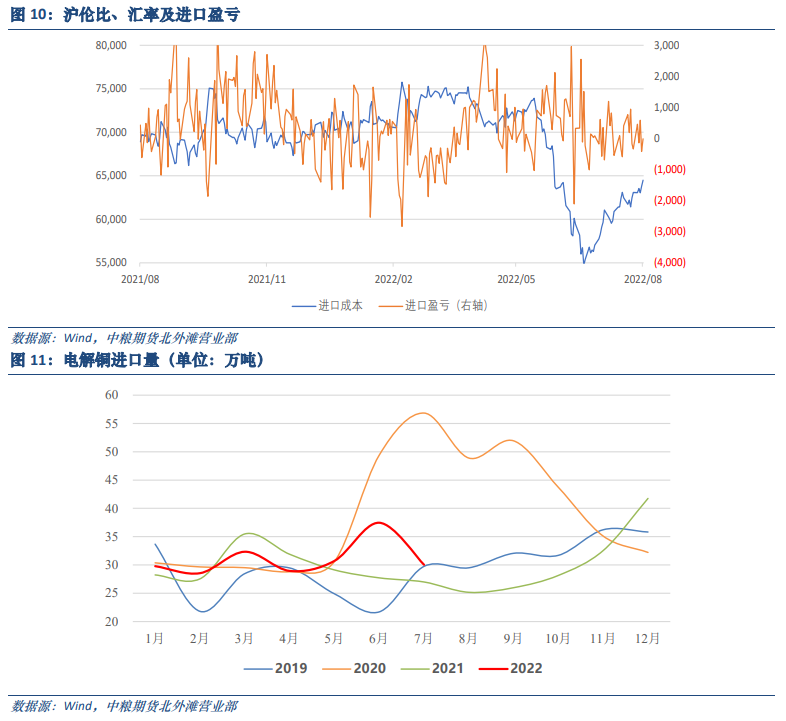

从电解铜进口角度来看,月内铜进口窗口打开后关闭,7月进口量大幅下滑,在30.04万吨,环比下滑19.83%。月内沪伦比值震荡,进口货源月中有部分清关,目前来看,若铜价内强外弱格局维持,后续进口窗口打开的可能性较大,可以期待进口货源弥补供需缺口。

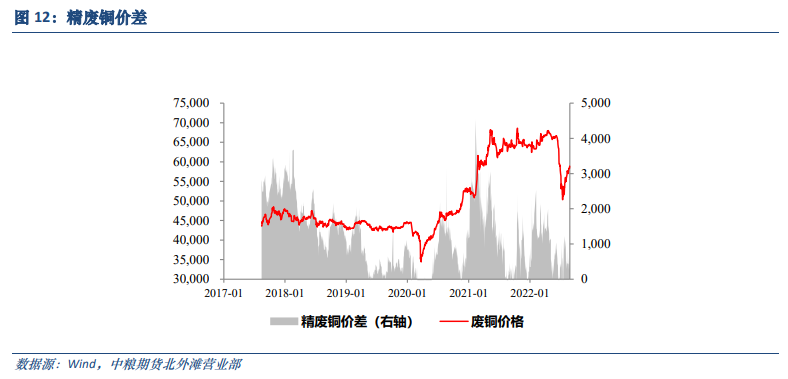

2.2、废铜供应情况:废铜市场略有好转,现货溢价较高

从废铜角度来看,精废铜合理差价在1200-1300元左右,月内精废铜价差由1111逐步下降至604,主要缘于供应紧张。月初供应商坚定看多,以捂货惜售为主,精废价差大幅缩减,而下游由于终端订单萎靡,并无接货意愿,废铜市场几近停滞;月中略有好转,在精铜价格大幅上升及部分废铜杆厂库存告罄后,部分厂家按需采购;接近月末,废铜供应偏紧格局略有缓解,持货商锁定利润后销售,以清理库存心态为主,下游铜厂积极备货,有备战“金九银十”的计划,但消费旺季能否真实到来,仍待观察。

3、需求:淡季能否转旺,似是仍缺一道风

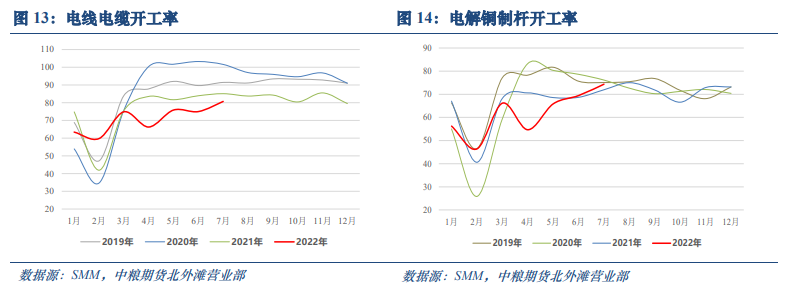

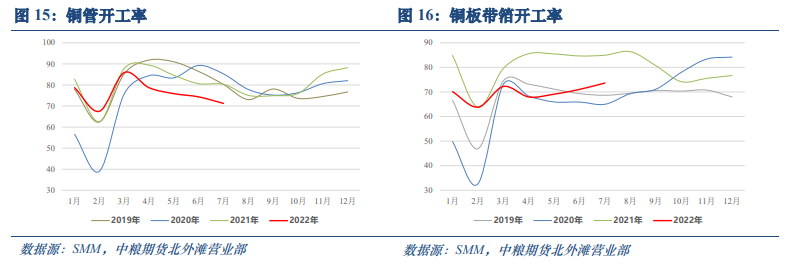

就当前需求数据而言,8月为需求淡季,整体表现不佳,但目前铜市需求已出现“淡季不淡,旺季不旺”的特点,因此在“金九银十”来临之际,需求能否转旺,仍待考究。就2020-2021年初端下游开工率而言,9-10月实际开工率并没有超预期表现,今年电线电缆、铜杆厂开工率虽开工率上行斜率陡峭,但仍未触及往年高位。

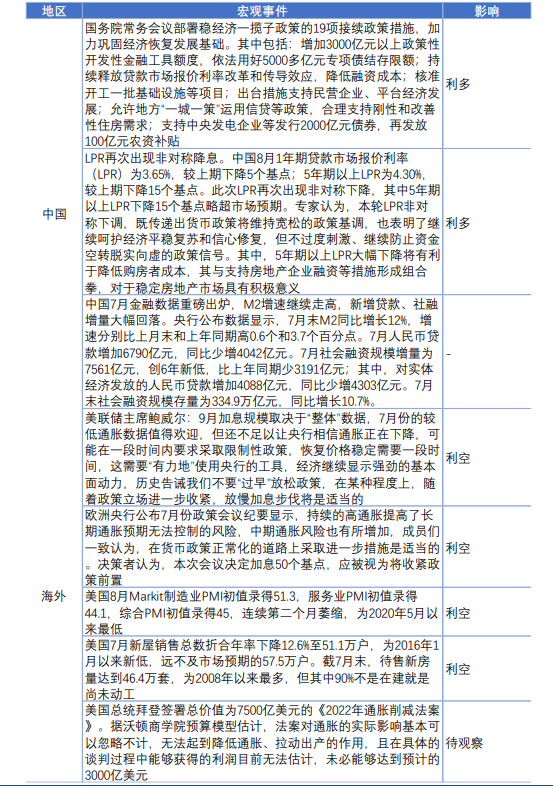

根据最新国务院常务会议定调,在落实稳经济一揽子计划同时,仍需实施19项接续政策,最令人瞩目的就是:一是在3000亿元政策性开发性金融工具已落到项目的基础上,再增加3000亿元以上额度;依法用好5000多亿元专项债地方结存限额,10月底前发行完毕。二是支持中央发电企业等发行2000亿元能源保供特别债,在今年已发放300亿元农资补贴基础上再发放100亿元。其中5000亿专项债地方结存限额若用在基建等项目中,基于项目所用专项债占总资产比重不得超过10%,或能撬动5万亿项目投资。但这只是理想情况,目前项目从立项到完成至少需要6-12个月,也就是说年内能实际落地的需求项目或仅有十之一二,因此需求端我们秉持谨慎态度。且目前海外经济也遭受极端天气及地缘政治重创,出口利好能否延续也有待观察。

4、宏观因素影响:海外交易加息节奏放缓下的风险资产配置,国内力争保经济

全球来看,杰克逊霍尔全球央行年会引爆市场,鲍威尔最新发言引起轩然大波,与市场预测美联储将在明年转为降息不同,发言表示,加息和QT(量化紧缩)或将更加激进,减持规模由475亿美元/月增加至950亿美元/月,北京时间8月26日晚22:00道指、标普大跳水。鲍威尔表示当前通胀格局仍然严峻,美联储将继续加息,联邦基金利率期货显示,9月份加息75个基点的几率目前为56.5%,而鲍威尔讲话前为46.5%。面对此景,海外专业人士表示美国实体经济及金融市场将大幅下滑,大宗商品市场也难以逃脱本次风暴。

从国内宏观角度来看,目前经济前景并不稳固,新增贷款及社融增速回落,分别同比少增6790亿元、3191亿元。而1年期及5年期LPR非对称加息一是为了防止过度刺激,以平稳过度;同时国务院常务会议新增19项接续政策,旨在降低融资成本、开拓基础设施项目及支持住房需求。但政策落地到真正兑现的周期或并不会在年内有实质性的明显表现,经济回稳道阻且长。

表3:宏观大事件汇总

数据源:政府公告,Wind,中粮期货北外滩营业部

04

策略推荐

策略推荐:

目前铜基本面供需缺口仍存,货源偏紧维持,多地高温影响逐渐衰退,宏观影响或再度占据上风,在美联储等超鹰派发言后市场短期或出现结构性机会。目前铜市若出现下调,可逢高布空,但尽量避免近月合约;跨期方面,远近月月差较为平滑,操作空间不大;在内外配置上可等待反套机会。

风险因素:

市场对杰克逊霍尔会议反应过激;供应端超速复产;金九银十证伪。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们