宏观及基本面乏善可陈,本周01合约油脂在60日线附近滞涨回落。上周美联储的转鹰已令市场风声鹤唳,本周中国偏差的经济数据及中国新增多地疫情封控,进一步引发对需求的担忧,这令包括原油及油脂在内的大宗商品普遍承压。此外,随着印尼持续释放其库存压力,国内棕榈油供应较前期有明显增加,而新季油籽陆续上市也有望带来后续籽油供应的改善,宏观与基本面的双重施压令 7月底以来的此轮油脂反弹暂告一段落。

然而,值得关注的是,当前市场对远月供应改善的预期已有较多交易,且OPEC+可能无法袖手旁观原油崩溃下跌,油价的整体强势将有望支撑油脂的生物柴油需求,更多利空的匮乏并不支持短期油脂进一步向下突破。在宏观形势进一步明朗及南美新季大豆产量形势变得更明确之前,未来一两个月的油脂可能将延续震荡格局。

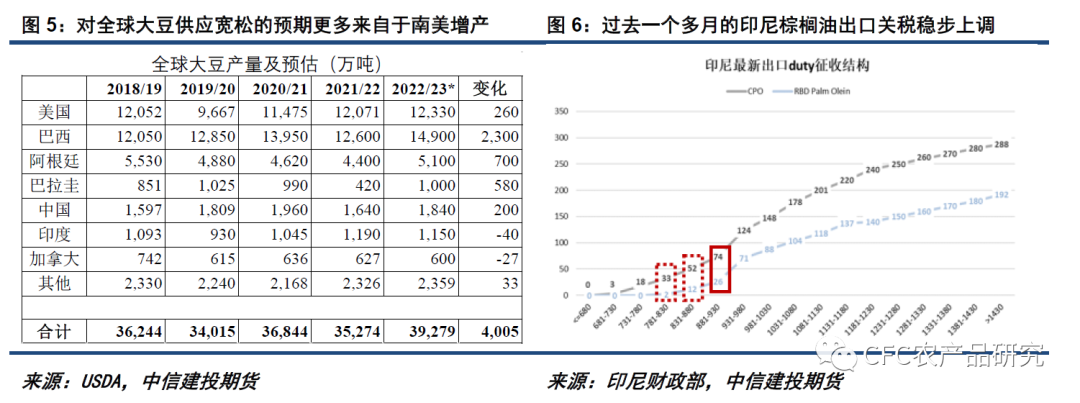

1、供应改善前景制约油脂上行空间

本周09合约油脂在期现价格的回归下走出相对极端的走势,豆油及菜油91价差表现尤其亮眼。然而,在强势上涨收敛基差后,进入交割月的09合约油脂上行动能出现不足,对01合约油脂的带动作用也出现减弱。此外,棕榈油供给增加及新季油籽上市带来的供应改善前景,亦令油脂01合约上行承压。

在前期的大量买船下,8月中下旬以来棕榈油的陆续到港令其港口库存连续几周增长,且未来一两个月仍面临一定高到港带来的累库压力。此外,新季加菜籽及美豆的陆续上市及国内的积极采购也有望带来后续籽油供应的改善。在今年相对较好的天气形势下,本周加拿大统计局将新季加菜籽产量预估上调至1950万吨,较去年的1260万吨大幅增长。此外,较多咨询机构经过调研将美豆单产放在接近52蒲式耳/英亩的较高水平,还根据FSA注册面积上调美豆种植面积,一扫此前市场对局部干热天气的担忧。当前国内四季度菜籽买船已超过25条,而随近期大豆榨利改善,国内也在加速采购美豆,这令油脂面临供应改善预期的潜在压制。

2、高油价及基本面利空出尽限制油脂下跌空间

当前宏观环境对棕榈油市场的影响仍在持续,近期油脂板块的大跌就与偏差的宏观氛围息息相关。宏观对棕榈油市场的影响,不止来自美联储持续收紧流动性对经济增长的冲击,也包括国内“动态清零”政策下部分城市封控的出现,这对于油脂需求会产生不同程度的抑制,影响整体偏负面。但相较于对利率敏感的金属及黑色等品种,油脂作为需求较刚性的农产品,又具备一定的能源属性,其较强的需求韧性或令其中短期表现相对抗跌。

本周油脂的大幅下跌与原油市场的走弱不无关系,短短三个交易日布伦特原油下跌近10美元,对油脂市场情绪产生了较大冲击。今年以来能源价格的高企令植物油的生物柴油需求出现明显增长,除了商业掺混用量的增长之外,还有一定的政策性掺混增长,如阿根廷将生柴掺混要求从5%向12.5%的上调,生物柴油的旺盛需求导致油脂市场与原油价格的联动性明显增强。

本周原油的下跌主要来自美联储激进加息及中国疫情封控带来的悲观需求预期,此外也有一定的重启伊朗核协议达成的预期施压。然而,以俄罗斯及沙特为代表的产油国可能并不会坐视油价的崩溃,因俄罗斯还需要高油价来维持其军费开支,而沙特则期待能通过高油价来保持较高的话语权,这在前期沙特暗示若伊朗供应恢复将通过减产来调节的言论中已有体现,而近期俄罗斯也在通过“北溪1号”无限期断气来警告欧洲市场。OPEC+将在9月5日下周一开会讨论后续产量计划,不排除他们将通过干预原油市场供应来维持原油高价的可能。若此发生,油脂走势将有望获得来自高油价的支撑。

此外,从油脂基本面来看,前期交易的一些市场利空正在逐渐出尽,可能难以赋予盘面向下突破的动能。市场对于加菜籽的复产及国内四季度的大量买船已有预期,在四季度仍有较多菜油入储量的情况下,菜油01合约未必会有太大回落空间。市场对22/23年度全球大豆平衡表转宽松的预期更多来自于南美的复产及扩产,但可能面临潜在不利天气的阻碍,在南美大豆11-12月定产前,并不算宽松的美豆供应可能限制CBOT大豆回落幅度。而随着印尼库存压力不断消化及出口税费稳步上调,市场对印尼高库存及低税费的交易也已经来到拐点,随着四季度季节性减产周期的到来,市场反而有可能再度关注到棕榈油拉胯的产量。

综合来看,在美联储继续加息的背景下,宏观转弱的压力有望令油脂长线承压,叠加远月供应改善的预期施压,油脂可能终究难逃一跌。然而,从节奏上看,油脂作为需求偏刚性的农产品且具备一定能源属性,其较强的需求韧性或令其中短期表现相对抗跌。在宏观经济形势出现进一步的恶化,或南美大豆产量形势明确之前,未来一段时间的油脂可能将延续震荡格局,震荡区间上沿在60日线附近,震荡区间下沿落在前低附近。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们