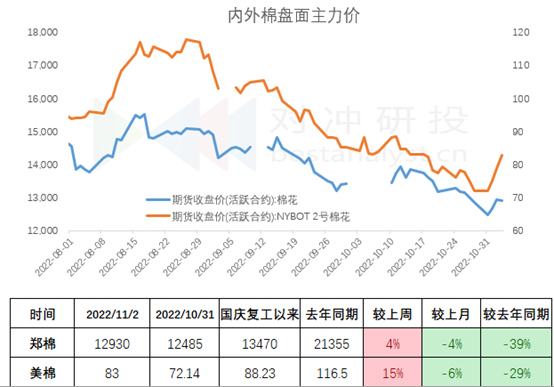

最近美棉期货价格连续三个涨停,在2022年10月31日创下2021年以来新低70.21美分后,连续三个交易日涨停至83美分,涨幅超18%。郑棉表现稍微比较逊色跟随状态,近期是什么原因导致棉价连续强势上涨,本文试着分析美棉近期连续涨停原因。

来源:wind、研客研究院

01

美联储加息节奏预计转放缓,需求走恢复预期

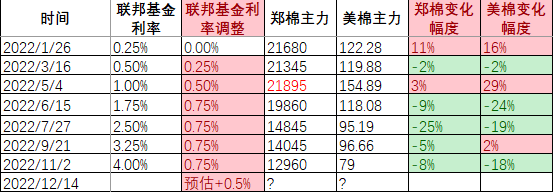

2022年11月3日美联储政策会议公布了第四次连续加息75个基点,与市场预期一致。但市场暗示2022年12月加息预期放缓至50个基点,并继续加息到2023年3月。然后利率将保持不变直到2023年11月市场预期第一次降息。

从历史单因子回测来看,美联储的政策方向和棉价方向高度相关。从2022年6月开始美联储加息郑棉价跌幅9%,美棉价跌24%;7月加息郑棉价跌幅25%,美棉跌19%;9月加息郑棉价跌幅5%,但美棉价涨2%主要受USDA供需月报调整影响对冲;11月加息郑棉价跌幅8%,美棉价涨18%。市场预期连续四次的加息基本或已兑现在盘面。而且郑棉价累计跌幅41%,美棉价累计跌幅49%,那么随着美联储加息进程放缓,市场对经济增速恢复预期也将恢复,棉纺需求预期也将随之往乐观发展,反之亦然。

来源:美联储、研客研究院

02

新棉上市局部有扰动对棉价有支撑

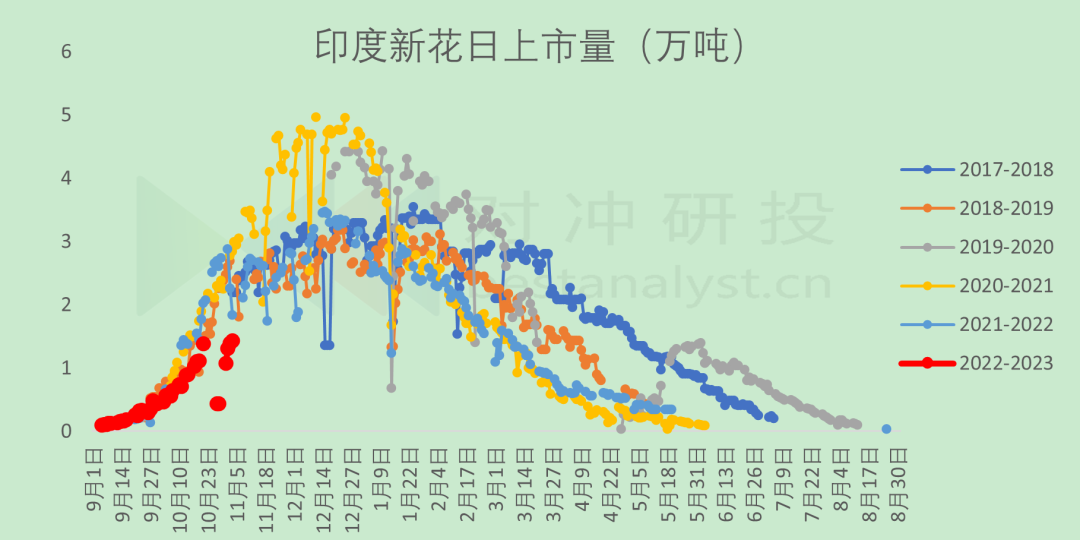

全球新棉供应整体稳步推进。其中美棉最新上市进度快于去年同期11个百分点至55%,目前扰动在于一是印度新棉上市慢和进口免税期到期货延长,另外一个是巴基斯坦棉花受生长期降雨过量影响减产或超预期。

1)当前印度新棉上市同比较慢但在恢复。近期主要受排灯节影响,从上市量往年数据看今年排灯节开始时间比往年早,另外今年棉价迅速下跌新棉收购价格和去年有很大落差,棉农或产生惜售心里,当下时间点棉农还有时间博弈。其次印度棉花进口免税期至2022年10月31日,印度行业呼吁延长免税期至11月或12月,但印度政府似乎没有意愿。

一方面因2022/23年度印度棉花总产量预计同比增12%-15%,另一方面因ICE前期棉价的大幅下跌,现在印度棉价对印度纱厂的吸引力回升,还有就是印度出口订单减少纱厂减产停产较多对未来需求预期偏差,因此对采购进口棉积极性下降,最后是印度卢比对美元汇率持续大幅贬值,导致外棉进口成本不断上升。

来源:Cotlook、研客研究院

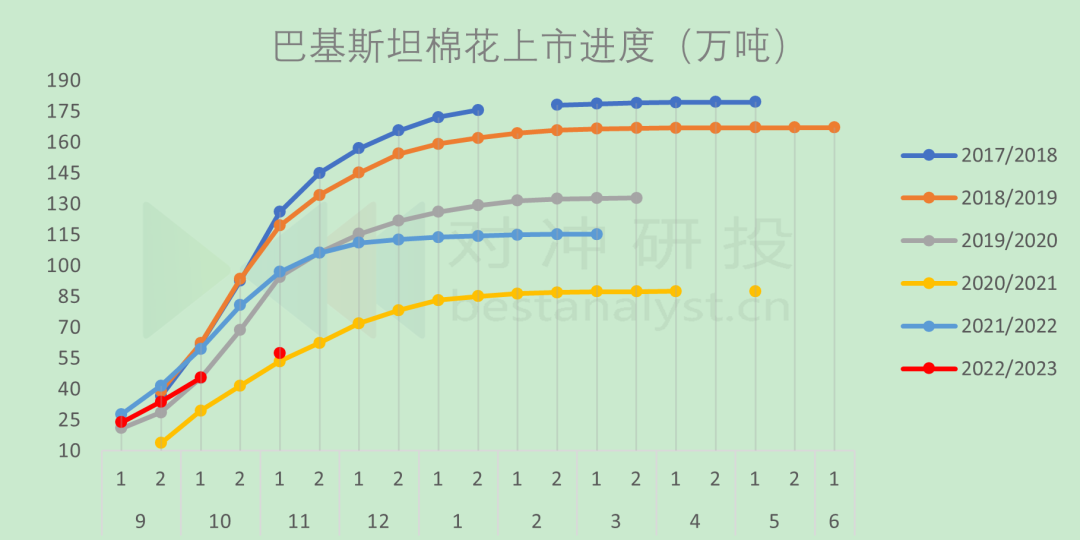

2)巴基斯坦本年度棉花减产或超预期。截止2022年11月初巴基斯坦新棉累计上市同比少39.5万吨至 57.5万吨,USDA10月预估巴基斯坦总产量113万吨,同比少17.6万吨,研客预计USDA11月继续下调巴基斯坦产量预计20万吨左右,较之前预估下调量增10万吨左右。

来源:PCGA、研客研究院

03

美棉出口销售数据短期助力棉价

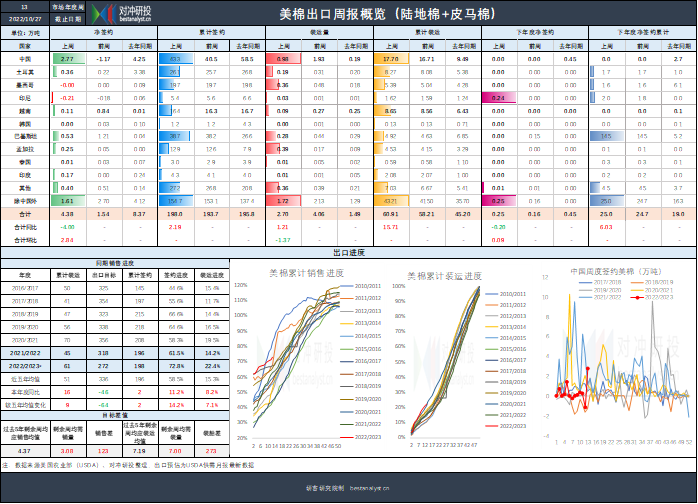

昨日公布的截止2022年10月27日当周的USDA美棉出口销售数据环比好转,尤其是中国出现2.77万吨的采购,叠加宏观预期放缓,市场预期需求恢复,因此对短期棉价上涨助力。而且我们从数据上看截止最新美棉2022/2023年度棉花累计销售72.8%,同比增11个百分点,较五年均值增14个百分点,装运进度22.4%,同比增8个百分点,较五年均值增7个百分点。

美棉出口数据表现总体较为乐观,但中长线需求预期不乐观。短期签约量是截止10月27日当周美棉价最低到了70美分左右,采购更多是投机性或对冲前期高价棉的采购行为。当前在东南亚纺企开工库存较低,全球服装成品库存创新高,且消费未有实质性明显好转情况下,同时棉价通过继续下跌的形式出现,前期备货的国际棉商和纺企目前正使用高价的棉花,据了解,部分巴基斯言等国前期进口签约的棉花陆陆续续出现违约行为,双方企业在协商解决这个问题,目前这个情况尚未体现在最新的USDA美棉出口销售报告上,但我们后续需要注意的风险点。

04

当前看棉价是反弹而不是反转

从宏观角度来看,虽然美联储加息预计在2022年12月放缓,但到2023年5-6月才有可能转逐步降息,经济增速放缓预期至少在降息之前或持续。如果是这样作为耐用品的纺织品消费预期仍面临困境。

从供应角度来看全球棉花逐步转宽松。当前全球新棉集中上市期,美国新棉已收获55%,巴基斯坦棉花也收获超5成,中国棉花收获也超7成。虽然局部有扰动,但供应格局已定,而且随着时间的推移,至少在看到经济好转之前压力会逐步加大。

从需求角度看未来半年尚未看到很好的亮点。首先全球纺织品服装库存是历史高位未来面临去库,其次东南亚的开工降至近几年历史最低水平到不到5成,这说明当前就是没有订单也没有预期订单,最后就是中国外销受新疆棉制品禁令,内销受疫情影响冬季病毒反复情况较大,尤其是国内较大服装面料集散地中大市场等地方预计还要封锁一周,暂时没有能够流通的迹象,内销特别悲观,国内纺企成品库存开始提前累库。

因此综合看,棉价近期属于是反弹而不是反转,至于美棉连续三个涨停板,一个是市场情绪棉价绝对价格处于低位且偏离种植成本支撑,一个是供应端有一些扰动。这些都是影响棉价的短期因素,中长线供应转宽松和需求悲观预期并未有改观。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们