2022年甲醇市场回顾

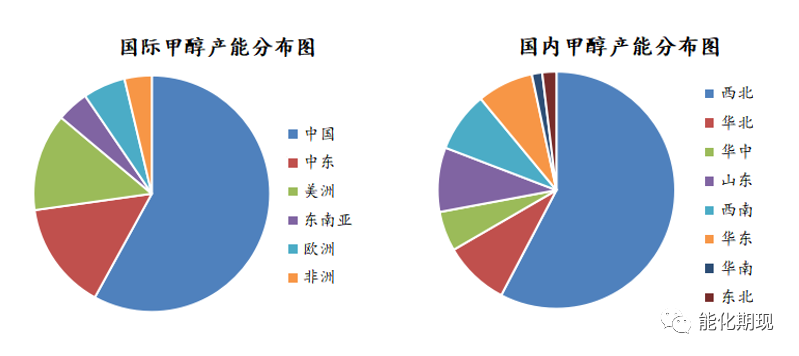

我国是全球最大的甲醇生产国和消费国,2022 年表需预计在 8800万吨,需求主要分传统下游需求(甲醛、醋酸等)、替代能源需求(二甲醚、MTBE、甲醇制氢、甲醇汽油等)以及MTO需求。占比最大的是烯烃需求,超过50%。2022年国内需求略有增长,其中 MTO 增幅趋缓,而传统及能源类消费量预计增加 5%左右。2022年全球甲醇产能约1.7亿吨,国外总产能为7100万吨,国内合计有效产能9800万吨。国外甲醇下游,甲醛占比甲醇消费量的34%,其次是MTBE 约占17%,随后是醋酸以及生物柴油,各占11%和9%。

2022年甲醇行情很大却难以捕捉。上半年主导行情走势的主要是宏观能源以及国内疫情。一季度俄乌冲突爆发,原油价格大幅飙升,甲醇主力最高涨至3300 以上;二季度俄乌局势有所缓和,原油及煤炭价格高位回落,同时国内疫情再度爆发压制终端需求,甲醇价格跌至2600附近,后期略有反弹;下半年后,甲醇行情更多受到美元加息的影响,估值支撑减弱,价格从高点 2950至 7月中旬最低跌破 2300,导致上游的减产和港口库存持续下降,甲醇价格重心逐步抬升;国庆之后主要是需求定价,甲醇的持续上涨导致下游烯烃企业利润大幅压缩,外采型烯烃企业集中出现降负停产等负反馈现象,01 合约从高位最低下跌至2500 以下,然后进入区间震荡模式。

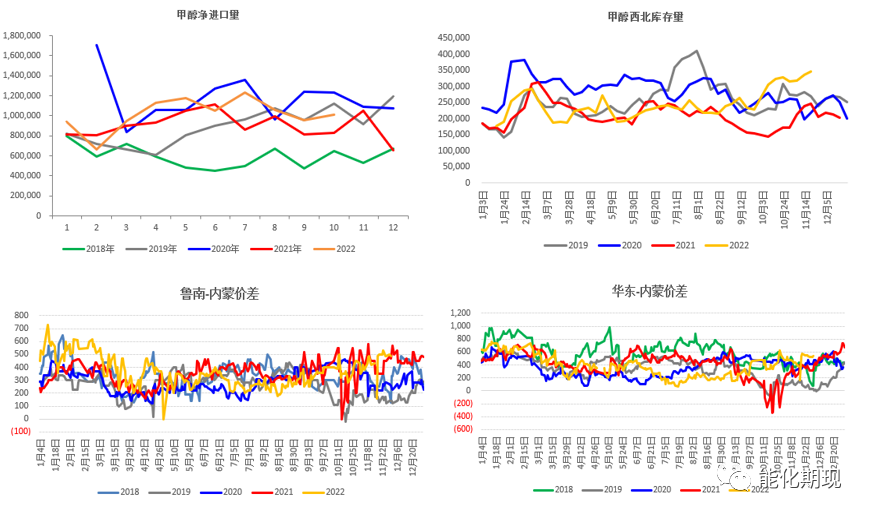

2022 年国内进口甲醇对伊朗依存度继续增加,进口来源中有超7 成来自于伊朗,非伊货量继续减少。今年还出现了一个变量,因俄乌战争影响,俄罗斯货源流入印度、中国市场,成为国际货物新流向。全年国内甲醇进口量约 1250万吨,较2021 年增长约11%。其中一季度进口量偏低,受海外检修量较大的影响,进口倒挂严重;二季度伊朗和美国装置陆续重启,伊朗长约加点下降,内外盘价差平顺甚至顺挂。

传统下游需求稳定健康,有一定增长点,效益情况呈现风水轮流的格局。今年国外高辛烷值组分供应缺口拉大,上半年MTBE出口屡创新高,利润良好。二甲醚受益于液化气,气醚价差超2000 元/吨,利润较去年改善。而去年暴利的醋酸、BDO 产品在今年供需结构失衡下,整体利润挤压明显,部分时段出现亏损。在房地产行业萧条背景下,甲醛行业利润大幅下降。

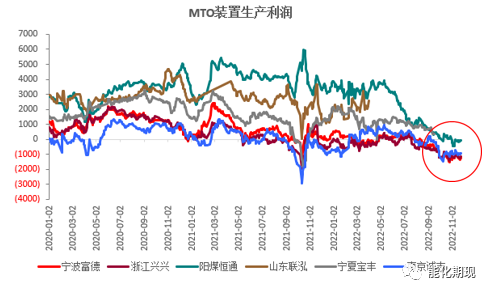

而外购甲醇的MTO企业成为市场焦点。目前我国甲醇制烯烃装置仍主要分布在西北、华东两地,其中西北地区项目产比高达63%,多为CTO一体化项目;而华东占比23%,多为原料外购性MTO。MTO/CTO将进入低速增长期,面临乙烷脱氢、丙烷脱氢等新工艺的强有力竞争。截止目前,外采甲醇制烯烃企业基本均处于停产或降负状态。

2022年甲醇的价格体现出较强的煤炭定价。明年动力煤大概率供需双增,且略偏过剩,节奏取决于新产能的释放和需求复苏的进程,价格中枢预计较今年下移。虽然工业直接用煤仅占总需求的约20%,但是由于电煤被长协锁定,工业需求的变化更能影响市场煤价格的边际变化。同时需要关注后期的碳中和政策变化。基于看弱远期煤炭和明年的需求,甲醇四季度一直呈现期现正套机会,15反复走正,而随着12月MTO开工率进一步下降,15反套走出来了。MA05在当下预期中表现中性偏弱。

2023年甲醇市场展望

2023年海外投产主要集中在伊朗。伊朗计划将有四套165 万吨甲醇装置在2023 年投产,但按照装置目前实际投产进度,2023年能够有机会兑现的或只有 Dena 和Di Polymer Arian Petro 两套,且影响或体现在下半年,猜装置的游戏和小作文将继续。2023年国内甲醇500多万吨新产能预计投放。甲醇产能增速相较今年将明显下降,且投产主要集中在下半年,供应增量压力不及2022 年。

传统下游需求在BDO、醋酸和燃料需求有所展望,但增量预期有限。其中,2023 年建成投产的BDO产能约为185.5 万吨,按照0.4 吨的单耗,对甲醇年需求量将增加74 万吨,未来拟建产能更为惊人。而醋酸继广西华谊70万吨装置投产后,未来新增产能落地概率较大的为华鲁荆州二基地的100万吨醋酸项目和新疆中和合众3月开工的100万醋酸项目。

大方向仍将是煤炭定价。然后阶段性考量是供应定价还是需求定价;西北煤制甲醇定价还是沿海MTO定价。2022年甲醇产业链利润分配持续失衡,利润主要集中在煤炭端,处于连续亏损状态。2023年将更多考量需求定价成份,MTO开工率和痛苦指数将成为交易重点,而伊朗货源的稳定以及新装置的投产进度仍是关注目标。个人判断,甲醇近年已经由紧平衡走向弱平衡,内在驱动偏向逢高做空利润。西北和港口的库存成为需求的尺度和价格的驱动;MTO开工以及伊朗货源消息,将主导供需的情绪波动。

2023年,大行情需要等待大的驱动,尤其是政策驱动;如果没有疫情,没有碳中和,没有双控,甲醇如同许多能化产品,向下是成本支撑的层层突破,煤制、天然气制、焦炉气制等等,向上是上游价格承受能力的考量。在过剩背景下陷入成本泥潭,影响操作弹性,同时,价格的上沿和下沿相对清晰,会呈现大行情即使没有,小行情持续不断的情况。

几个策略方向的探讨

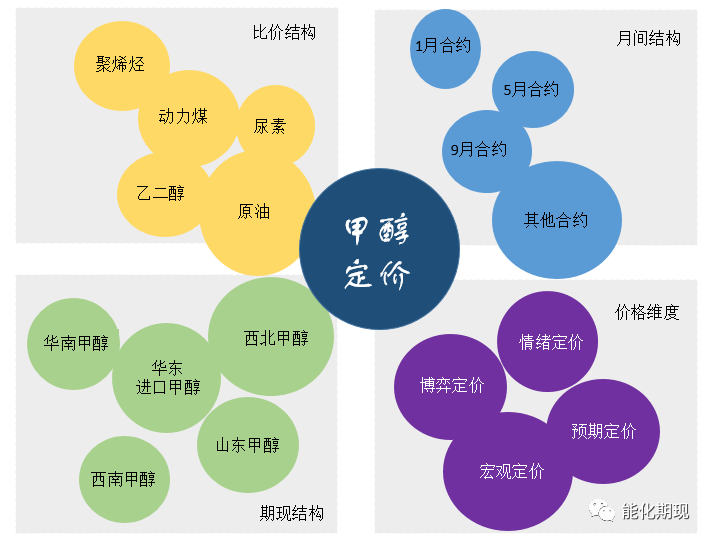

现在甲醇操作大体都是基本面派,只是价格边界上有分歧,交易价值下降。有以下思维方向供参考:1、外围及宏观政策定价因素(宏观定价);2、动力煤政策(成本定价);3、MTO利润和开工率、PDH利润(需求定价);4、伊核谈判、伊朗甲醇开工率、物流及新装置情况(供应定价);5、油煤(气)比价(相对价格);6、与尿素的季节性比价(基础化工原料和偏农需求对冲);7、MEG和MA(比惨模式);8、内地(西南)、华东(华南)港口的对冲(区域套利);9、159跨期的组合(跨期套利);等等。

策略方向一:买国产抛进口

从历史数据上来看,内蒙-华东价差-600以上具有较高安全边际,该价差对无论是汽运还是汽船联运均可覆盖。川渝和华东价差-200以上时具有较高安全边际,该价差可覆盖江船运输费用。在跨地区套利窗口打开时买入西北、西南地区现货,同时卖出期货,在价差回归时卖出现货同时买入期货平仓。当然具体操作时,可以跨期、跨区甚至跨品种、跨市多元素综合套利。

策略方向二:买聚烯烃抛甲醇

甲醇从未面临如此电车难题,MTO亏三年,甲醇也亏了三年,但MTO在华东占需求较大,新增需求的亮点不足掩盖这一矛盾。如果MTO开工率成为交易点,过去习惯性买甲醇空烯烃将转个向。同时我们要关注PDH利润、乙烯裂解价差等,以夯实对冲逻辑。

策略方向三:买尿素抛甲醇

由于尿素具备较强的农业属性,通常上半年是需求旺季,下半年开始进入淡季,因此处于季节性因素考虑,一般认为上半年偏向于去做扩尿素-甲醇价差,下半年再进行做缩。

甲醇自此落寞了吗?

俄乌冲突之后,建设全面安全的自主产业链已经成为共识,煤化工行业对于我国的战略意义再次凸显。2023 的甲醇需求总量有望进一步上升,但因为MTO的持续重创,其开工率取决于利润恢复。目前随着甲醇下游各产品利润发展的不平衡,烯烃下游发展逐步饱和,而传统需求及燃料需求稳步增量,精细化工类、燃料需求或成甲醇下游主要亮点。2023 年传统需求醋酸、BDO、DMF 以及氯化物等存在投产计划,将为甲醇带来一定边际增量。目前,我国利用工业副产氢气或可再生能源电解水制氢与重碳排放地区二氧化碳捕集相结合来制备甲醇的工艺路线已逐步开启。

9月中国石化燃料油公司在广州南沙港为我国首艘自主研发建造的甲醇双燃料船舶首航加注90吨甲醇燃料。

9 月27日,由吉利控股集团投资的河南安阳顺成年产11万吨的二氧化碳加氢制绿色低碳甲醇联产LNG 项目建成并实现全面投产,该项目利用副产的焦炉煤气及年捕集15万吨工业废气中的二氧化碳作为原料,来生产绿色低碳甲醇产品,目前该项目运行平稳,日常150吨附近。斯尔邦石化、鲁西化工集团、中煤鄂尔多斯等公司均有绿氢制甲醇的项目规划和推进。

因此,甲醇没有落寞,只是暂时离开一下喧嚣。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们