随着毛猪行情进入持续亏损阶段,部分屠宰企业开启了分割入库的操作。

目前的冻品情况如何?

冻品企业补库的预期如何?

冻品入库是否构成影响后市猪价的关键因素?

这些都是我们关注的问题。

带着这些问题我们访问了产业上下游的产业专家,通过他们对于自身企业的介绍以及对市场整体的判断,结合我们的数据和信息资源,整理得出以下关键结论。

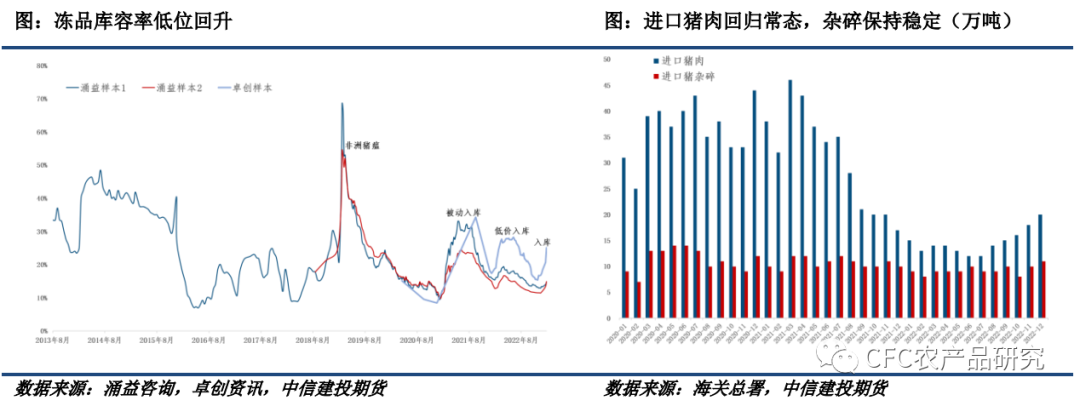

1、冻品库存位于低位,并正处于累库过程

由于2022年下半年高价期冻品持续消耗,加之2021年下半年后,进口冻猪肉数量的持续回落,2023年春节前后冻品库存位于低位。

从相关数据机构提供的数据中,我们可以看到相对明显的低价入库高价去库的市场规律。冻品作为鲜品的补充对于市场供需起到了一定的调节作用。

按照涌益咨询的数据来看,目前冻品库存仍处于相对低位,节后两周有小幅提升;而按照卓创资讯的数据来看,节后冻品库存从底部快速提升,已经来到历史同期的较高水平。通过我们对于市场的观察,目前总体冻品库存仍然位于低位,部分企业入库速度较快,但行业整体仍保持冷静。机构数据之间的差别或来源于调查口径和样本的不同。

2、进口冻品结构向非瘟前常态回归

冻品的库存结构可以按照来源分为进口和国产,进一步可以按照类别分为猪肉(普通肉类等)和副产品(头手蹄脏等)。

从进口方面来看:非洲猪瘟期间,进口普通冻猪肉因较高的内外价差快速涌入国内,而副产品杂碎等仍然保持常态水平。随着内外猪肉价差的收缩,进口经济性减弱,进口量也大幅回落,副产品杂碎等因消费偏好导致的进口则维持正常水平。

3、国内冻品累库的逻辑和过程

国内冻品累库的逻辑分为主动和被动两个大方面,目前半被动入库相对主流:

被动入库是指屠宰企业为了降低摊销成本而提高开工率,在维护鲜销渠道的同时,将多余的产品进行分割入库的操作。

主动入库则是基于目前毛猪价格偏低,并且未来有上涨空间,因为存入冻品的盈利概率较大才进行的入库行为;另外部分区域的屠宰企业屠宰低价非标猪[1]进行分割入库,亦属于此类主动入库。

目前部分屠企入库是为了提高产能利用效率的必要之举,同时因为目前价格水平相对较低,对后市有看好预期,同时库存本身不多,因此我们称作半被动入库为主。

从主要进口港口库存上看,三大主要港口号肉库存约在10万吨上下,副产库存在100万吨左右,总猪肉及杂碎等综合库存约在150万吨左右,肉类库存处于极低水平。从国内产品上看,在屠企累库之前,上游生产以及一级经销商库存较低,二三级经销商维持渠道库存,消费者因春节及前期疫情等略有储备。

在目前累库过程中,上游率先半被动形式启动,下游则需要需求侧驱动叠加价格预期转好刺激拿货补库。不过国内冻品消费结构也向副产类倾斜。

4、企业总体对行情相对谨慎

目前屠宰、肉制品加工企业对于未来的行情仍以谨慎为主。同市场预期类似,可以看到二季度之后的价格回升,但具体实现养殖端盈利的时间节点略有差距。

企业谨慎看待市场的主要原因有三个:

(1)目前生猪出栏体重偏大,前期压力未能完全释放,供给侧风险仍在;

(2)集团企业产能持续扩张,今年预计继续兑现高产出,部分企业有望出现逐月出栏提升;

(3)消费恢复需要漫长过程,春节消费之后,民众需要时间修养生息,累积消费资源需要时间;

5、建投看法:现实虽弱但边际有望改善,谨慎乐观看待后市

尽管目前市场仍旧保持谨慎看法,我们也认为供给侧给到市场的压力短期内不会消散,同时消费需要较长时间恢复。不过,从另一角度看,目前这其中的大部分因素已经在价格当中兑现。猪价短期的窄幅低位震荡本身就是在消化这些不利因素,同时为未来积蓄动能。

从边际上看,体重方面能否实现降重是很关键的问题,目前体重依旧位于高位,且节后两周变化不大,不过至少没有将风险进一步加强的趋势,如果没有集中性的恐慌,那么价格底部位置基本确认。而从消费上看,节后加工制品等方面的消费略超预期,但整体消费需要恢复过程,不过既然是恢复过程,边际上亦是改善的趋势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们