五一假期期间,原油再次出现暴跌。5月3日布油盘中触及71.7美元/桶低位,WTI一度跌破68美元/桶关口,三个交易日内两油总跌幅均超10%。

本次暴跌的主要导火索仍然是美国银行业,第一共和银行成为第三家倒闭的银行,重新唤起了市场在3月的恐慌情绪,并再次主导了盘面的主线逻辑。

同时,⑴美联储在3号的议息会议也加强了弱宏观的预期;⑵PMI、职位空缺数的经济数据验证也未出现较大预期差;⑶基本面还未出现明显改善。因而油价再次出现暴跌行情。

1. 首先来看银行业的风波。

5月2日,第一共和银行被宣布摘牌退市,已经是继SVB、签名银行后的第三家倒闭的美国区域性银行。尽管FDIC的接管行动相对都比较迅速,但长期高利率的环境对美国银行业已经造成实质性的影响,流动性告急,挤兑风险上升,这样的隐患持续的周期可能比市场预期的更久。

但为什么风险资产中,原油的反应是最为剧烈的?

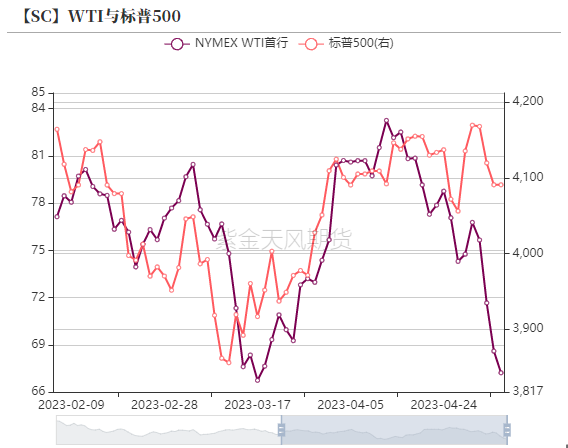

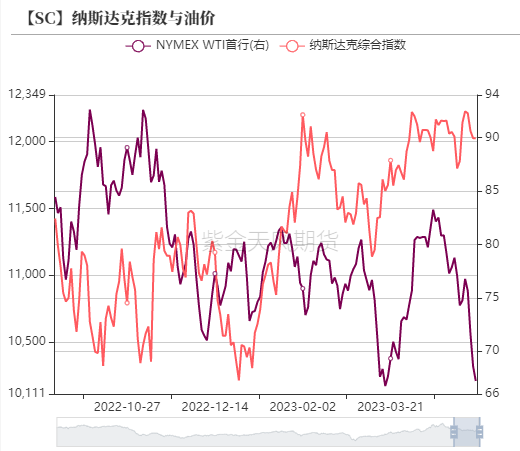

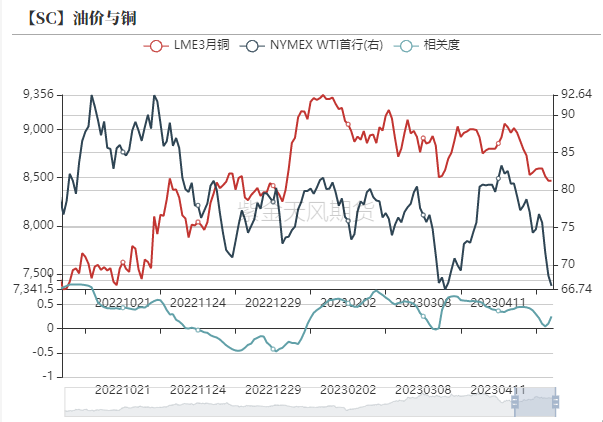

美股来看,中小银行的市值在总市值中占比极低,1季度财报中不少公司的表现都超预期,支撑了美股的基本盘;铜尽管也对利率极为敏感,但从基本面来看,中国占到了其消费总量的一半以上,欧美则不到1/3,在中国复苏的背景下,需求难言疲软。

而原油本身,供需双方都存在非常多的不确定因素,比如地缘的进展,俄罗斯和欧佩克的减产实际执行情况如何,欧美当前计价的温和衰退后续如何定量等等。同时,从原油基本面的研究方法论来看,需求端的讨论难度更大,由于无法做到实时跟踪,因此更多的是讲预期的故事,影响预期的情绪因素就成为评估需求的一个重要判断依据。宏观经济的预期,挂钩GDP增速,挂钩自上而下的原油需求。

欧美衰退周期的大背景下,仅靠中国以及消费强劲但总量级缺乏主导性的一些新兴国家的需求增量,可能还难以成为市场的共识。因此弱宏观的冲击下,市场情绪则如惊弓之鸟,信心匮乏,动能缺失。

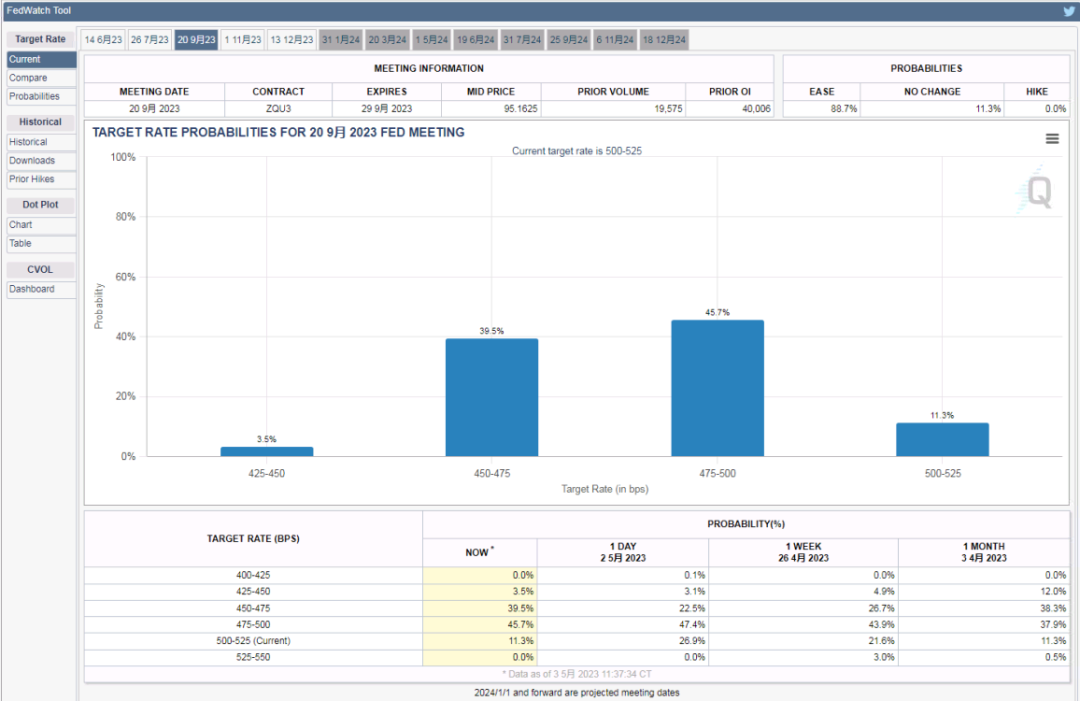

2. 3日晚间美联储会议如期加息25bp,前期盘面已经price in,需要关注到的信息为:

1)鲍威尔的发言基本暗示了本轮加息终点已经到达,仍保留根据数据动态调整的可能性;

2)没有明确提及降息相关的内容,但从市场定价的概率来看,以当前美国通胀回落的路径推演,最快的降息可能会出现在4季度,并有连续降息的可能性。

3. 经济数据验证未出现较大预期差

美国4月ISM指数继续回升,其中制造业PMI升至47.1,服务业PMI升至51.9,基本符合市场预期。

小非农显示美国4月就业人数为29.6万人,为去年7月以来最大增幅;3月JOLTs职位空缺录得959万人,环比降34万人。劳动力紧张的格局正在逐步改善,后续将向薪资增速传导,从而改善整体通胀水平。

4. 基本面还未出现实际改善

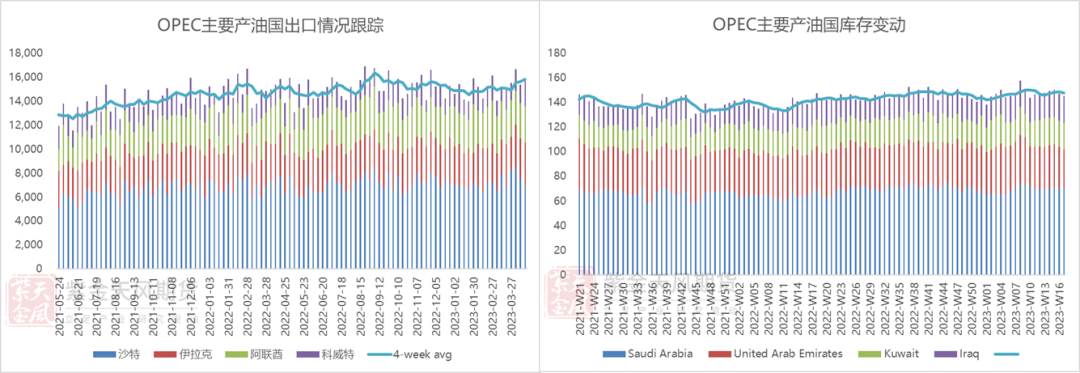

1) 俄油出口维持高位,减产数据缺失,未在出口端有明显体现;

2) 欧佩克减产5月开始,实际减产情况的验证可以关注其库存和出口的变动;

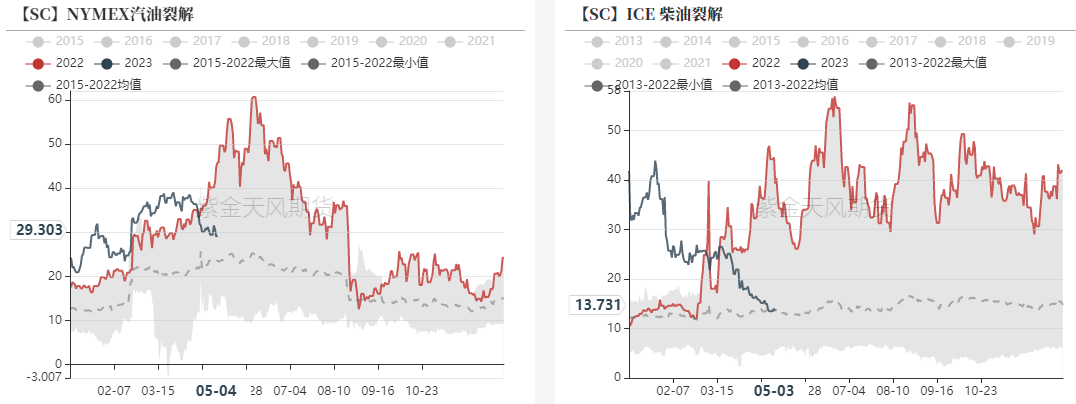

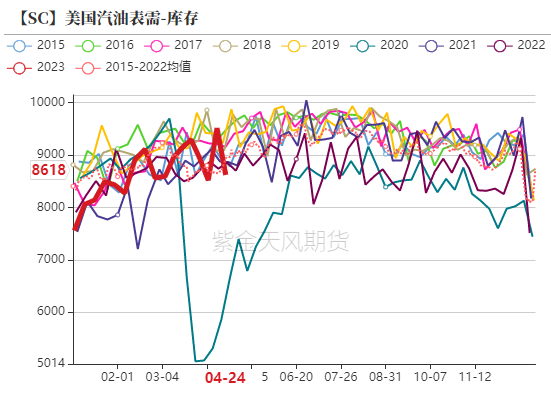

3) 汽柴裂解回落,出行旺季验证汽油需求;

总结来看,银行业的危机可能仍然会持续,弱宏观的威力延绵不绝。原油被首当其冲的作为主要的做空对象,更多的是因其自身基本面存在较大的不确定性因素,证实/证伪难于验证之际,衰退周期中的悲观情绪会更容易影响对需求的评估。

本轮暴跌再次表明了今年原油市场的一个明显现象,即缺乏趋势性行情时,资金对于消息层面的敏感程度上升,宛若惊弓之鸟,抢跑行为严重。这种现象可能会一直持续到下一个阶段,如降息周期的开启等。

我们认为当盘面超跌、宏观利空释放完毕后,可以关注短期的情绪修复反弹,但当前缺乏多方的新故事的情况下,反弹的高度很难回到brt83的阻力位以上;而中期来看,后续欧佩克的减产若能如期落实,则平衡将从2H出现明显改善,配合降息预期,宏观边际宽松的背景条件,中枢或重新上移。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们