01

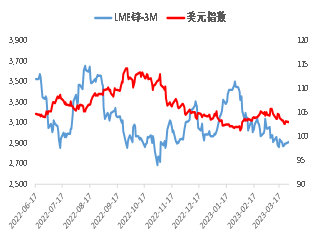

海外宏观打压锌价

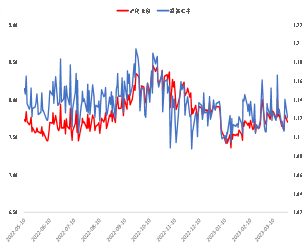

3月上旬海外金融机构接连暴雷,市场风险偏好骤降,风险资产遭到抛售,锌价承压下行。而美元指数的下跌很大程度上是由于市场对美联储后续加息预期的大幅转向,下半年降息预期迅速升温。美元指数的下跌对锌价起到一定的支撑,但不及市场风险偏好骤降给予锌价的利空。

图 1 美元走势

数据来源:iFinD、宝城期货金融研究所

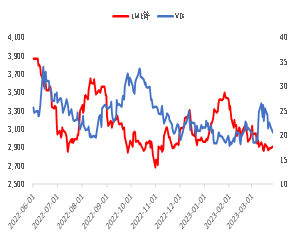

图 2 VIX走势

数据来源:iFinD、宝城期货金融研究所

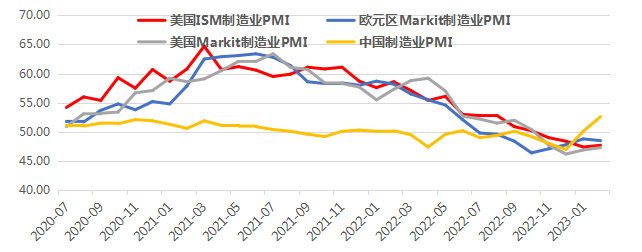

整体国内外工业需求呈现内强外弱格局,欧美制造业PMI连续数月位于荣枯线之下,而国内1月和2月制造业PMI持续改善。国内经济预期强劲一方面使得锌价呈现內强外弱,沪伦比值上行。

图 3 内外PMI对比

数据来源:iFinD、宝城期货金融研究所

02

产业基本面供需双增

2.1 锌价内强外弱,整体下行

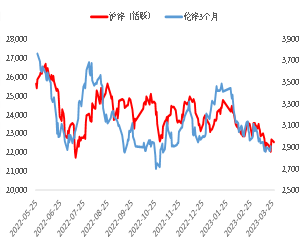

3月上旬沪锌04合约期价主要在23000上方振荡。随着海外金融机构接连暴雷,市场风险偏好骤降使得锌价跌破23000一线支撑,一度下挫至22000一线。3月下旬,随着海外风险事件缓和,市场做多氛围回暖,锌价随之有所反弹。

图 4 锌期价走势

数据来源:iFinD、宝城期货金融研究所

图 5 沪伦比值

数据来源:iFinD、宝城期货金融研究所

2.2 矿端宽松,炼厂高利润

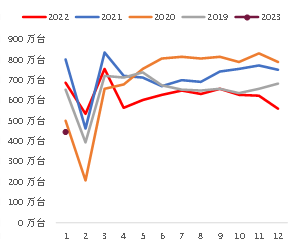

国际铅锌小组数据显示,2022年全球锌矿产量为1246.18万吨。中国锌矿产量为404.10万吨,占全球产量的32.43%。

2023年全球1月锌矿产量为97.89万吨,中国1月锌矿产量为28.00万吨,占比为28.60%。

图 6 全球锌矿产量

数据来源:iFinD、宝城期货金融研究所

图 7 国内锌矿产量

数据来源:iFinD、宝城期货金融研究所

2月锌矿及其精矿进口量为47.11万吨,较去年同期上升77.58%。1-2月累计进口量为90.23万吨,较去年同期上升30.08%。

3月锌价维持内强外弱格局,沪伦比值不断上行,锌矿进口亏损不断收窄,有利于国内锌矿进口,进而港口锌矿库存明显高于往年同期。

图 8 锌矿砂及其精矿进口

数据来源:iFinD、宝城期货金融研究所

图 9 锌精矿进口盈亏

数据来源:iFinD、宝城期货金融研究所

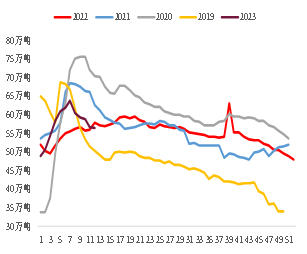

3月锌矿港口库存呈现高位去化,整体库存水平仍明显高于往年同期。3月24日,Mysteel统计29.7万吨,大约高出往年同期一倍。

矿端宽松向下传到至冶炼厂的TC加工费,表现为TC加工费也远高于往年同期水平。

图 10 锌矿港口库存

数据来源:Mysteel、宝城期货金融研究所

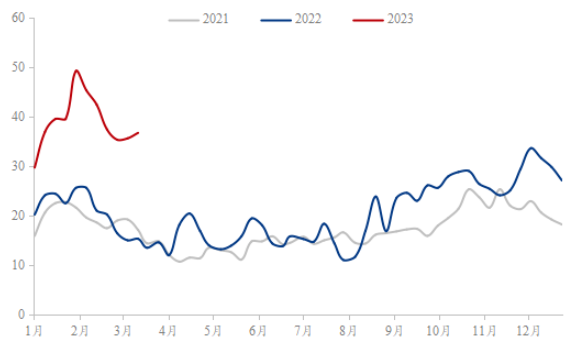

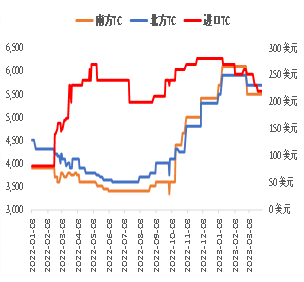

3月加工费高位有所下调,进口TC由月初的250美元下调至220美元,国内南方TC由2月底的6100元下调至5500元,北方TC由2月底的5900元下调至5700元。整体国内TC下调幅度不大,而进口TC已下调至去年9月的水平,这一定程度上说明了海外矿端趋紧。

高TC叠加锌锭冶炼二八分成制,高利润使国内锌锭产量维持高位。3月冶炼利润高位下滑,一方面是由于锌锭价格下跌,另一方面则是由于加工费的下调。

图 11 TC加工费

数据来源:iFinD、宝城期货金融研究所

图 12 锌冶炼厂利润

数据来源:iFinD、宝城期货金融研究所

2.3 高利润下炼厂维持高产量

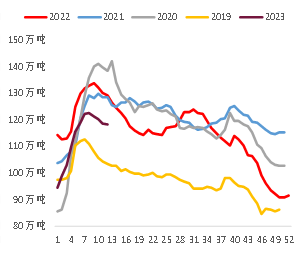

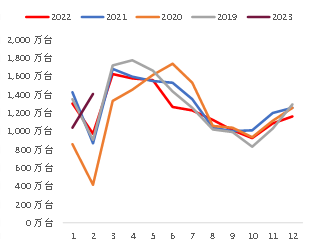

据国际铅锌小组数据,2022年全球精炼锌产量为1329.73万吨;据上海有色数据,2022年中国精炼锌产量为597.82万吨。由此可得,2022年我国精炼锌产量占全球的44.96%。2022年由于海外炼厂能源价格问题,我国精炼锌净进口基本为零。往年同期全年锌锭进口量一般占国内总供给的8%左右。

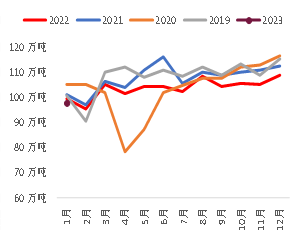

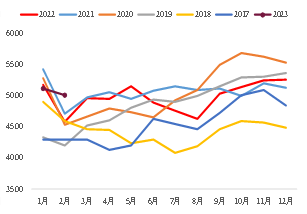

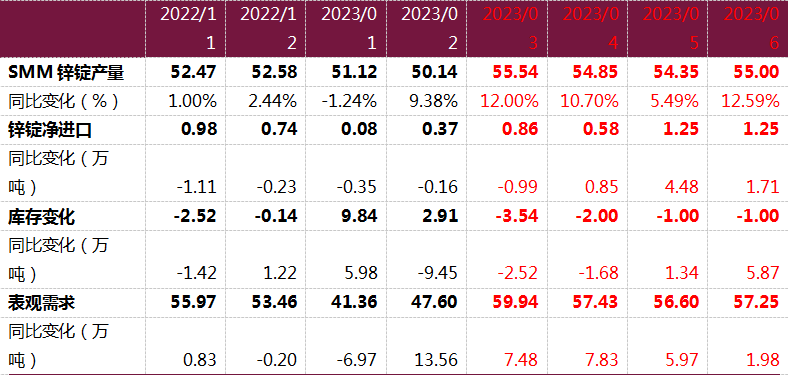

2023年2月SMM中国精炼锌产量为50.14万吨,环比减少0.98万吨或环比减少1.91%,同比增加4.3万吨或9.39%。1-2月累计产量101.26万吨,较去年同期增加3.66万吨或3.75%。SMM预计2023年3月国内精炼锌产量环比增加5.9万吨至56.04万吨,同比增加13%;1至3月累计产量达到157.3万吨,累计同比增加6.87%。

据SMM调研,3月云南地区限电开始,其中影响较大的主要以曲靖以及昆明一带炼厂为主,但由于2月天数少,3月在天数环比增加3天的背景下,实际限电环比减量相对有限,目前云南地区限产规模主要在10~20%之间,其他减量则在云南红河炼厂常规检修;增量方面则来自于国内炼厂进一步的超产计划以及再生锌额外的复产增量。另外葫芦岛锌业以及甘肃宝徽检修计划推迟到4月。从目前的炼厂排产来看,矿过剩向锭端传导的

图 13 国内精炼锌产量

数据来源:iFinD、宝城期货金融研究所

图 14 精炼锌进口量

数据来源:iFinD、宝城期货金融研究所

图 15 国内精炼锌供需平衡

数据来源:iFinD、宝城期货金融研究所

图 16 海外电力成本大幅下降

数据来源:iFinD、宝城期货金融研究所

图 17 全球锌锭产量

数据来源:ILZSG、宝城期货金融研究所

海外天然气及电费价格持续下降,整体欧洲炼厂生产压力已大幅环节。欧洲采暖季过后,有望大规模复产,关注2月和3月全球产量数据。据国际铅锌小组数据,1月全球锌锭产量为107.43万吨,同比去年下降5.76万吨或5.09%。

2月下旬Nystar表示,3月初Auby炼厂开始复产,该炼厂年产量为15万吨。

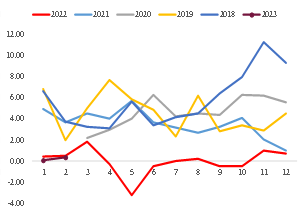

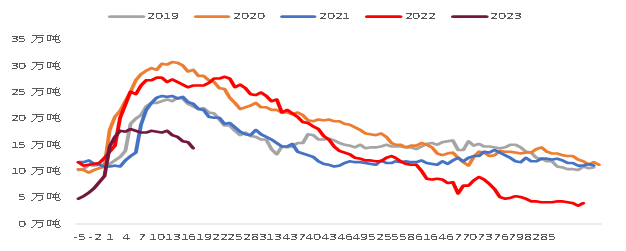

2.4 锌锭低库存局面依旧

海外和国内的锌锭库存均处于低位。国内很大程度上是由于节后下游需求旺盛导致季节性累库不及预期,今年季节性累库从最低点到最高点约14万吨,而去年累库约17万吨。叠加2022年底锌锭库存水平的绝对地位,国内社库并未在本次季节性累库中扭转局面。

3月锌锭社库开始季节性去化,按农历时间来看,今年去库略早与往年同期,而去库速度与往年同期相近。在锌锭产量维持高位的情况下,社库去库幅度正常,这很大程度上说明了节后下游需求强劲。

上游矿端宽松,冶炼厂高利润局面在二季度确定性仍较高,锌锭产量将维持高位且增量将在10%左右,即往年同期锌锭产量为50万吨/月,而今年可能达到55万吨/月,这将直接考验下游需求。我们认为二季度锌锭产量的增量将高于下游消费增量,进而使社库去化速度放缓。

图 18 国内锌锭社会库存(农历)

数据来源:Mysteel、宝城期货金融研究所

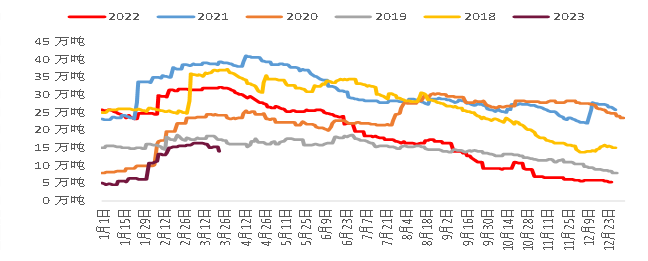

全球交易所库存延续低位,这一方面是由于欧洲炼厂减产后迟迟未复产,另一方面是由于海外高利率打压下工业需求预期大幅下降,炼厂主动减产。

图 19 全球交易所库存(SHFE+LME)

数据来源:iFinD、宝城期货金融研究所

2.5 下游初端节后恢复超预期

图 20 2021年锌加工消费结构

数据来源:SMM、宝城期货金融研究所

下游镀锌厂春节期间并未出现明显的开工下滑,而节后开工率及产量又明显高于往年同期。这与3月中旬前锌锭库存累库不及预期相对应。

图 21 Mysteel镀锌厂开工率

数据来源:Mysteel、宝城期货金融研究所

图 22 Mysteel镀锌厂产量

数据来源:Mysteel、宝城期货金融研究所

镀锌板高开工率可以理解为厂家补库行为,从社库及厂库角度来看,镀锌板库存并未有超出季节性去库现象。后续关注下游镀锌厂等初端加工企业去库状态,若去库不及预期,则锌价很可能大幅下挫。

图 23 镀锌板厂库

数据来源:iFinD、宝城期货金融研究所

图 24 镀锌板社库

数据来源:iFinD、宝城期货金融研究所

2.6 下游终端预期强劲

图 25 锌终端消费结构

数据来源:安泰科、宝城期货金融研究所

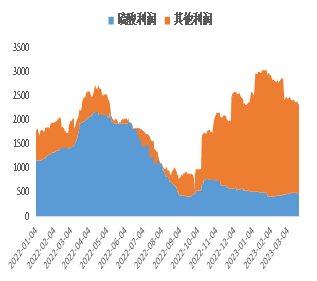

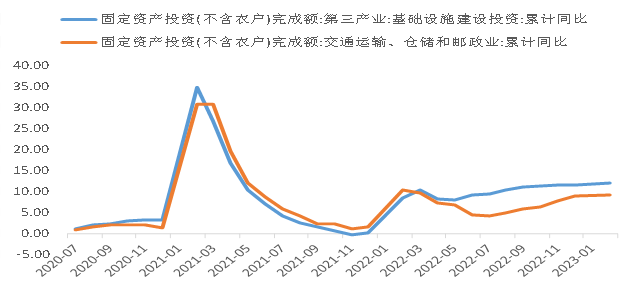

疫情管控放开后,国内经济复苏预期较强,进而带动锌下游需求预期回暖。整体基建投资还是2023年的主要支撑,而边际的增量很可能来自房地产。

2月基建投资累计同比为12.18%,其中交通运输等方面累计同比为9.20%。预计二季度仍将稳中有升,给予锌消费强有力的支撑。

图 26 基建投资

数据来源:iFinD、宝城期货金融研究所

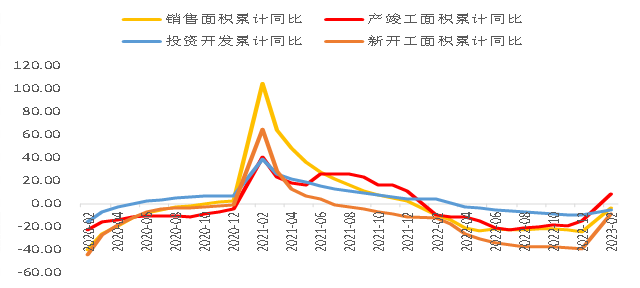

建筑方面,主要关注房地产的竣工端,在保交楼政策推动下2月竣工累计同比上升8.0%;在国内经济强预期的推动下,房地产其余各项数据累计同比均出现明显好转,跌幅收窄。此外,去年低基数效应也有一定的促进作用。

图 27 房地产累计同比

数据来源:iFinD、宝城期货金融研究所

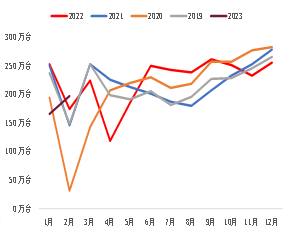

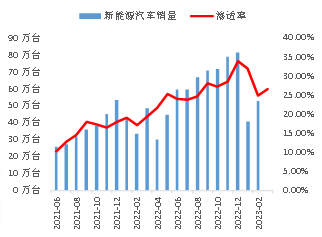

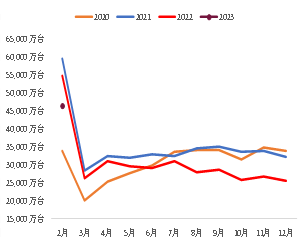

由于春节影响,汽车产业需要将1月和2月数据合并分析。根据中汽协数据,1-2月汽车累计销量为362.50万台,同比去年同期下降15.07%。这主要是由于2023年燃油车购置税减半政策退出以及新能源国家补贴退出。

新能源渗透率也有明显下降,这主要是由于年后各地政府对燃油车也开始进行降价或补贴。

图 28 汽车销量(中汽协)

数据来源:iFinD、宝城期货金融研究所

图 29 新能源汽车产量(中汽协)

数据来源:iFinD、宝城期货金融研究所

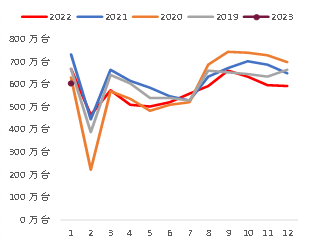

家电方面今年或成为锌消费的拖累项,国内产销量或将持稳,但出口的大幅下滑将拖累国内家电消费。后续关注国家促内需政策。

图 30 国内空调产量

数据来源:iFinD、宝城期货金融研究所

图 31 国内冰箱产量

数据来源:iFinD、宝城期货金融研究所

图 32 国内洗衣机产量

数据来源:iFinD、宝城期货金融研究所

图 33 家电出口

数据来源:iFinD、宝城期货金融研究所

03

结论

3月由于海外金融机构接连暴雷,锌主力期价跌破23000一线,随后在情绪的修复以及下游需求强劲的支撑下,在22000一线企稳反弹。锌价延续内强外弱格局,沪伦比值持续上行。

一季度矿端宽松,加工费维持高位,炼厂在高利润的推动下产量高于往年同期。但库存方面,季节性累库并未明显上升,这很大程度上是由于节后下游需求强劲导致高产量在库存中没有明显的体现,国内社库依旧维持低位。一季度锌下游需求旺盛很大程度上是由于镀锌厂等节后补库需求,实际终端并未有明显的消费增长。

展望二季度,我们认为炼厂高利润下产量高位仍将持续,但下游需求增量并不足以覆盖供应增量。所以我们认为在4月底开始,即季节性去库的中后程,库存去化将放缓。沪锌主力期价在二季度或将呈现震荡偏弱运行,预计区间为21000-23500;下挫动力主要来自于海外风险偏好的下降以及供过于求。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们