【导语】春节后华南玻璃市场在供应收缩以及下游复工信心提振下,开年企业陆续上调报价,价格重心小幅上移。但经过市场需求反馈以及供应端压力再度上升影响,2月下旬市场渐显回调趋势。随着行情走势回归基本面,供强需弱格局下价格下行压力加大。

华南先涨后跌,成交趋灵活

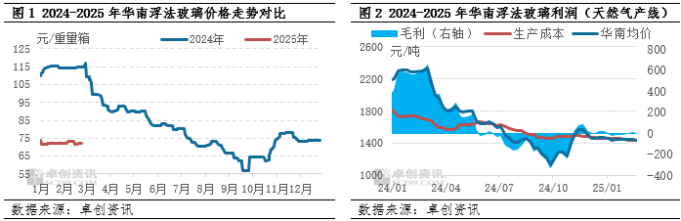

春节后,随着中下游陆续复工复产,市场刚需逐渐修复提升,并且随着开年企业提价相对积极,多数区域节后价格呈现稳中上行趋势。作为国内主要销区市场,华南区域终端需求启动相对较快,但也同时显露出需求跟进不足的问题。尽管家电加工厂多数已经开工,但原片用量较大的建筑工程企业开工进程受回款等因素影响依旧缓慢,增量订单不足导致市场涨势偏缓,部分头部企业批量促销力度逐渐加大,导致成交重心有所松动。卓创资讯监测数据显示,2月20日华南浮法玻璃均价1435.76元/吨,较春节前(1444.80元/吨)下跌0.66%,同比下跌37.61%。春节后浮法白玻价格先涨后跌,但总体波动幅度较微弱,主要由于节后下游复工复产进度不一、前期回款状况不佳、市场信心不足所致。

从成本端来看,由于华南多数企业燃料为天然气,成本高位,当前玻璃售价下,盈利仍显困难。以天然气为燃料产线为例,粗略测算,截至2月20日,华南玻璃企业综合利润-2.56元/吨,而春节前为-9.96元/吨。盈利变化主要受到原料砂石成本下降以及玻璃售价波动影响。华南天然气燃料产线产品长期处于盈亏线附近,成本对玻璃价格有一定支撑,但并非主导价格趋势的主要因素。

供应先降后增,需求承接乏力

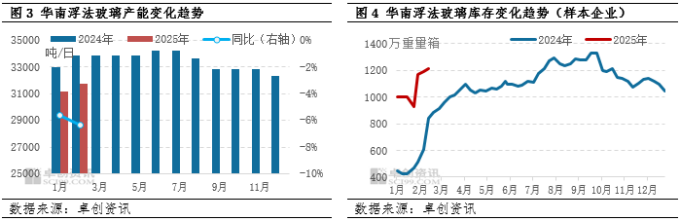

供应方面,华南玻璃产能先降后增,春节后库存压力明显加大。1月份春节前1条1200T/D白玻产线放水冷修,1条700T/D产线白玻转产色玻,白玻产能压力下降同时也带动了节前备货需求,供应缩量叠加库存转移,企业库存亦降至年内低点。2月份市场依然受到春节效应影响,中下游复工复产进度缓慢,市场缺乏刚需支撑,浮法厂普遍进入累库阶段,而产能方面1条600T/D产线点火烤窑,市场供应端继续施压。卓创资讯数据统计,至2月20日,华南区域浮法玻璃企业日熔量在31750吨,同比下降2150吨,较1月底增加600吨;库存方面,华南样本企业库存1215万重量箱,同比增加375万重量箱,增幅近45%;排除春节时间因素干扰,较去年同期(元宵节后第二周)增幅近27%。由此可见,在低于同期产能水平背景下,企业库存压力缺明显上升,反映出节后市场刚需承接能力以及中下游投机信心不足,企业出货承压。

需求方面,南方复工虽相对早于北方区域,但从今年复工复产进度以及需求恢复体量来看,市场表现依旧偏弱。卓创资讯调研显示,部分家电类加工厂复工略早,多数钢化玻璃厂复工相对缓慢,即使在元宵节后,仅有少部分加工厂可达满产,总体生产负荷不高。此外,春节前中下游回款情况亦不乐观,多数在4-7成水平,资金压力较大。从玻璃主要终端房建项目反馈来看,华南区域资金以及开复工情况弱于去年。

总体来看,当前华南区域供需压力依旧较大,价格有承压下行可能。供应端主要面临节后企业高位库存累积压力,且刚需在年后市场未能得到充分兑现,业者对未来需求释放空间预期不乐观,难以对价格形成有效支撑。后期看,国内浮法玻璃产能有小幅增加预期,但行业微利甚至亏损状态下产能投放进度预期放缓,在产产能预计将持续低于去年同期水平。但企业库存已累积至高位,去库压力偏大,需求端短期主要受到终端开工延迟影响,长线看年内保交楼项目进一步缩减,且2023-2024年房地产新开工面积下滑下,新增需求预期进一步减量,对价格的支撑作用减弱。

(卓创资讯 丁成)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们