伴随着天气影响逐步减弱,全球天胶产量将呈现季节性上涨趋势。从下游需求来看,虽然当前半钢胎和全钢胎整体呈现分化局面,但下游轮胎出口有望增加,对天胶价格有一定支撑。

11月初,天胶主力合约价格在17460元/吨止跌企稳,之后不断上破均线系统,并于上周三站上18000元/吨一线,开启了一波小幅修复行情。笔者认为,短期化工板块整体下滑,叠加天胶供应压力仍存,制约盘面价格修复。

主产区步入高供应阶段

年初至今,橡胶板块价格中枢不断抬升,主要推动因素是全球橡胶产量缩减预期不断被证实。从ANRPC发布的2024年8月及9月报告预测来看,9月全球天胶产量同比下降0.1%,至134.9万吨。从2024年全球天胶产量的预测来看,ANRPC将产量由之前的1438万吨下调至1435.9万吨。其中,我国产量增幅从7.3%调整至4.2%,其他国家产量增幅从4.9%调整为-0.5%,主要是8—9月份降雨偏多导致供应下滑。10月份以来,伴随着降雨影响减弱,供应端存在增加预期,盘面大幅回调。11月上旬,在台风、降雨等不利天气条件影响下,产量增加不及预期,短期供应端压力下滑,盘面修复。不过,11月中下旬东南亚主产区降雨量较月初将进一步减少,同时适逢全球天胶供应高产期,因此后期天胶整体供应量存在上升预期。

国内天胶去库速度或放缓

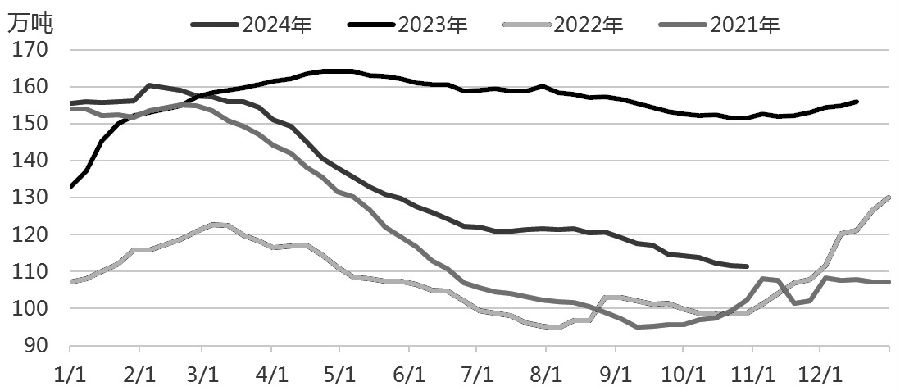

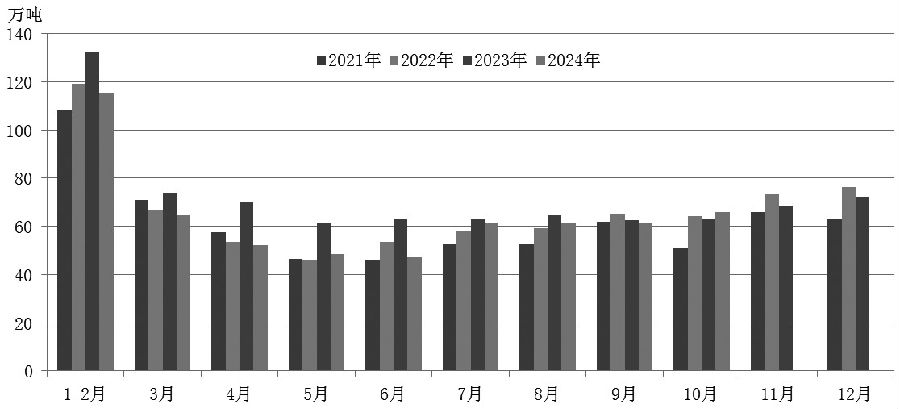

今年前三季度,在全球天胶产量不及预期的背景下,出口量呈现大幅收缩。我国天然橡胶进口量偏低,天胶社会库存呈现持续去化局面。截至11月3日,中国天然橡胶社会库存为111.3万吨,处于春节以来的低位。其中,深色胶社会总库存为62.4万吨,处于年内低点,远低于2023年同期水平;浅色胶社会总库存为48.9万吨,处于年内相对低位。10月份,随着天气扰动减弱,国内外主产地产量边际增加,国内进口市场明显改善。海关总署公布的数据显示,2024年10月中国进口天然橡胶及合成橡胶(含胶乳)合计65.9万吨,较2023年同期的63万吨增长4.6%,较9月份增长7.33%。1—10月中国进口天然橡胶及合成橡胶(含胶乳)共计578.7万吨,较2023年同期的654.4万吨下降11.6%,降幅较1—9月份收窄。在进口量增加的背景下,10月中旬至今,国内社会库存降幅呈现持续收窄趋势,制约了短期盘面的修复空间。

从后期来看,伴随着天气影响逐步减弱,全球产量将呈现季节性上涨趋势,而四季度又处于下半年进口的小高峰。因此,在产量上升以及进口量走高的背景下,11月份国内天胶去库速度或较前期略有放缓。

图为国内天然橡胶和合成橡胶进口量

轮胎出口面临加速

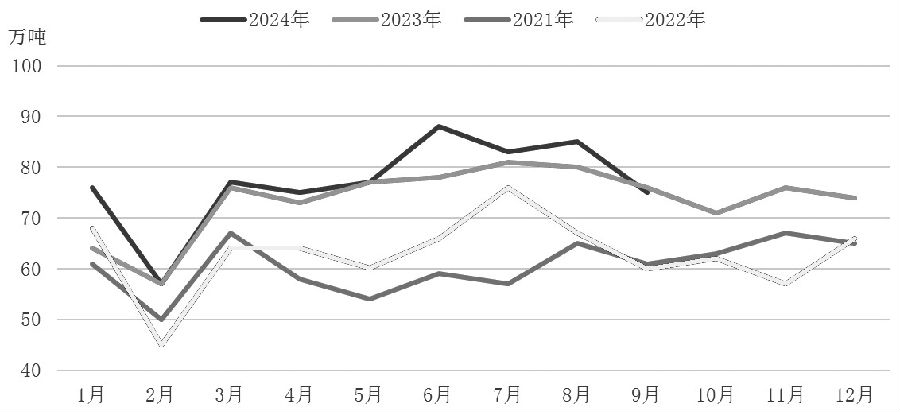

海关总署公布的数据显示,2024年前9个月中国橡胶轮胎出口量达694万吨,同比增长4.4%。下游轮胎企业可能抓住四季度的窗口期冲量,国内轮胎出口量有望增加,对短期橡胶盘面而言,或存在一定的正反馈。

今年前三季度,轮胎市场表现一般。由于出口强劲,半钢胎装置开工率一直处于高位,对上游天然橡胶存在一定的利多指引。从轮胎装置开工率来看,年初至今,国内半钢胎企业产能利用率均值为75.51%,较去年同期均值上升7.08个百分点。反观全钢胎,由于需求乏力,年初至今企业产能利用率均值较去年同期下降3.39个百分点。

步入11月份,全钢胎和半钢胎仍然处于分化局面。截至11月7日,国内半钢胎企业排产稳定,雪地胎排产逐步收尾,企业维持高开工状态,半钢胎企业产能利用率为79.92%,环比上升0.19个百分点,同比上升1.23个百分点。反观全钢胎,在个别企业检修的背景下,叠加月初部分企业出货节奏放缓,全钢胎样本企业产能利用率为58.86%,环比下降0.33个百分点,同比下降5.35个百分点。不过,基于四季度轮胎的“抢出口”预期,装置开工率或有一定的好转预期,重点需要关注后期的落实情况。

图为国内轮胎出口量

综合来看,四季度我国天胶处于进口小高峰,11月份适逢全球天胶主产区高产期,后期国内天胶去库速度或有所放缓。从下游需求来看,虽然当前半钢胎和全钢胎整体呈现分化局面,但下游轮胎出口有望增加,对上游市场存在一定支撑。因此,我们认为后期胶价仍有上行预期,但是幅度有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们