作者:国投安信期货化工首席分析师 庞春艳

一、油价暴跌,石油化工产品分化

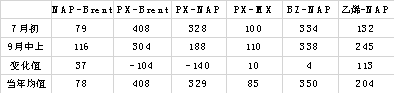

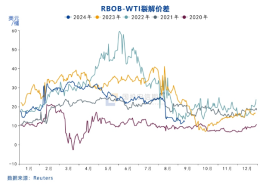

OPEC+增产及终端需求乏力导致原油价格持续走弱,在此期间,下游石脑油、芳烃、烯烃及相关石油化工产品都在同步下跌,但品种间表现分化。其中石脑油及烯烃整体表现坚挺,尤其乙烯价格甚至逆势上涨;芳烃除了纯苯之外,甲苯、MX和PX均出现较大幅度下跌;国内化工品期货同步走弱,但聚烯烃和苯乙烯表现相对抗跌,PX及PTA跌幅领先,短纤居中。

表1原油及化工原料价格涨跌表现

表1原油及化工原料价格涨跌表现

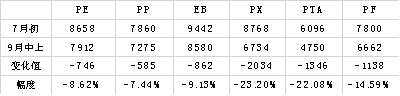

表2化工原料估值表现

表2化工原料估值表现

表3化工品期货主力合约涨跌表现

表3化工品期货主力合约涨跌表现

整体看,油价下跌背景下,石油化工产品价格均出现不同程度下跌,其中烯烃板块相对坚挺,导致聚烯烃跌幅相对较小,芳烃板块分化,纯苯坚挺,其下游苯乙烯表现抗跌,其他跌幅均超油价,也是PX、PTA价格大幅走低的成本端因素。

二、PX的弱势成因

8月份以来PTA开工平稳,PX的负荷自7月中88%的高位有小幅回落,社会库存自3月份份以来持续下降,后市终端纺织服装将迎来季节性生产回升,对PX的需求也将有同步增长,因此PX供需预期在平衡附近。但PX此轮的下跌,除油价带来的成本坍塌之外,估值更是遭受大幅挤压,明显超出以上基本面分析的预期。究其原因,有上游芳烃的弱势、纯苯的强势及需求不足等三方面因素。

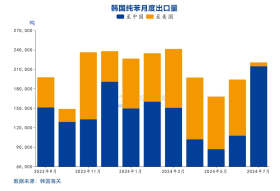

1、韩国芳烃出口转向

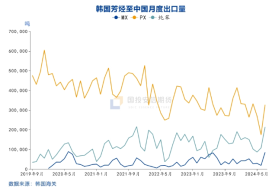

随着美国汽油规格的切换,其对高辛烷值调油料的需求下降,7月份韩国芳烃向美国的出口大幅下滑,相应地对中国的纯苯、MX和PX等芳烃出口均有回升。据隆众资讯消息显示,8月韩国PX出口量51.2万吨,环比增长7.8万吨,其中对中国出口42.6万吨,环比增长约9.85万吨。韩国芳烃出口转向,导致我国PX的进口量持续回升,同时MX的进口增长也将导致国内短流程装置负荷提升,福化160万吨装置自7月份以来逐渐恢复,9月青岛丽东100万吨PX装置负荷从前期的5成左右有所提升。因此,预期在国内几套炼化配置装置检修重启之后,PX负荷四季度会有明显提升。

2、短流程效益回升

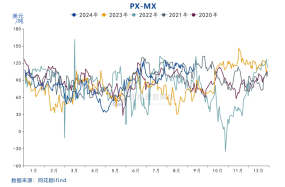

因欧美汽油表现疲弱,裂差降至季节性低位,芳烃市场受到明显拖累,MX和甲苯的价格也在大幅走低,短流程PX装置的效益好转,PX-MX价差回到100美元/吨附近,为近5年高位。而纯苯的强势及甲苯的弱势令甲苯歧化效益明显向好,支撑了国内PX装置的正常运行。

3、悲观的需求预期

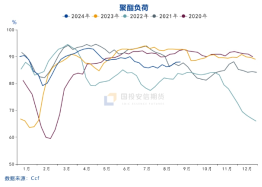

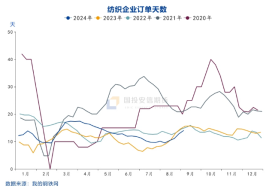

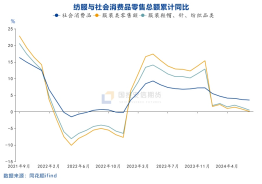

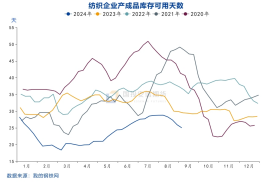

国家统计局9月9日发布的数据显示,2024年8月份全国居民消费价格(CPI)同比上涨0.6%,环比上涨0.4%,全国工业生产者出厂价格(PPI)同比下降1.8%,环比下降0.7%。PPI降幅扩大,CPI低位徘徊,宏观数据给出的数据显示国内总需求不足的问题依旧存在,叠加海外需求的不确定性,市场在金九银十到来之前率先展开一轮持续快速的深度下跌,也令旺季开头表现疲弱。终端纺织服装市场的零售增速持续下滑,聚酯负荷及终端订单缓慢回升,下游企业对原料及产成品的库存维持在低位。

由于PX-PTA至聚酯的产业链较为单一,PX的需求严重依赖终端聚酯市场,而当下聚酯瓶片的需求进入季节性下行周期,在涤丝库存依旧处于偏高水平的当下,纺织服装的旺季如果表现疲弱,对聚酯行业的开工率会有明显拖累,从而难以平衡存量PX装置提负带来的供应增长。因此在终端订单没有明显向好,聚酯开工尚在88%附近运行的现实下,市场没有交易需求回升的预期,而是在宏观情绪带动下,交易需求不足的现状。

三、同为芳烃的纯苯强势之因

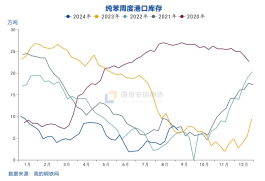

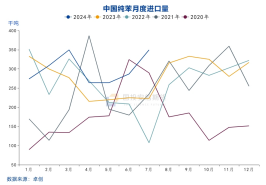

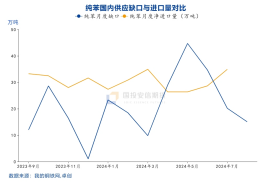

由于韩国对美纯苯的出口维持高位,对中国的出口受到明显挤压,今年二季度以来国内纯苯进口总量下滑,但纯苯的需求整体表现较好,二季度大幅走高,因此国内纯苯的供应缺口一度从3月份的10万吨左右扩大至40万吨以上,导致二季度国内纯苯的供需趋近,港口库存降至不足2万吨的极低水平。

作为PX生产过程中的副产品,今年纯苯的新增产能同样处于低俗增长期,而其下游与PX单一的需求有明显区别。纯苯下游产品中除了苯乙烯之外,还有己内酰胺、苯酚、苯胺和己二酸等,相对来说需求领域分散,包括工程塑料、包装、化纤、工业用丝等等,涉及到家电、汽车、房地产、纺织服装、电子、医疗等等各行各业。

年内汽车家电的出口维持增长,国内政策对汽车、家电等消费品的以旧换新支持,整体看纯苯下游的需求相比PX下游纺织服装板块表现较好。

四、总结及后市展望

本轮化工品价格的大幅下跌,有油价下跌的成本拖累,除此之外,板块内分化明显,其中石脑油及下游烯烃类化工品表现坚挺,而芳烃板块内呈现出PX大幅弱于纯苯的分化。PX估值大幅下跌与PX的供应回升但需求单一的基本面现状有关;而纯苯的强势与其极低的库存有关,纯苯下游需求相对PX分散,受益于汽车家电等需求的增长,纯苯供需表现较好。

展望后市,短期油价止跌反弹,若能延续,市场空头气氛减弱,下游逢节前适度增加备货,且十一之后随着天气转凉,双十一及双十二销售窗口期到来之前,秋冬装订单有望继续向好,聚酯行业弱需求的现状有望逐渐改善,生产进入季节性回升期,有利于原料价格的企稳反弹。如果油价反弹难以持续或者宏观悲观情绪再度发酵,市场反弹持续性或受到拖累,下游市场将继续维持刚需为主。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们