来源:排排网研究院

一、

A股信心指数及私募仓位

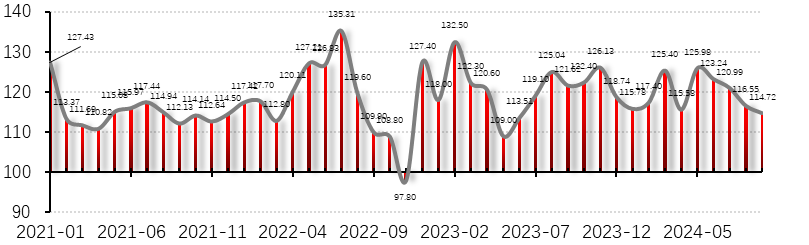

2024年9月,排排网·中国对冲基金经理A股信心指数为114.72,相较2024年7月下降-1.57%。私募管理人对2024年9月行情信心有所下降。

下图是排排网•中国对冲基金经理A股信心指数自2021年以来的走势图:

图1:排排网·中国对冲基金经理A股信心指数

资料来源:排排网评级研究中心

调查时间:2024年8月1日至2024年9月1日开盘前

从私募的仓位来看,截止2024年8月底,股票主观多头策略型私募基金的平均仓位为73%,与2024年7月底持平。

本月指数继续下跌,月末反弹,管理人仓位不变,具体仓位结构分布方面,仓位在5成及5成仓以上的私募基金占86.3%,比上月下降-3.4%。23.2%的私募处于满仓及加杠杆状态,比上月上涨4.2%;仓位在80%以上(不含满仓)区间的私募占比39.1%,比上月上涨0.3%;50%至80%(不含)仓位区间的私募占比24%,比上月下降-7.9%。

5成仓位以下的管理人为13.7%,比上月上涨3.4%。具体来看,0.9%管理人空仓,跟上月一样;30%仓位以下(不含30%)的管理人为7.3%,比上月上涨2.1%;30%-50%仓位的管理人为5.6%,比上月上涨1.3%。

由统计数据看出,截止8月底,私募管理人仓位与上月持平。

图2:当前私募机构仓位分布情况

资料来源:排排网评级研究中心

资料来源:排排网评级研究中心

图3:私募基金平均仓位走势图

资料来源:排排网评级研究中心

资料来源:排排网评级研究中心

二、

信心指数两大分类指标走势

对于接下来2024年9月份行情的看法,从趋势预期信心指标来看管理人持乐观和中性态度。从增减仓指标来看,多数管理人打算维持仓位不变。

具体数值来看,2024年9月A股市场趋势预期信心指标值为119.43,比上月下降-0.3%。其中6.6%的基金经理持极度乐观态度,比上月下降-2.1%;35.4%的基金经理持乐观态度,比上月上涨0.9%;48.5%的基金经理持中性观点,比上月上涨1.9%;9.6%的基金经理持悲观态度,比上月上涨1%;无基金经理持极度悲观态度,比上月下降-1.7%。

仓位的增减计划上,2024年A股市场9月仓位增减投资计划指标值为107.64,比上月下降-3.6%。2.6%的基金经理打算大幅增仓,比上月下降-2.6%。15.7%的基金经理打算增仓,比上月下降-5.8%,76.4%的基金经理打算维持仓位不变,比上月上涨10.0%,4.8%的基金经理打算减仓,比上月下降-0.4%。0.4%的基金经理打算大幅减仓,比上月下降-1.3%。

总体而言,在对9月份的预期上,私募管理人持中性态度居多,仓位打算维持不变。

图4:趋势预期信心指标和仓位增减持指标

资料来源:排排网评级研究中心

资料来源:排排网评级研究中心

图5:趋势预期信心指标近一年趋势变化

资料来源:排排网评级研究中心

资料来源:排排网评级研究中心

图6:仓位增减持指标近一年趋势变化

资料来源:排排网评级研究中心

资料来源:排排网评级研究中心

三、

行情回顾及展望

一、全球经济增速好于预期,美联储降息即将开启

IMF进一步上调2024年全球经济增速。相对于1月预测,IMF7月发布预测上调今年和明年全球增速0.1个百分点,其中美国增速上调0.5个百分点,上调幅度较大,但低于4月预测;亚洲新兴市场和发展中国家上调0.2个百分点;欧元区则保持不变。PMI数据来看,包括美国、欧元区、日韩等主要经济体PMI在去年年底有上升趋势,但6月PMI边际变弱。

美国经济数据有强有弱,9月大概率开启降息。尽管美国最新公布的GDP数据较好,但6月CPI继续低于预期,经济边际走弱,通胀整体下行,CME点阵图显示美联储今年降息三次(相比上月 1次),9月开启降息的概率接近100%。未来美债利率大概率下行。

二、国内经济维持较弱运行态势,期待更强有力的财政政策发布

通胀仍处于低位,进出口好于预期。中国六月CPI同比上涨0.2%,比上月下降0.1个百分点,上半年同比上涨仅0.1%;六月PPI同比下降0.8%,比上月收窄0.6个百分点,显示经济依然处于较弱运行态势。出口方面,外需好转及大宗商品价格上涨带动进出口数据,二季度中国出口同比增长5.9%,进口增长2.5%均好于一季度。

货币政策边际宽松,新一轮“以旧换新”政策发布。货币政策方面,7月末央行再次下调1年期和5年期LPR报价10个基点,为三中全会提出的“坚定不移实现全年经济发展目标”铺平道路;财政政策方面,中央为新一轮“以旧换新”提供了3000亿超长期特别国债支持,短期对于居民消费有一定提振作用,但长期看,拉动内需还需配合居民收入回升;财政收支方面,今年上半年我国广义财政支出增速为-2.8%,较年初制定的7.9%的预算仍有一定差距,下半年大概率会有更进一步和更全方位的财政政策支持。

三、大类资产配置:超配美债,高配黄金

美股:纳斯达克指数PE为42倍,处于过去15年中位数往上1.5倍标准差位置。纳斯达克历史夏普比率最高,但估值较高,若科技公司业绩不及预期,纳斯达克指数下跌风险较大,建议低仓位配置。

中美国债:中美国债利率倒挂,美债利率较高,且处于加息末期,美债具备配置价值。

中国国债利率处于较低位,需求较弱情形下有继续下降可能,但收益率偏低。如果财政发力利率有上行风险。

A股/国债收益比:沪深300、中证500的EP与10年国债收益的比值处于均值2倍标准差位置,创业板在2倍以上。从估值水平看当前时点股票仍然更具有投资价值,但大多为结构性机会。

港股:沪港AH溢价率在1.5倍标准差位置。港股估值较低,美联储加息尾声同样利好港股,但港股流动性低波动较大,国内经济疲弱也拖累港股估值提升,参与仍需谨慎。

信用债:经济弱恢复,利率或维持低位波动。建议根据风险偏好,适度配置,不宜配置过多。

黄金:美联储加息尾声,全球实际利率可能下行,叠加全球地缘政治风险因素,黄金配置中长期看好。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们