【导语】7月中旬,因主力期货盘面回落,东南沿海贸易环节心态欠佳,加之北港及东北产区价格松动,东南沿海报价偏弱运行,下游需求企业还盘价格持续下探,成交重心下移。随着期货盘面回稳,以及成本因素支撑,东南沿海玉米价格止跌企稳,但市场缺乏利多因素,短期价格上行空间较小。

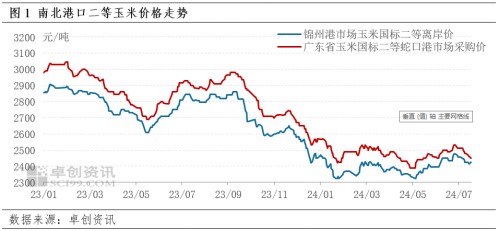

7月中旬东南沿海地区玉米市场价格呈现偏弱走势,下游还盘价格持续下探,成交参考价格重心下移,南北贸易倒挂幅度扩大。截至7月19日,以蛇口港为例,国标二等玉米港内自提报价在2460-2480元/吨,实际成交价格多围绕在2440-2460元/吨,相比7月10日下跌60元/吨左右,跌幅2.4%。北港平仓价格也有小幅回落,但幅度不及南港,南北港口价格区间减少,考虑到相应成本,截至7月19日南北港口实时价格利差超过80元/吨,相比7月10日负利程度扩大20元/吨。考虑到目前销售货源多为前期库存,实际利差小于理论值。

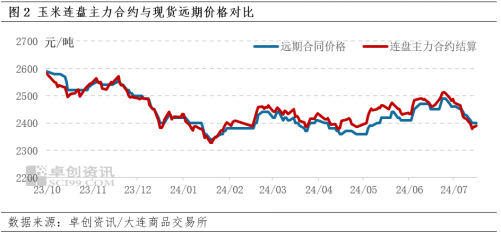

导致7月中旬东南沿海玉米价格回落的因素较多,其中较为主要的是期货盘面的回落,引发市场贸易心态的变动。7月中旬连盘玉米合约均有不同程度的下跌,7月16日连盘主力09合约盘内最低价格跌至2365元/吨,较7月10日结算价格2424元/吨下跌59元/吨,而当日对标的北方港口价格为2370元/吨,若考虑时间成本与仓储成本,主力09合约期现贴水接近50元/吨,对现货市场心态形成较强的利空影响。随后期货出现窄幅回升,截至7月19日,连盘玉米主力09合约结算价2391元/吨,虽有回升但与现货依旧存贴水空间。

在期货盘面回落的同时,作为东南沿海主要供应区域的北港收购价格与东北产区贸易价格也有所回落,符合之前预期。由于东北产区持续外发销售不畅,使得贸易环节惜售心态有所松动,另外随着气温回升、降雨量提高,部分地区贸易库存水分升高,贸易出货心态提升。截至7月19日,东北产区均价2321.25元/吨,相比7月10日下跌15.63元/吨,跌幅0.67%

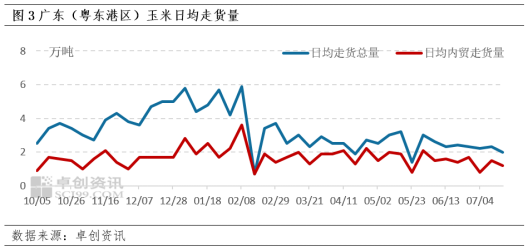

另外,南北港口玉米库存仍显充裕,截至7月19日,北方主要的玉米贸易港口锦州港与鲅鱼圈港港内玉米库存均在100万吨以上,较去年同期增量超过50%;南方沿海主要玉米集散港口库存也均高于去年同期,其中广东港(粤东港区)内外贸库存总量同样超过100万吨,并且港内还有一定量的进口高粱、进口大麦等替代谷物。

需求端来看,7月以来东南沿海地区玉米走货量依旧偏低,并且前期由于替代品价格优势,对玉米走货形成了一定抑制。后随内贸玉米价格下跌,替代品价格优势减弱,但下游采购心态依旧谨慎,并且由于供应宽裕,大型需求企业有意压低收购价格,市场普遍存议价空间,使得成交价格重心下移。

目前玉米期货主力盘面已有止跌回稳情况,南北贸易负利程度较高,贸易运作积极性下降,除了个别南港库存较高的贸易企业外,低价成交量逐步减少,预计后续价格将逐步企稳。但市场依旧缺乏利多因素支撑,单一成本因素随着新粮上市临近,对价格的支撑力势必将快速减弱,而短期内需求端预期不会有明显改观,在整体供应宽裕的情况下,下游或延续择廉压价采购模式。在此情况下,7月下旬东南沿海地区玉米价格上行空间或较小,需要关注市场心态变动,8月将是新季玉米生长关键时期,关注主产区天气情况以及相关事件对市场心态的影响。

(卓创资讯 邹骏)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们