影响纯碱价格变化的因素较多,但决定性因素仍是其自身的供需格局。除此之外,宏观经济、国家政策、行业上下游产品价格及市场情况、市场主体心理变化等,都直接或间接地作用于纯碱行业的供需变化,进一步影响纯碱价格。

政策调控

相关政策因素主要包括国家及行业相关的政策和法律法规,如税收政策、货币政策、财政政策、利率政策、汇率政策等。在其他条件不变的情况下,国家在某一阶段可能会执行宽松的货币政策,增加货币的投放,实行低利率政策;或实行积极的财政政策,减少税收,鼓励消费,增加市场需求等。这都可能引发商品价格上涨,所以纯碱价格也可能随之上涨。反之,国家减少货币的投放,增加税收,实行高利率政策等也可能引起价格的下降。此外,税收政策、汇率政策在一定程度上也会引起国内商品价格水平的变动。

此外,国家相关政策中,电价政策、运输政策等也会对纯碱价格产生影响。例如,2015年国家全面推行工商业用电同价,致使国内纯碱企业生产成本大幅增加。2016年9月21日起《超限运输车辆行驶公路管理规定》施行后,纯碱的汽运成本就相应增加了。2017年,部分铁路局运输线路优惠政策取消,铁路运输成本上浮明显,改变了青海纯碱向国内其他区域调货的轨迹,华北、西南等多地受到西北货源的冲击,国内纯碱供需格局发生变化,进而导致纯碱市场价格的变化。

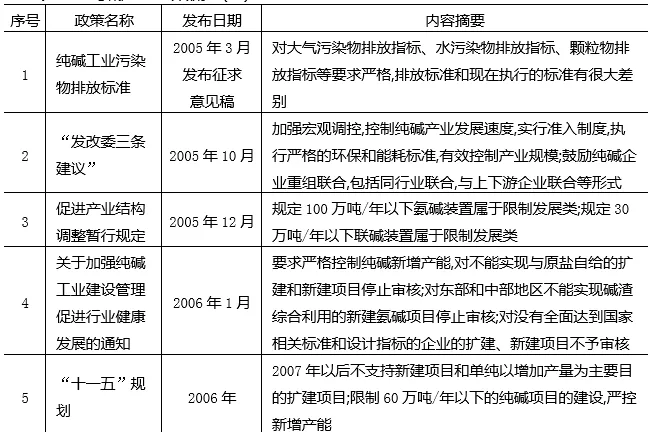

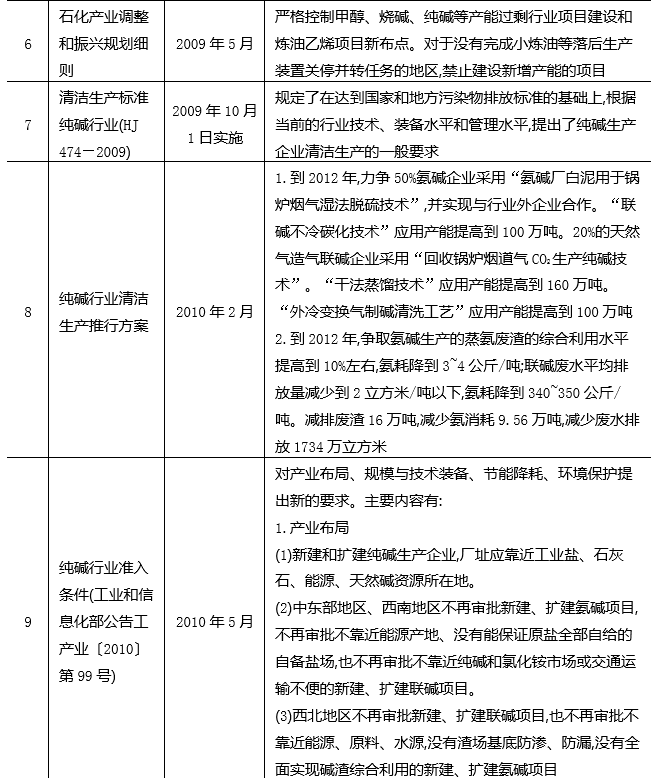

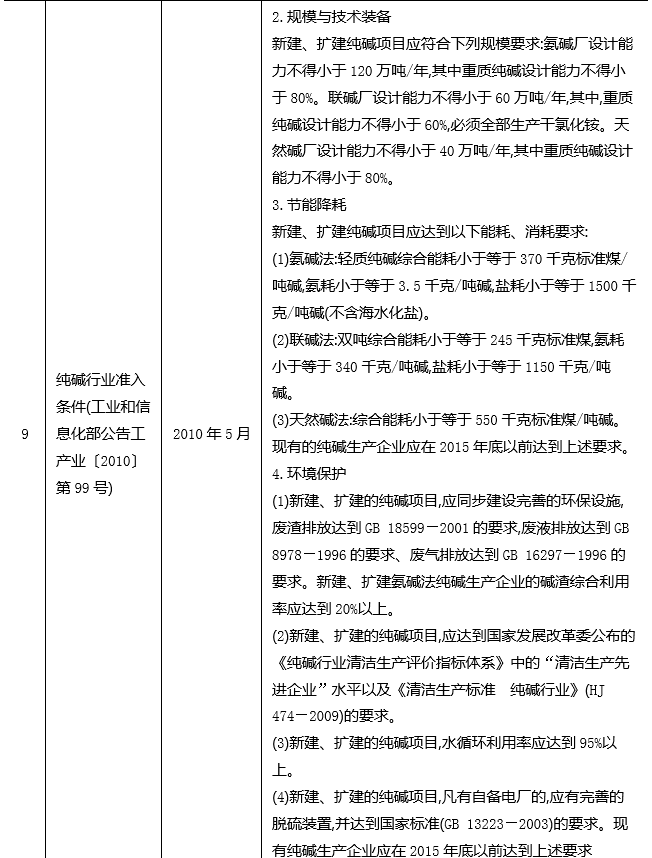

1

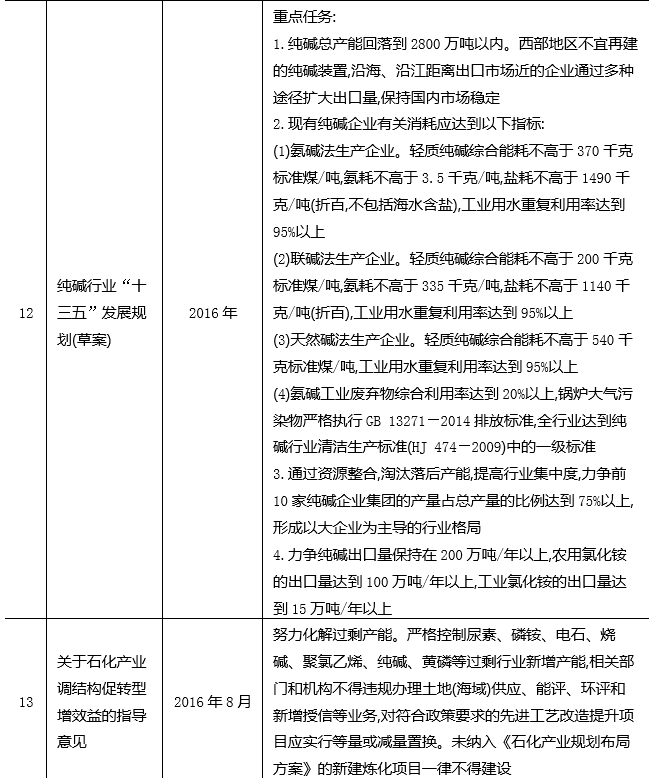

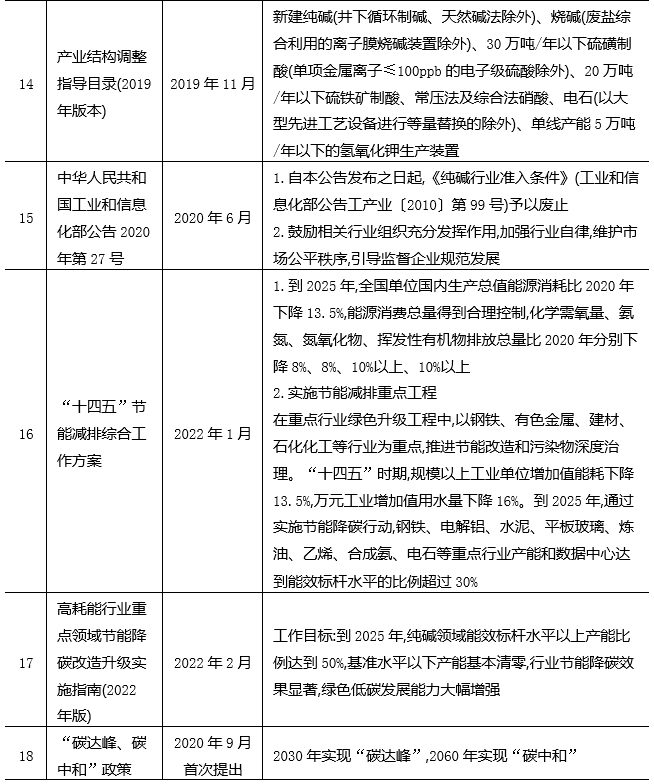

纯碱产业政策梳理——产能及环保类(见表1)

表1 纯碱产业政策梳理(一)

综合以上纯碱行业历年政策来看,大多涉及环保及其对产能方面的影响,是通过调节供给端的产能水平及能耗指标、优化纯碱行业产能结构、调整行业产能利用率等方式来对纯碱供需格局产生的,进而达到提升价格或抑制价格的效果。

2

纯碱产业政策梳理——税收及进出口类

(1)增值税政策

中国纯碱行业增值税政策在2007—2017年内无变动,增值税率为17%,处于一般化工商品正常税率范围内。根据财政部和国家税务总局的通知,从2018年5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用税率为17%的,调整为16%。2019年4月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的调整为13%。

增值税是价外税,不计入企业的成本计算过程,所以对企业的盈利水平没有影响,但是企业的销项税会因此降低,实际缴纳的税金会减少,税负率会降低,对于企业的现金净流量有一定的好处。

(2)出口退税政策

2009年3月27日,财政部和国家税务总局发布《关于提高轻纺电子信息等商品出口退税率的通知》,明确从2009年4月1日起,将纯碱的出口退税率由0调整到9%。2018年10月22日,发布《关于调整部分产品出口退税率的通知》,其中,纯碱的出口退税率由9%调整到10%。我国财政部、税务总局2020年3月17日发布消息,自2020年3月20日起,将碳酸钠(纯碱)产品出口退税率提高至13%。

按照国内纯碱出口主流FOB价格在195~210美元/吨区间的计算,出口退税率每提升1%,相当于给企业补贴约2美元/吨。出口退税率的提升可帮助纯碱企业降低成本,提升国内纯碱国际市场竞争力。

3

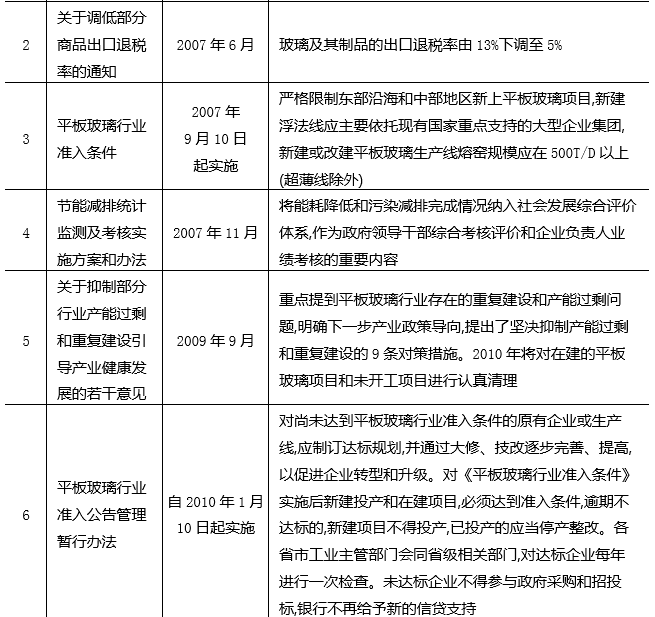

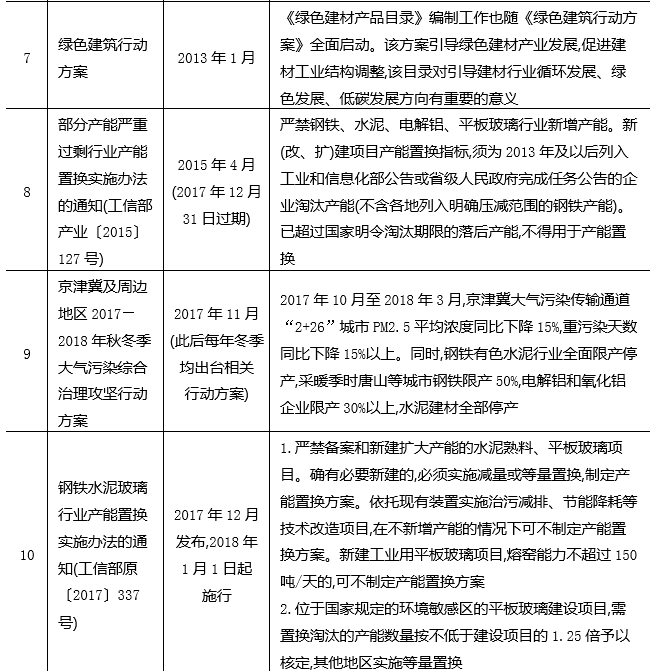

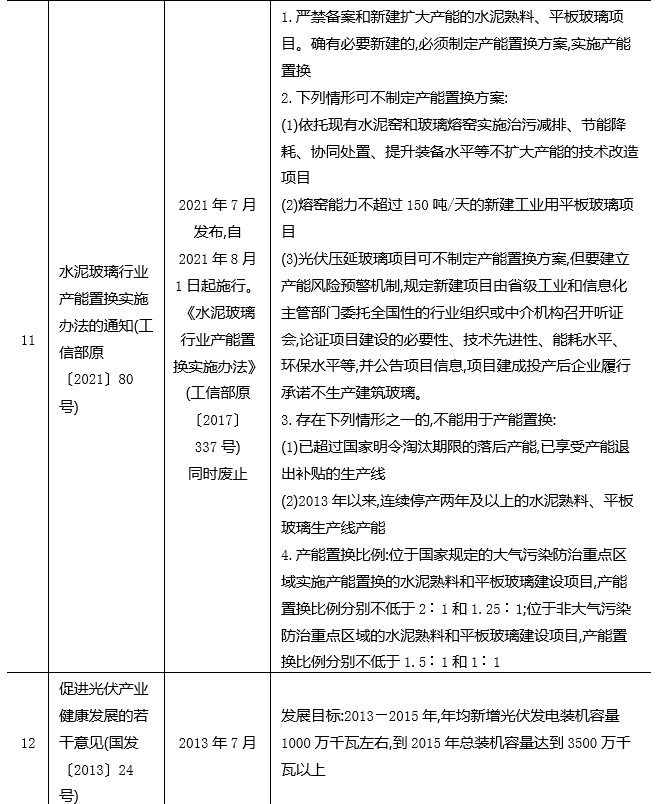

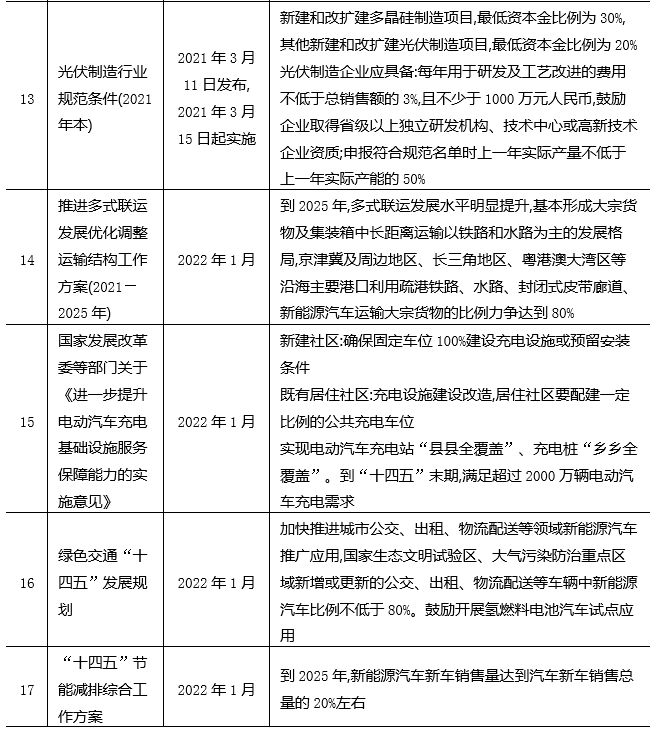

纯碱产业政策梳理——平板玻璃及新能源类(见表2)

表2 纯碱产业政策梳理(二)

2015年以来,国家对平板玻璃行业的政策变化在一定程度上限制了过去几年纯碱消费端的增长幅度。同时,近两年,国家对光伏及新能源板块的政策支持又导致光伏玻璃、碳酸锂、新能源车等行业迎来重大利好,使光伏玻璃及新能源板块成为纯碱需求端的最大增量市场,不但促进了纯碱消费端的快速增长,还使纯碱行业供需格局转向紧平衡甚至阶段性的供不应求。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们