来源:盛达期货

背景

节后黑色板块并没有迎来时候市场期待的开门红行情,铁矿盘面一度跌破900元/吨。产业相关人士与投资机构对铁矿未来走势存一定分歧,市场进入新一轮博弈状态。本文将对现阶段铁矿供需库、产业端估值及宏观预期进行分析,并给出对铁矿未来的展望。最后,本文将对现阶段可行的策略进行探讨。

近年春节前后价格变动

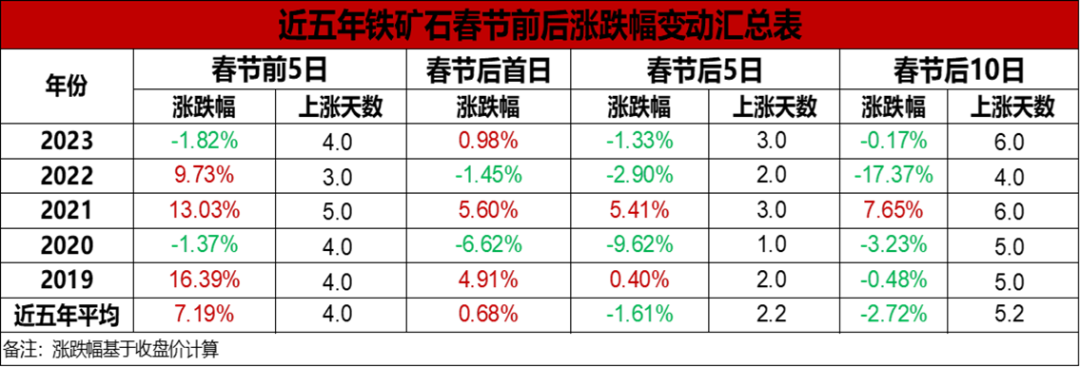

从近年的价格变动规律来看,铁矿价格在春节后5日及10日向下可能性偏大。此外,考虑到基差对期货价格存在较大影响,本文特引用条件概率对铁矿的上涨概率进行分析。

通过数据处理,本文得到在基差为60-85区间的情况下,铁矿的节后10日上涨概率为45%。

节后10天 : P(铁矿上涨|基差为60-85之间) = 45%

图表1:近五年铁矿石春节前后涨跌幅变动汇总表

数据来源: Mysteel, 盛达期货

供给

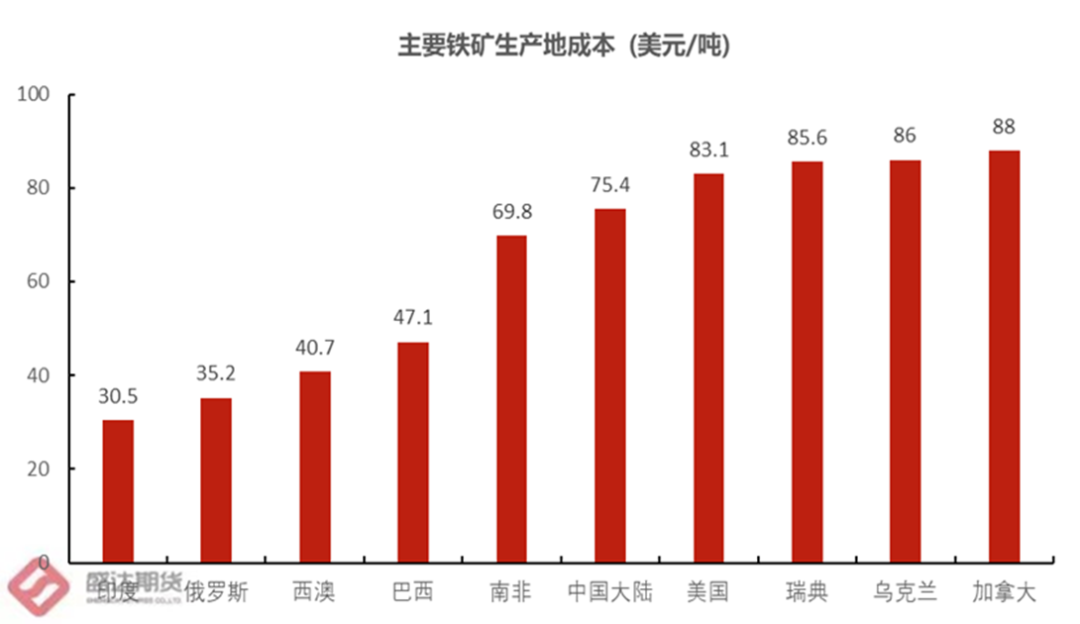

供给方面,2月铁矿全球发运量从全年来看处于偏少位置,但当前发运处于同期高位。主流矿山上期除FMG由于高基数影响出现环比下降,其余主流矿山均有明显增长。当前矿价仍远超主流生产地成本,在此情景下预计矿山发运量仍较充足。在考虑船期的情况下,到港量预计于2月末达到阶段性低位后开始回升至年内中性水平。

国产矿方面,重要会议前后的安全题材可能会对国产矿的供应节奏有所影响,但整体影响预计不大。

近期部分矿山下调了24年目标产量。中信泰富矿业公司将24年Sino Iron 磁铁矿项目产出的精粉产量下调至1400万吨(同比减少700万吨),Kumba铁矿石公司则将24-26年生产指导目标降至3500-3700万吨/年。考虑到24年全球铁矿增量仍偏多(预计同比增加6000万吨),近期矿山目标产量调整预计影响不大。

图表2:铁矿全球发运量

数据来源: Mysteel, 盛达期货

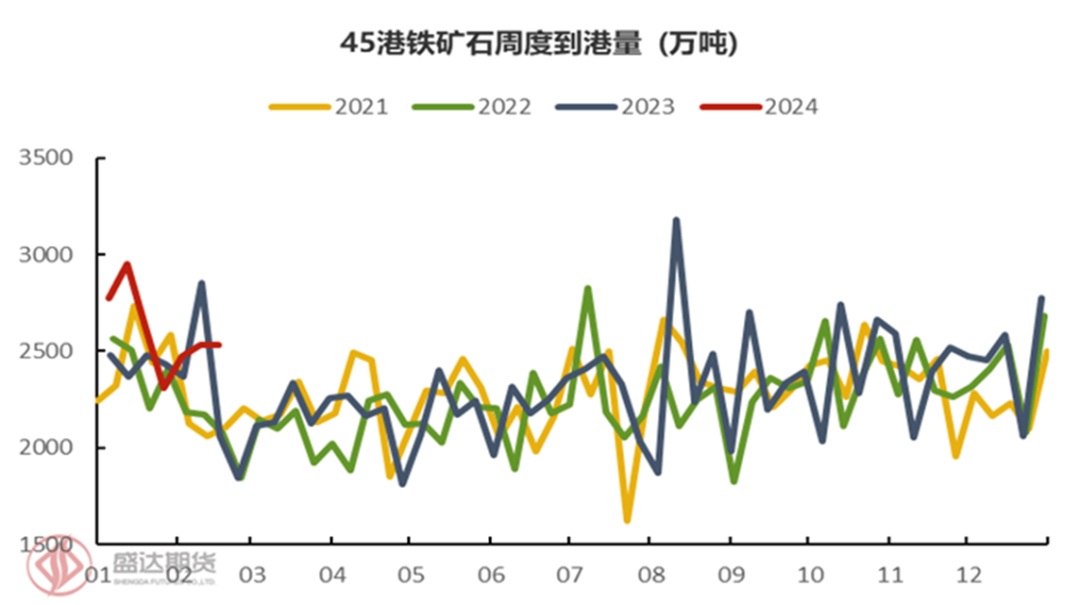

图表3:45港铁矿石周度到港量

数据来源: Mysteel, 盛达期货

图表4:主要铁矿生产地成本

数据来源: 西澳政府,盛达期货

需求

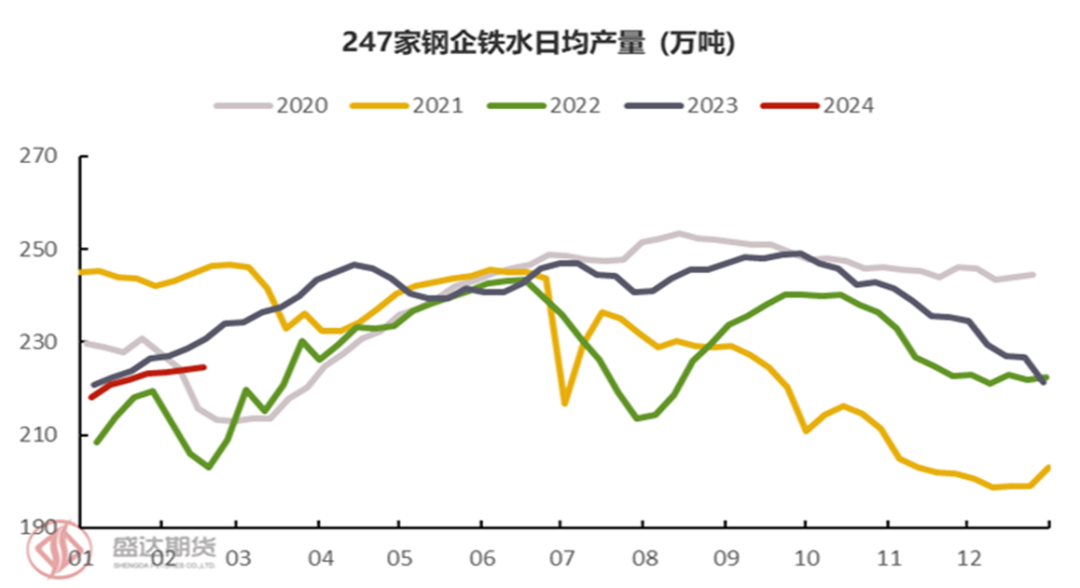

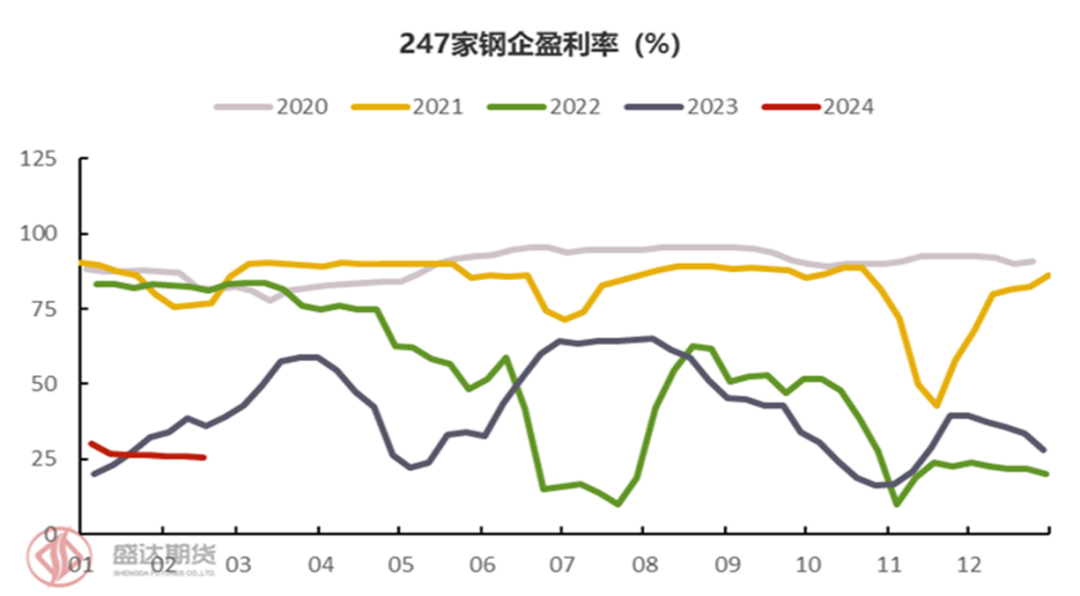

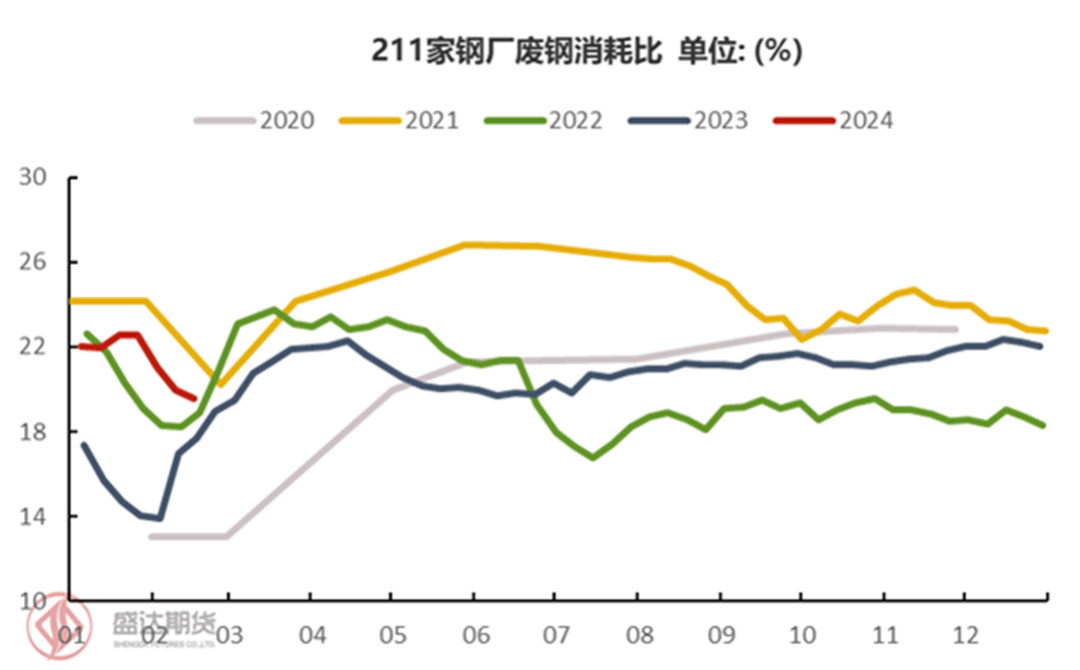

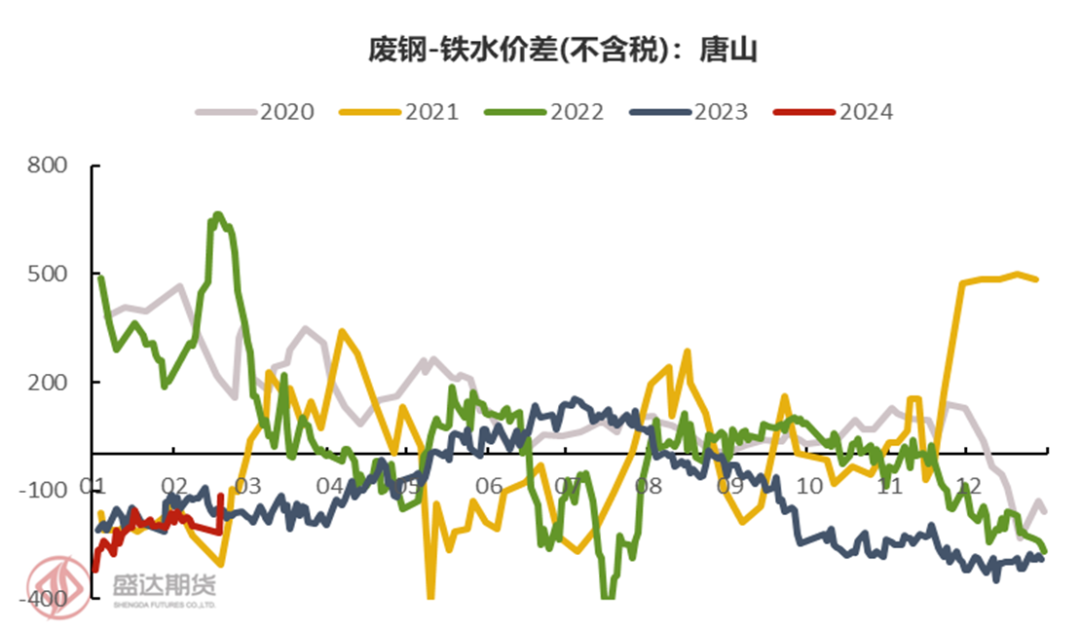

今年铁水产量斜率较往年同期偏平坦,反映出铁水的恢复速度偏慢。在钢厂盈利率处于近年同期最低及1月回款情况偏差的情形下,钢厂检修较多导致铁水增速不容乐观。此外,虽然近期铁水性价比提升明显,但废钢比的季节性回升仍不可避免。与此同时,12个化债省份基础项目建设的叫停已部分落地,对基建相关需求产生冲击。随着“金三银四”的临近市场越来越关注铁矿真实需求,铁水的较慢增速无疑打击了市场信心。

图表5:近期钢厂检修不完全统计

数据来源: 公开资料整理, 盛达期货

图表6:247家钢企日均铁水产量

数据来源: Mysteel, 盛达期货

图表7:247家钢企盈利率

数据来源: Mysteel, 盛达期货

图表8:211家钢厂废钢比

数据来源: Mysteel, 盛达期货

图表9:唐山废钢-铁水价差

数据来源: Mysteel, 盛达期货

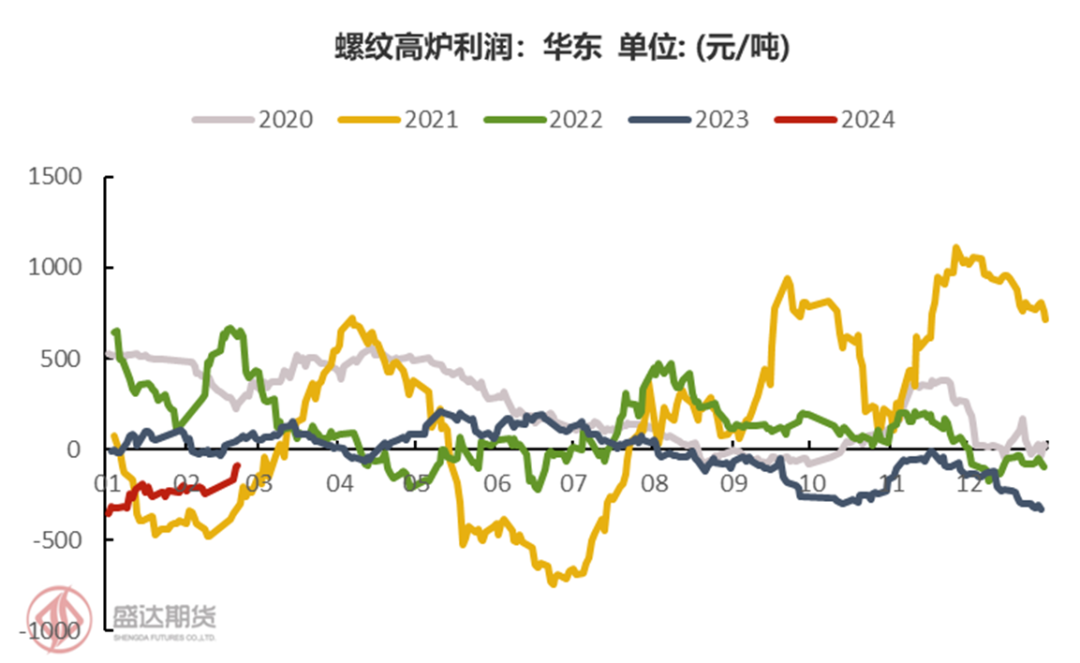

节后随着原料端价格的下降,钢厂理论利润有所修复,但《关于开展煤矿“三超”和隐蔽工作面专项整治的通知》打断了焦炭的提降节奏,钢厂利润修复速度有所放缓。预计钢厂在利润有所修复后将增加其开工,届时铁水产量将加速回升。

图表10:华东螺纹高炉利润

数据来源: Mysteel, 盛达期货

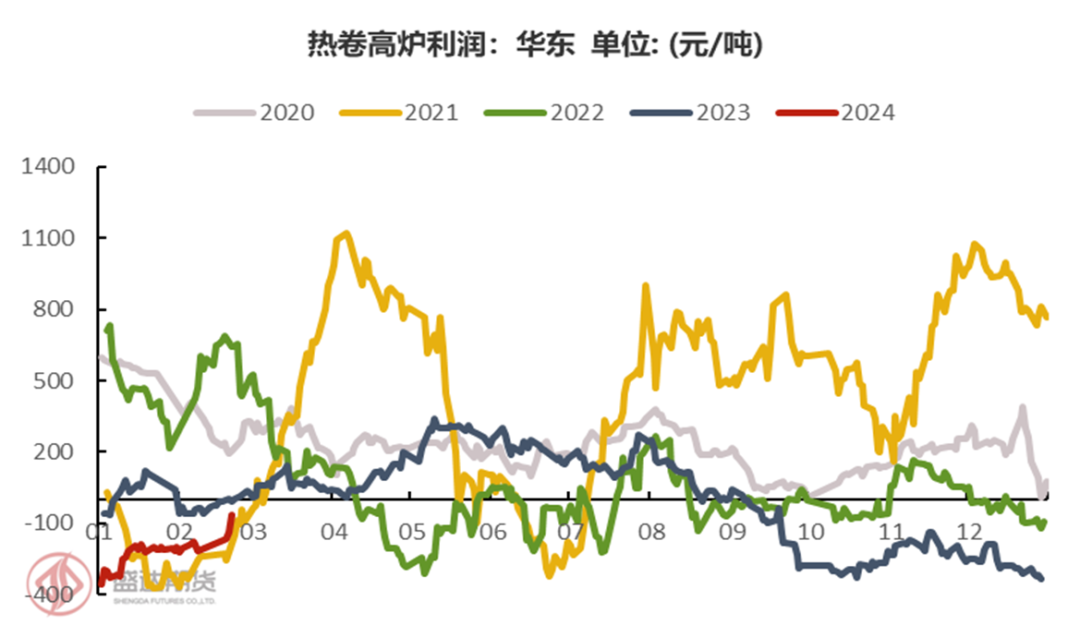

图表11:华东热卷高炉利润

数据来源: Mysteel, 盛达期货

库存

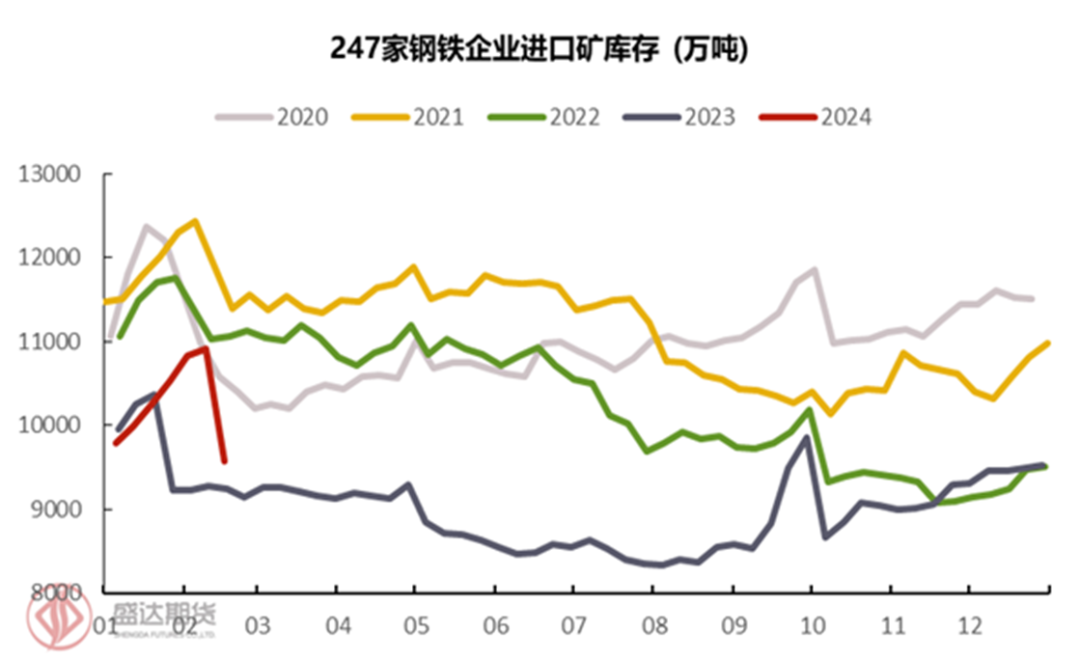

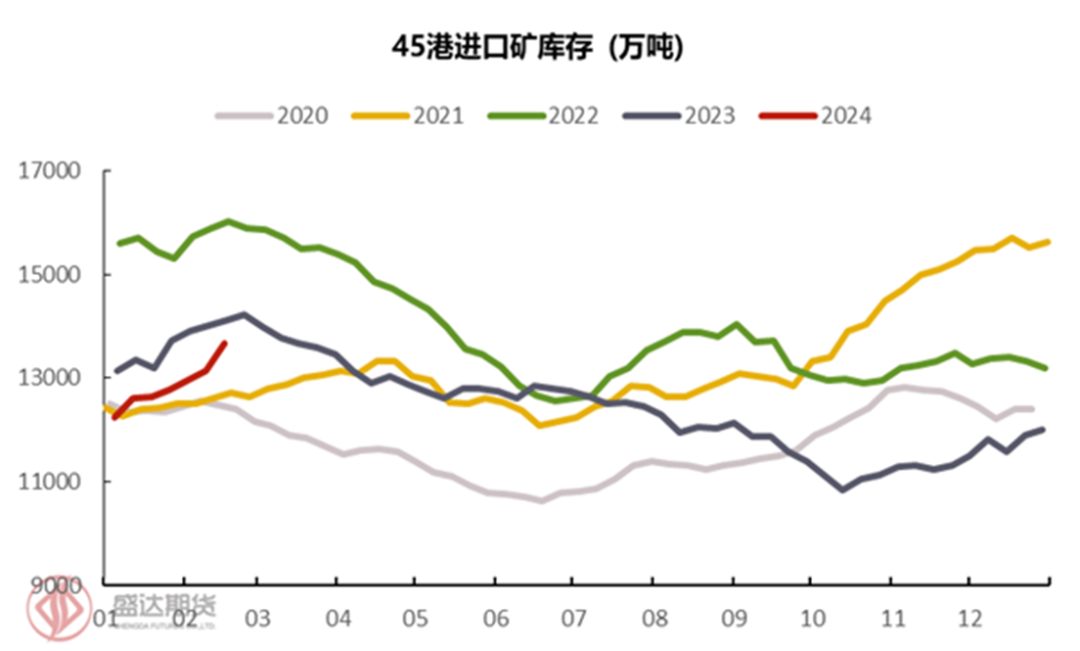

本期45港进口矿库存为13603.39万吨,环比节前增455.55万吨;247家钢厂进口矿库存为9530.96万吨,环比减少37.51万吨。从下图可以看到,此次节中厂库去库斜率为近年最大,在铁水没有明显增量的情况下,较陡峭的厂库去库斜率及港库累库斜率反映出此次钢厂节中没有进行成规模的补库。节后钢厂预计存刚需补库,但受限于需求及不断下降的铁矿价格影响,其短期内补库量预计不大。节后钢厂补库策略预计以逢低补库为主。港库预计三月中旬后开始相对较流畅的去库进程。

图表12:247家钢企进口矿库存

数据来源: Mysteel, 盛达期货

图表13:45港进口矿库存

数据来源: Mysteel, 盛达期货

估值

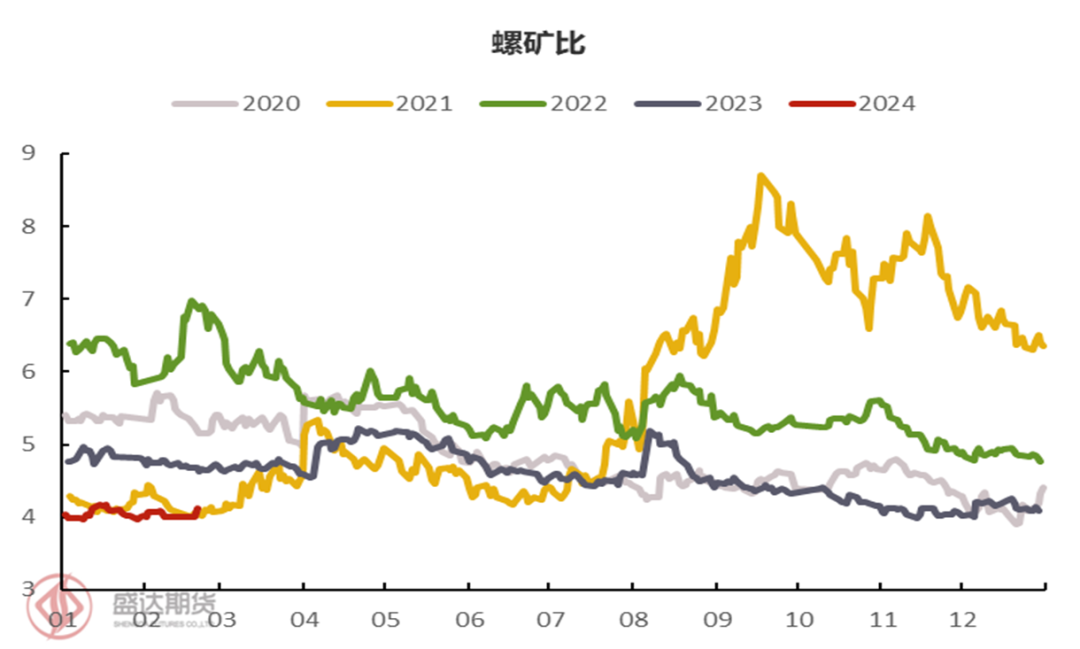

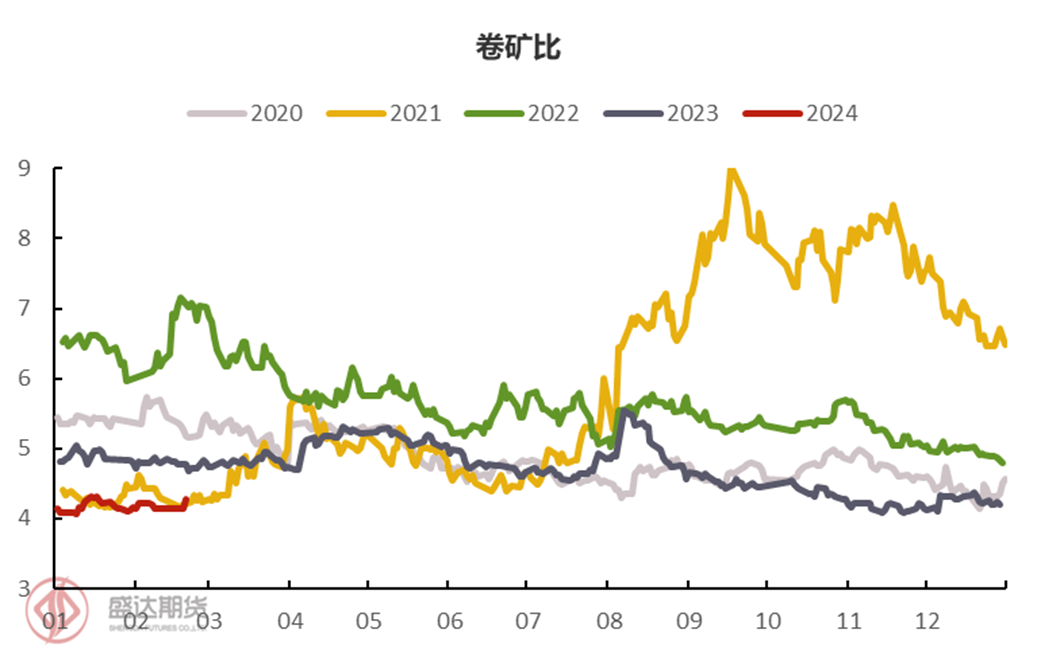

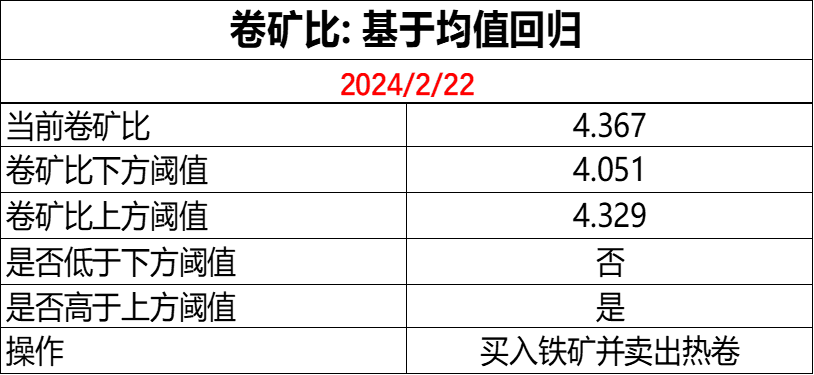

在利用螺矿比及卷矿比进行分析后,我们可以发现铁矿从产业端估值角度来看存明显高估,这也是本轮为何铁矿跌幅偏大的主因之一。近期螺矿比及卷矿比突破其上方阈值(22日均值+1.645*标准差),从均值回归角度出发或代表铁矿短期内下行驱动将减弱。

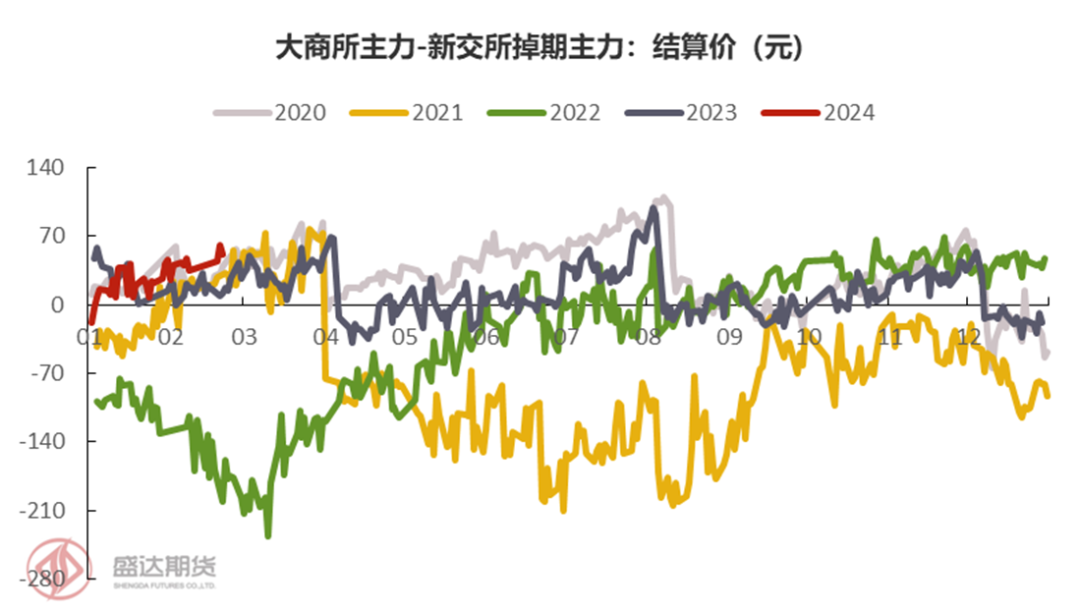

从基差及内外价差来看,当前基差处于同期偏高位置,盘面仍有一定的贴水保护,然而同期偏高的内外价差或代表内盘有所高估。但值得注意的是2-4月内外价差呈现的季节性走扩或减轻当前高内外价差的影响。

图表14:螺矿比

数据来源: Mysteel, 盛达期货

图表15:卷矿比

数据来源: Mysteel, 盛达期货

图表16:铁矿主力合约基差:基于日照港最优交割品

数据来源: Mysteel, 盛达期货

图表17:铁矿内外价差

数据来源: Mysteel, 盛达期货

宏观

(1)美国通胀

美国1月通胀率同比增3.1%,高于预期(+2.9%);1月CPI环比增0.3%,高于预期(+0.2%);美国1月核心CPI同比增3.9%,高于预期(+3.7%);1月核心CPI环比增0.4%, 高于预期(+0.3%)。单从1月数据来看,美国CPI超出预期,表现出美国通胀压力持续。然而从细分数据的分析来看,本文认为美国通胀并没有匹配数据彰显的严重程度。

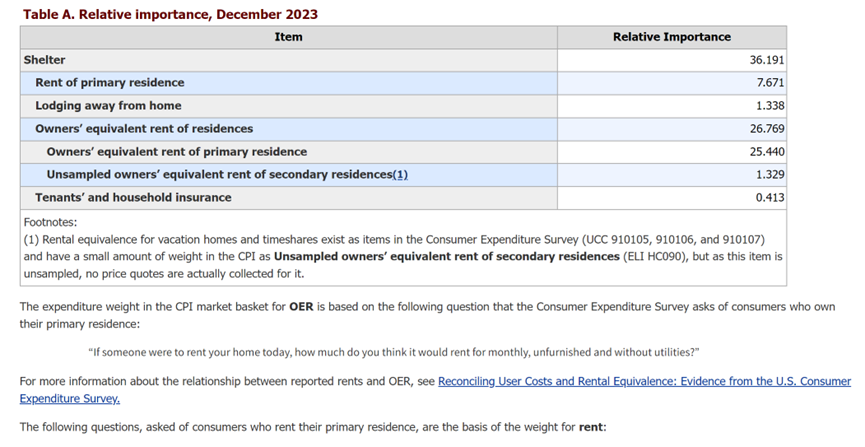

导致本次通胀数据不乐观的原因很大程度上归于OER (Owners’ equivalent rent of residences) 的大幅变动及季节性调整影响。由于OER数据存在很大的主观性,在业主预计美国地产复苏而增加其预期房租的情况下,OER数据大幅拉升,而OER数据的重要性非常显著,所以对CPI产生了明显影响。

图表18:OER相对重要性及其统计方法

数据来源: 美国劳工部, 盛达期货

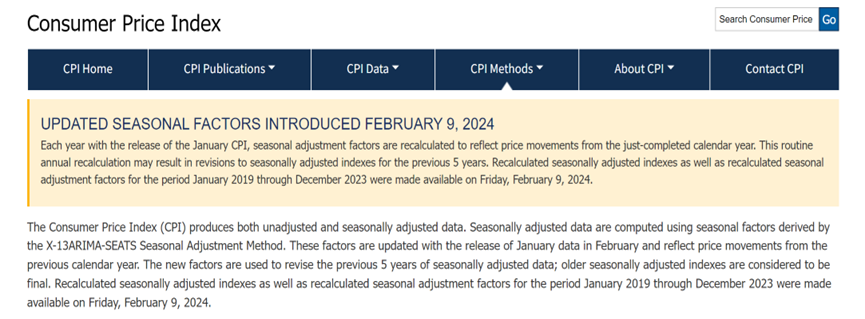

此外,由于1月往往作为企业进行一次性提价的时间节点,因此1月通常需要进行季节性调整来剔除此影响。美国季节性调整基于过去5年数据,过去几年由于美国通胀高企而导致数据可靠性下降,因此季节性调整的有效性事实上出现弱化。

图表19:美国CPI季节性调整方法

数据来源: 美国劳工部, 盛达期货

基于以上分析,本文认为2月美国通胀数据预计偏积极,降息预期可能性增加。

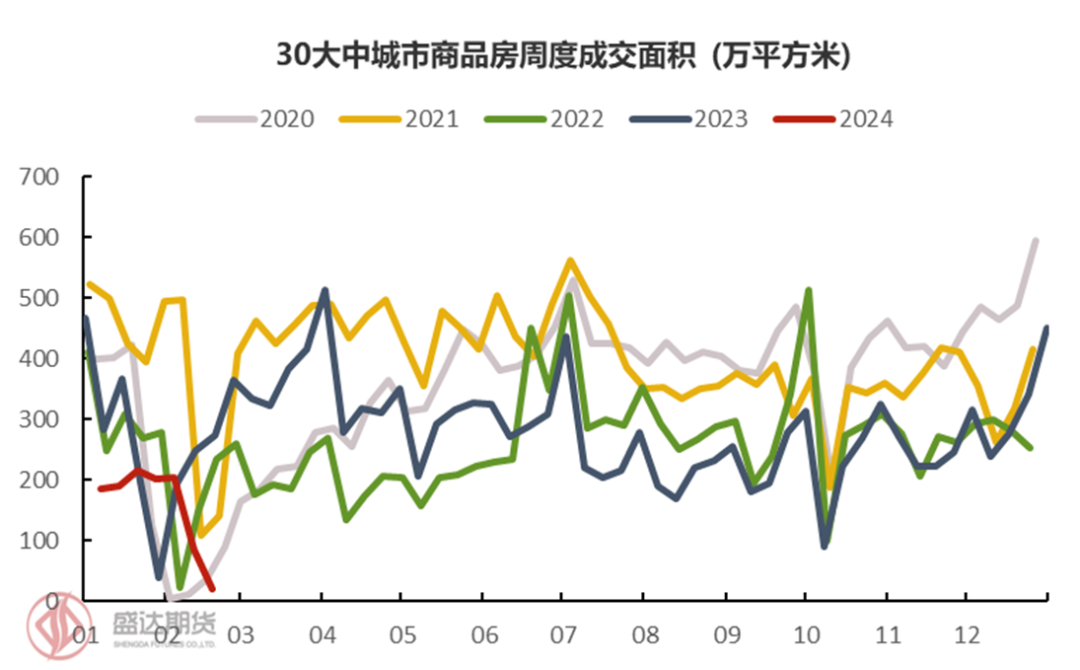

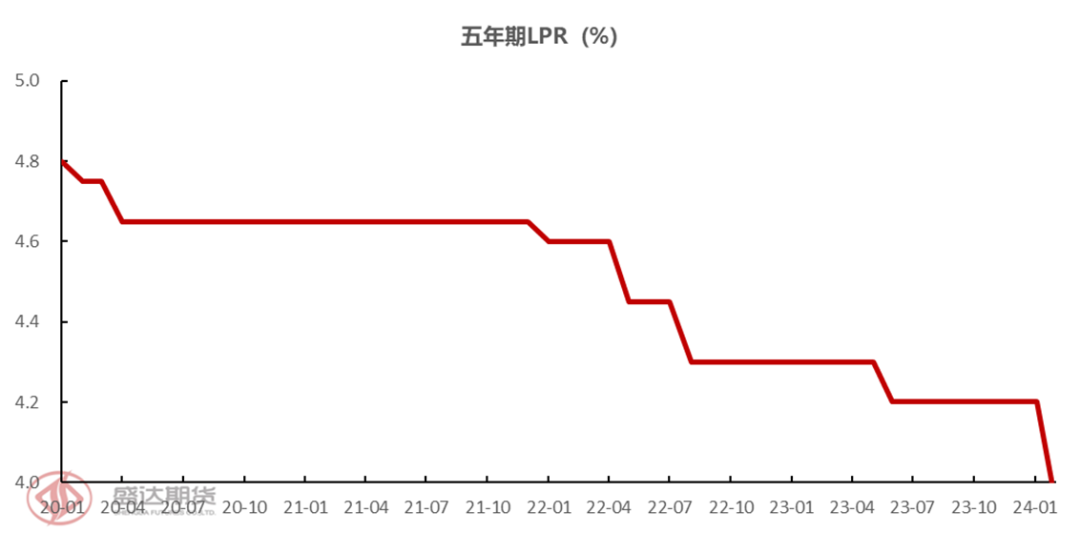

(2)LPR调整

2024年2月20日央行对贷款市场报价利率(LPR)进行调整,5年期LPR下调25bps,为历史最大降幅,5年期LPR的下降将减少了部分消费者的购房成本。值得注意的是, 此次LPR调整没有通过MLF进行传导,部分反映出国家对近期偏差的地产市场存较强维持意愿。

图表20:30大中城市商品房周度成交面积

数据来源: Mysteel, 盛达期货

图表21:五年期LPR

数据来源: Mysteel, 盛达期货

后市展望

随着“金三银四”的临近市场越来越关注铁矿真实需求,铁水的较慢增速无疑打击了市场信心。节后随着原料端价格的下降,钢厂理论利润有所修复,但近期相关通知打断了焦炭的提降节奏,钢厂利润修复速度有所放缓,在市场担忧焦煤供应的情况下,让利压力部分转移至铁矿。综合来看,铁矿市场情绪偏弱,但节后刚需补库(本次厂库节日去库斜率为近年最大,节后预计钢厂存刚需补库)及同期偏高的贴水对盘面仍有支撑,支撑位关注120美元(865元)/吨。

2月底预计铁矿继续深跌可能性偏小。一方面,当前价格低于部分贸易商成本,且铁矿存月底拉指数惯例。另一方面,钢厂节中及复工首周并没有进行成规模补库,在矿价有所企稳后刚需补库在所难免,对盘面有所支撑。此外,本周力拓开始清理处于丹皮尔港的船只以应对本周五可能到来的热带气旋,对未来供应可能存一定影响。

进入3月后需要关注重要会议是否存超预期政策及中下旬公布的地产数据,如若中下旬地产数据不及预期且铁水恢复速度仍偏慢,铁矿恐进入下行区间。

策略

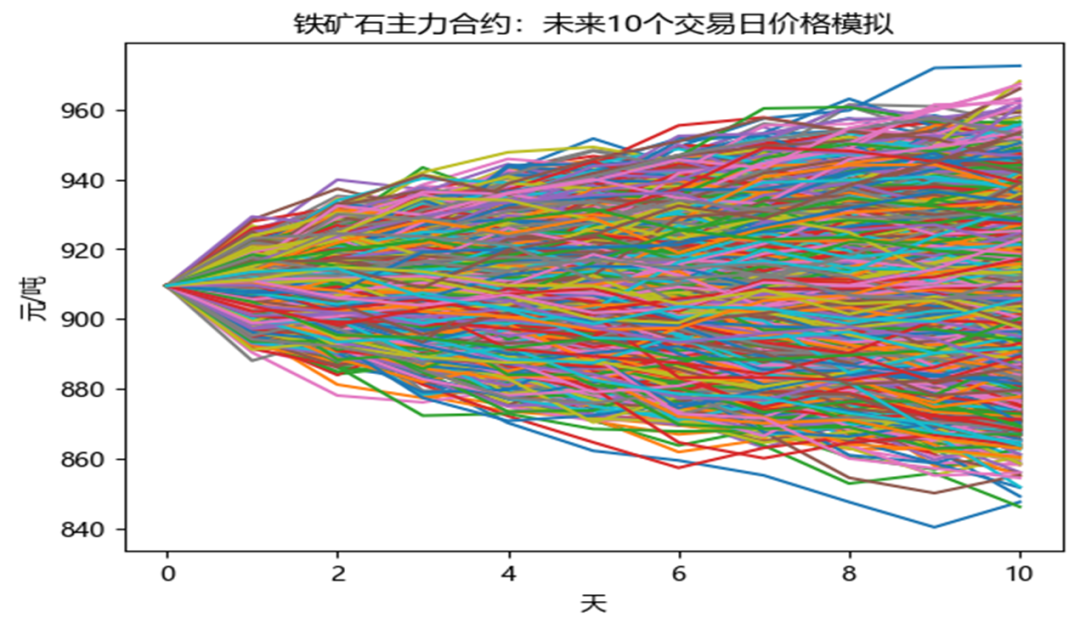

(1)价格区间

在利用Monte Carlo进行10,000次价格模拟后, 我们可以看到铁矿未来10日价格波动区间在840-970元/吨之间。

图表22:铁矿石未来10日价格模拟

数据来源: Mysteel, 盛达期货

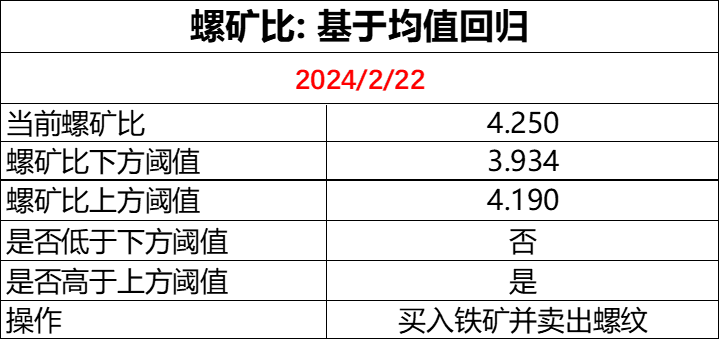

(2)比价策略

近期螺矿比及卷矿比突破其上方阈值(22日均值+1.645*标准差),上方阈值突破从均值回归角度出发或代表铁矿短期内下行驱动将减弱,可以考虑围绕比价进行相关操作。

图表23:螺矿比均值回归策略

数据来源: Mysteel, 盛达期货

图表24:卷矿比均值回归策略

数据来源: Mysteel, 盛达期货

(3)机器学习模型

在利用逻辑回归模型进行交易信号分析后,本文发现当前铁矿买入信号暂未出现。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们