【导语】2月3日,中央一号文件正式发布。第一项重要指示即“抓好粮食和重要农产品生产”,其中推动国产油料作物及特色油料作物的播种等一系列政策方针,给国产油脂行业的健康发展及高质量消费提供基础,同时也带动原料依赖进口的豆油市场趋向理性。

一号文件确保国家粮食安全

2024年中央一号文件中指出“扎实推进新一轮千亿斤粮食产能提升行动。稳定粮食播种面积,把粮食增产的重心放到大面积提高单产上,确保粮食产量保持在1.3万亿斤以上。巩固大豆扩种成果,支持发展高油高产品种。扩大完全成本保险和种植收入保险政策实施范围,实现三大主粮全国覆盖、大豆有序扩面。探索建立粮食产销区省际横向利益补偿机制,深化多渠道产销协作。扩大油菜面积,支持发展油茶等特色油料”。主要油料来讲,中国大豆进口依存度较高,对国家粮食安全造成不稳定影响,而豆油主要原料为进口大豆,因此国内豆油市场亦面临较大的不稳定考验,国内豆油市场缺乏自主定价权。一号文件的发布给国内油脂及油料市场一定指引。

豆油原料端进口依存度偏高

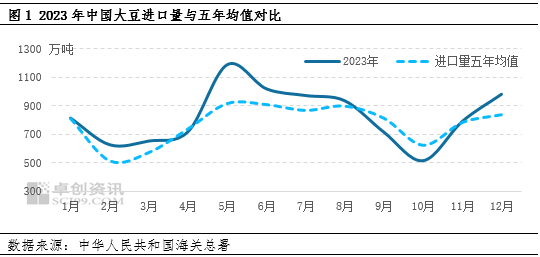

大豆压榨产出豆油与豆粕,因国内油粕需求庞大,而目前我国大豆油料自给率偏低,大豆进口量仍居高位。2023年全球大豆丰产,国际大豆价格下跌,同时国内养殖业存栏数量高位且餐饮业对豆油需求回暖,国内油厂进口意愿增强,因此根据海关数据统计,2023年中国大豆进口量为9940万吨,同比增加11.42%,增幅明显,中国对国际大豆的依赖度仍较强。在短期内尚不能实现原料自给的背景下,2024年一号文件中提及巩固大豆,发展特色油料等方面,给国产油料提供更为宽松的发展空间,进而给国内油脂市场增添多元化色彩。

国内市场缺乏豆油市场定价权

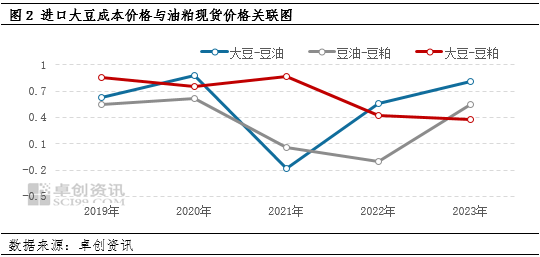

因大豆进口成本难控,导致国内豆油价格跟随国际市场波动,国际大豆价格波动一定程度上制约国内豆油价格。进口大豆成本与产出物豆粕及豆油价格均有一定的正相关性。因产出占比偏小,一般情况下豆油与进口大豆成本价格的相关性较豆粕略弱。近五年来,进口大豆成本与豆粕价格的相关性系数为0.66,大豆与豆油的相关性系数为0.54。2023年,因国内饲料需求增量明显,豆粕价格维持高位波动,较2022年跌幅有限,而进口大豆成本在宏观利空及大豆供应宽松压力下走弱明显,令进口大豆成本与豆粕价格的相关性系数下降至0.37,同样在宏观指引及自身供需格局宽松背景下的豆油价格亦有明显跌幅,因此进口大豆成本与豆油价格相关度提高至0.81。在国内市场缺乏豆油定价权的背景下,推进国产油料作物及特色油料作物播种,带动了国产油脂的健康发展及消费提升,一定程度上制约了进口大豆产出的豆油价格所带来的溢出影响,有望逐渐增强油脂油料行业的定价能力。

豆油市场发展更趋向理性

大豆压榨行业延续着集团化发展趋势,龙头企业的产能集中化程度进一步提升,而中央一号文件的相关内容,给油脂油料行业提供了更加稳定的发展环境。国内豆棕菜三大植物油在国内油脂消费占比中最多,但原料端进口依存度均偏高,油脂市场价格波动受国际宏观及油料市场影响均较大,一号文件中进一步推进国产油料作物的播种,让国产油脂市场在与原料进口的植物油竞争中获得更多动力,也让国内油脂行业在国际风向中不断摇曳的发展局势趋向理性。

(卓创资讯 杨光红)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们