今天,笔者想向大家介绍《股市长线法宝》这本书,可以说它是一本完全用数据说话的书籍,它利用充分的数据证明,买入并持有股票的策略能够随着时间的流逝打败其他各种投资品种,包括债券、黄金及其他固定收益资产。

通读此书,读者可以纵览美国股市百年来估值水平的变化,书中涵盖了大中小盘、新概念老概念、价值股成长股等各类股票的表现,以及各类投资策略和股市周期等有趣的现象。毫不夸张,此书是辅导投资者进行长线投资的万宝全书。

《股市长线法宝》 作者:杰里米 J·西格尔

内容简介

《股市长线法宝》被列为有史以来最好的十大投资著作之一。本书作者西格尔教授通过大量的历史数据、丰富的图表工具以及现代金融理论对美国两百多年来的股票交易走势、发展、演进,做了全面、系统的分析。对股票、黄金、债券等各种投资产品的风险与收益做了详尽的分析。对股票市场价值的来源和衡量方法、交易型开放式指数基金、股指期货和期权等做了详细的介绍。

作者简介

杰里米J.西格尔,宾夕法尼亚大学沃顿商学院金融学教授。获麻省理工学院经济学博士学位,是研究证券投资的权威、美联储和华尔街优秀投资机构的顾问。同时,他也为《Kiplinger‘s》杂志写作专栏,并在《华尔街日报》、《巴伦周刊》、《金融时报》及其他国内外新闻媒体上发表多篇文章。

媒体推荐

“有史以来最好的10本投资书之一。” ——《华盛顿邮报》

“绝对是本伟大的书。”——《福布斯》

“年度十大畅销商业图书之一。”——《商业周刊》

“这本书应该是所有熟练投资者以及初级投资者的案头重点书。”——《巴伦周刊》

“西格尔对于股票的论述不仅让人眼界开阔,而且令人信服。”——《今日美国》

“精确的文字、清晰的思路揭开了投资活动的神秘面纱。” ——约翰•伯格(先锋集团创始人)

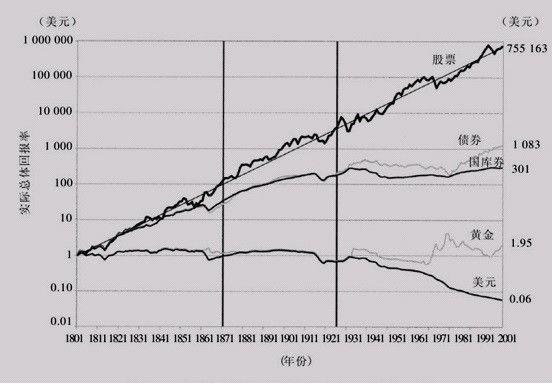

长期来看,股票的收益肯定会超过债券

在《股市长线法宝》一书中,最经典的就是下面这张图,这张图简洁明了的说明了投资股票的好处。统计表明,从1801到2001的二百年间,分别将1美元投入股票、债券、黄金、美元,最后的收益分别是755163、1083、1.95、0.06。历史不会撒谎,数据揭示真理。

成功投资指南

要实现股票的高收益率,投资者需要坚持长期投资并制定严格的投资策略。下面列举的投资原则取自于书中介绍的各项研究成果。

1、将你的预期和收益率的历史水平保持一致,在过去两个世纪里,剔除通胀因素后股票收益率介于6%~7%之间,平均市盈率约为15倍。

2、股票的长期收益率比短期收益率更稳定。与债券不同,股票的长期投资可以弥补投资者因高通货膨胀而遭受的损失,因此,随着投资期限的严惩,股票在投资组合中所占的比率也将不断扩大。

3、股票组合中配置比例最高的资产应该是低成本的股指基金。

4、至少将股票投资组合中1/3的资金投资于国际股票。高成长国家的股票价格通常被高估,投资者智能获得较低的收益。

5、从历史上看,与成长股票相比,那些低市盈率、高股息的价值型股票的业绩更好,风险也更低。按照价值型投资策略构建投资组合:买入价值型股票指数投资组合,或是持有基本加权型指数基金。

6、通过制定严格的投资规则来确保自己的投资组合步入正轨,尤其是当你发现自己时常被情绪左右的时候。

关于回报率的几个事情

(1)迅速扩张的行业往往股票回报率较低,倒是发展缓慢的行业回报率最高,因为发展缓慢的股票估值低。

(2)长期来看,小盘股高于大盘股。

(3)价值型股票回报率超过成长型股票,价值型股票通常在石油、汽车、金融和公用事业这些行业里出现,成长性股票则集中于高科技企业、名牌消费产品,卫生保健服务。熊市中价值型表现好,牛市中成长型表现好。

(4)高股利收益率和低市盈率的股票组合回报率会超过市场平均水平。

(5)在购买期权盛行的行业的公司股票时应注意内部员工优先行使期权会摊薄外部股东收益。

(6)股票的长期回报率最高,高于债券和房地产,而且这个现象不光是在美国,在其他国家也是这样(当然书里的样本中没有中国)。我认为很大一个原因是纸币的发行会导致通货膨胀,多余的纸币大部分都进入了股市。此外,作者建议持有1/4的外国股票,3/4的美国股票,这样波动率最低。

(7)少分红不是坏事。减少股利分配增加了留存收益,只要留存收益的回报率等于股票回报率,每股盈利的增长就可以弥补股利收益的下降。

(8)基本加权型指数基金更好。普通的指数基金是资本加权,或者说是市值加权,这样高市盈率的公司会占过高比例。所以应该考虑以盈利,现金流,股利收益,账面收益等进行加权。如果股价上升,而公司盈利这类基本面因素却没有发生变化,那么投资者就应该卖出股票,直到指数中的股票价值回到原来的水平。与资本加权型指数相比,基本加权型指数回报率较高,而风险较低。

判断股票回报率的策略

1.规模。长期来看,小盘高于大盘,但大多数时候小盘低于大盘。

2.估价。价值型高于成长型(价值型被低估),但价值型在熊市中表现好,成长型在牛市中好。

3.股利收益与回报率成正比。

4.市盈率和回报率成反比。

5.道琼斯10策略,每年末买入指数中收益率最高的前十个股票,持有倒下一年末并在12月31日再买入10只股票,这些高收益率的股票通常是那些股价持续下跌并且不受投资者青睐的股票。

股票估值

股票价格是未来股利的现值,而收益取决于盈利。盈利是一个复杂的概念,有很多会计方式,衡量方法:

1.营业利润。

2.标准普尔“核心收益”,它的好处是纳入了员工股票期权和养老金收支,排除了一次性、偶然性的收益损失,例如资本利得和损失,商誉摊销,一次性诉讼。

3.应计收益=账面利润-现金流,衡量公司是否夸大利润。考虑到现金流的好处是现金流无法做假账,而现金流高的公司一般经营都很好,反之则较差,尤其是应计收益较大时,说明很有可能公司在做假账。

4、同债券收益率的差距。

5、比较市值与重置成本(调整了之后的资产减负债)。

股市变化趋势的特立独行之处

(1)GDP增长率与股票回报率成负相关。快速的经济增长并不能保证高回报率,因往往估价偏高,或者可以说快速的经济增长会带来其他的高回报方式,分散了投入股市的钱,进而影响了股票的回报率。总而言之,股市和经济很多时候并不同步。

(2)股票市场的繁荣离不开货币的流动和宽松的信贷政策。低于预期的通货膨胀率报告会降低利率,促进债券和股票价格的上升,而高于预期的通货膨胀报告会提高利率,从而导致债券和股票价格下跌。同样,经济增长低于预期往往会导致利率下降,股市向好,这样又与GDP增长率相反了。不过到底是利率重要还是公司利润重要,要看经济周期,经济衰退时看利润,高于预期的经济数据会导致股市上涨,经济繁荣时则看利率,对通货膨胀的担忧会导致需要低于预期的经济数据才能股市上涨。

(3)欧洲日本的股市长期看低。人口统计学是已经发生的未来。到2030年的时候,日本工作人员和退休人员的比例是1:1,欧洲是2:1不到。退休人员会大量卖出股票做退休金,自然看低股市。

精彩书评

资产增值的法宝—长线投资股市(豆瓣网友MAC)

建议从最后一章开始读起,可以更快抓住全书的主旨。总结起来:

1. 长线投资股票或者说高股债配比的投资是投资者的最佳选择;

2. 依照历史数据,股票的投资回报率(扣除通货膨胀)为6.8%,市盈率为15左右,但未来可能变化;

3. 全球化资产配置——股票部分美股:其他股=2:1,大部分资金应当投资于低成本的股指基金,但警惕经济增长快的国家的股票回报率反而低;

4. 投资重心应当为价值型股票,或者重仓价值型股票的基本加权型指数;

5. 不要让情绪受到投机氛围的影响,最有效的办法就是制定投资准则,让制度管理情绪。

股票投资的实证力作 (豆瓣网友飞骑斥候)

这本书的名字取得太俗气了,编辑估计想打造畅销书。本书没有给什么真正的法宝,只是对股票的长期投资的问题进行了实证分析。

作者主张:

1.核心观点:长期来看,股票收益率高于其他投资,应采取股权偏向的投资组合。

长期来看,债券收益低,在于受通胀影响很大,当然最后说了一个按通胀修订的债券。股票在长期内具有抵御通胀的作用,因为其资产价格是由实业资产增值的,只要投入与产出价格同时上升,就没有必要担心通胀。公司的营业情况需要研究经济环境或周期。如果能在衰退前卖出,复苏时买入是最好的了,虽然这很难。 但短期内没有这个作用,可能是因为成本上升型通胀、利息成本、资本利得税。

一个投资组合负相关性越强,抵御风险的能力越强。一点值得注意,作者说得长期股票更赚钱,说得是股票投资组合,而非单一股票。

从税率的角度看也是股票有优势,包括以下几点:资本利得税股票是卖出的时候收税,有延期优势;股票税率下调;通胀税低。

2.被动投资策略,以获取市场平均收益。

因为个人往往无法战胜大盘,而且积极策略的交易成本很高。所以指数基金、指数ETF是被作者推崇的。

但他也不否认技术分析有一定作用,尤其是最近的很多实证结果显示如此。在对随机漫步假说和技术分析的阐述中,他认为可以进行技术分析以推断股价趋势和市场逆转时机。 使用两种方法:移动平行线法,算出过去一段时间股票收盘价算术平均值,如果现价突破了这一值,那么市场会产生逆转;动量指标,即“买涨卖跌”,也可以是大家经常说的“买涨不买跌”。

3.价值型投资。

股票价格是未来股利的现值,而收益取决于盈利。

盈利是一个复杂的概念,有很多会计方式,衡量方法:

1.营业利润。

2.目前最好的标准普尔“核心收益”,它的好处是纳入了员工股票期权和养老金收支,排除了一次性、偶然性的收益。

3.应计收益=账面利润-现金流,衡量公司是否夸大利润。

未来影响预期回报率的因素:边际税率和资本利得税、通胀、交易成本下降、宏观经济稳定。由此,作者认为未来股票还是更好的投资方式。

判断股票回报率的策略:1.规模。长期,小盘高于大盘,但大多数时候小盘低于大盘;2.估价。价值型高于成长型(价值型被低估),但价值型在熊市中表现好,成长型在牛市中好。3.股利收益与回报率成正比;4.市盈率和回报率成反比;5.道琼斯10策略,每年末买入指数中收益率最高的前十个股票。

4.信心坚持。

长期投资者需要保持信心,不被波动所影响。

总得来说,主要是要坚持价值型基本加权指数基金或ETF的长线投资,以获取市场平均回报。

都说交易太难做,七禾教你“只赢不输”!

七禾网最新免费培训来袭!沈良先生亲自授课,策略简单易懂,有效性经实盘验证,带您一起寻找【绝对安全】和【相对安全】的投资方法,最终实现【只赢不输】!(点击本链接了解详情)

添加微信:15906873630,或扫描下方二维码,报名开户参加培训

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们